13.6. Непредвиденные расходы

13.6. Непредвиденные расходы

В § 33 Закона о подоходном налоге дается общее определение непредвиденных расходов. Закон не содержит полного списка расходов, относимых к данной категории. Условно все признаваемые с точки зрения налогового законодательства непредвиденные расходы можно разделить на две группы:

• принимаемые во внимание с учетом так называемой «возможной собственной нагрузки» (unter Berucksichtigung zumutbarer Eigenbelastung);

• принимаемые во внимание без учета так называемой «возможной собственной нагрузки» (ohne Berucksichtigung zumutbarer Eigenbelastung).

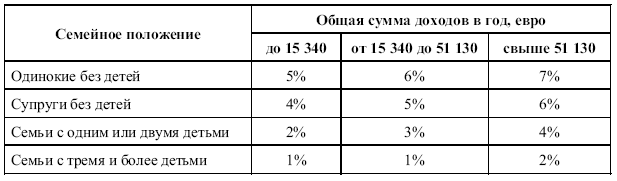

Первая группа подразумевает, что для целей налогообложения принимаются во внимание не все расходы, а только те, которые превышают так называемую «возможную собственно нагрузку». Размер этой возможной нагрузки зависит от семейного положения и доходов налогоплательщика и приведен далее в таблице.

К данным непредвиденным расходам относятся:

• приобретение предметов домашнего хозяйства и одежды после пожара, стихийных бедствий, военных действий;

• расходы, связанные с болезнями;

• расходы, связанные с курортным лечением (по предписанию врача);

• расходы, связанные со смертью членов семьи или близких родственников.

Ко второй группе непредвиденных расходов, которые принимаются во внимание без учета так называемой возможной собственно нагрузки, относятся, например, следующие расходы:

• расходы по содержанию бывших супругов и близких родственников, проживающих отдельно (если эти расходы не могут быть отнесены к особым расходам). Учитывается сумма до 7680 евро в год на одного человека, получающего данное содержание в Германии. При выплате содержания родственникам или бывшим супругам, проживающим за пределами Германии, действуют более низкие размеры максимально принимаемых во внимание сумм;

• расходы на профессиональное образование детей (до 2924 евро в год при определенных условиях);

• расходы на помощь по ведению домашнего хозяйства;

• паушальные суммы для инвалидов и лиц, нуждающихся в уходе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Расходы

Расходы Расходы по управлению недвижимостью обычно меньше всего поддаются контролю. Причина в том, что их сумма в большинстве случаев диктуется извне. Самые типичные статьи – реклама и маркетинг, ремонт и обслуживание, зарплата персонала, коммунальные услуги, налог

8.7. РАСХОДЫ НА НИОКР

8.7. РАСХОДЫ НА НИОКР До 2008 г. расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР) не учитывались при расчете единого налога.С 1 января 2008 г. это положение изменилось согласно Федеральному закону от 19.07.2007 № 195-ФЗ, который дополнил п. 1 ст. 346.16 НК РФ

15.2. РАСХОДЫ НА ОХРАНУ

15.2. РАСХОДЫ НА ОХРАНУ Организация может учесть в составе расходов, уменьшающих величину полученных доходов, затраты по охране имущества (подп. 10 п. 1 ст. 346.16 НК РФ). При этом не имеет значения, какое имущество охраняется – собственное или арендованное. Главное, чтобы

15.4. КОМАНДИРОВОЧНЫЕ РАСХОДЫ

15.4. КОМАНДИРОВОЧНЫЕ РАСХОДЫ Состав командировочных расходов, которые можно учесть при расчете единого налога, установлен подп. 13 п. 1 ст. 346.16 НК РФ. Формулировка этого подпункта полностью повторяет текст подп. 12 п. 1 ст. 264 НК РФ.Следовательно, состав командировочных

15.8. РАСХОДЫ НА ИНТЕРНЕТ

15.8. РАСХОДЫ НА ИНТЕРНЕТ Всемирная сеть Интернет активно используется всеми участниками коммерческой деятельности. Переписка с контрагентами по электронной почте, проведение банковских платежей в системе «Банк-клиент» – все это происходит через электронные каналы

15.9. РЕКЛАМНЫЕ РАСХОДЫ

15.9. РЕКЛАМНЫЕ РАСХОДЫ Налогоплательщики, применяющие упрощенную систему налогообложения и уплачивающие единый налог по ставке 15%, могут включить в состав расходов затраты рекламного характера (подп. 20 п. 1 ст. 346.16 НК РФ).В соответствии с п. 1 ст. 3 Федерального закона от

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

Расходы

Расходы Если используется объект налогообложения в виде доходов, уменьшенных на величину расходов, то помимо доходов необходимо определять расходы.Расходы – это фактическое использование ресурсов или увеличение долговых обязательств налогоплательщика, связанное с

Расходы

Расходы Расходы делятся на две большие группы:• связанные с производством и реализацией;• внереализационные.Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.К расходам, связанным

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

Доходы и расходы

Доходы и расходы Тратьте меньше, чем зарабатываете, – вот вам и философский камень. Бенджамин Франклин Кто из нас не пытался хотя бы раз учитывать свои расходы? Кто не пробовал собирать чеки и выяснять, куда уходят все деньги? Думаю, читатели этой книги наверняка

Расходы на питание

Расходы на питание Расходы на питание подлежат оптимизации, если составляют более 25 % от общей суммы ваших трат. Звучит, конечно, не очень привлекательно – «оптимизировать расходы на питание» или, того хуже, «экономить на питании». Сразу в голове картинка бедного

Медицинские расходы

Медицинские расходы Оптимизация медицинских расходов – тема для разговора неоднозначная. Все зависит от состояния вашего здоровья и здоровья членов семьи. В большинстве случаев медицинская страховка бывает выгоднее при регулярном посещении врачей, а спорт и здоровое

Транспортные расходы

Транспортные расходы Транспортные расходы можно спокойно подобрать под свой кошелек: общественный транспорт, машина с минимальным расходом топлива или очень прожорливый автомобиль – это ваш выбор. И тут опять же стоит исходить из того, какова доля этих расходов в общей

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на

Как сделать так, чтобы непредвиденные ситуации не подчинили себе ваш день

Как сделать так, чтобы непредвиденные ситуации не подчинили себе ваш день У моего клиента Колина была запланирована встреча с одной семейной парой для обсуждения изменений в их документах о доверительном управлении. Буквально за два часа до назначенного времени,