13.9. Налог с заработной платы

13.9. Налог с заработной платы

Налог с заработной платы является одной из форм предварительной уплаты подоходного налога. Плательщиками налога являются работники, а ответственность за начисление налога и уплату его финансовым органам несет работодатель. В связи с тем, что при начислении налога невозможно учитывать все личные данные и обстоятельства, влияющие на размер подоходного налога, установлено, что все работники условно разделены на шесть групп в соответствии с шестью налоговыми классами. Если фактические доходы налогоплательщика меньше предполагаемых финансовыми органами, то размер авансовых платежей может быть уменьшен или они могут быть полностью отменены по заявлению налогоплательщика. При окончательном расчете подоходного налога по итогам отчетного года выплаты по всем формам предварительной уплаты налога и авансовые платежи учитываются.

Если подлежащая к уплате сумма меньше суммы уже уплаченных налогов, то производится возврат излишне уплаченных денег; если налоги недоплачены – осуществляется их доплата.

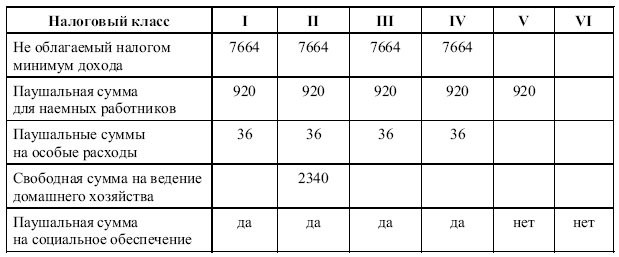

Какое значение имеют налоговые классы? Они определяют размер подлежащего к оплате налога с заработной платы.

Для каждого налогового класса существуют таблицы, в соответствии с которыми начисляется налог. При составлении таблиц особое значение имеют так называемые свободные от налогообложения суммы (Steuerfreibetrag), которые учитываются для данного налогового класса. Чем выше размер свободных от налогообложения сумм, тем меньше подлежащий уплате налог с зарплаты.

Налоговые карты

Работодатель обязан начислять налог с заработной платы, учитывать его и перечислять своевременно финансовым ведомствам. Он отвечает также за своевременную сдачу отчетности по данному налогу.

В зависимости от подлежащей уплате суммы подоходного налога существуют следующие сроки отчетности:

• ежемесячно, если в предыдущем году налог с зарплаты всех работников составил более 3 тыс. евро;

• ежеквартально, если в предыдущем году налог с зарплаты всех работников составил от 800 евро до 3 тыс. евро;

• ежегодно, если в предыдущем году налог с зарплаты всех работников составил менее 800 евро.

Отчет должен быть подан в течение 10 дней после окончания отчетного периода. В этот же срок налог с зарплаты должен быть перечислен на счет финансовых органов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Начисление заработной платы

3. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражают причитающиеся членам трудового коллектива и работающим по трудовому договору (контракту) лицам

4. Вычеты из заработной платы

4. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

93. Удержания из заработной платы

93. Удержания из заработной платы Из заработной платы производят следующие удержания и вычеты:1) налог на доходы физического лица;2) по исполнительным документам;3) погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по

Задержка заработной платы

Задержка заработной платы Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).Ответственность работодателя за задержку выплаты заработной платы наступает, если:– при

22. Начисление заработной платы

22. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».Аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих (формы № Т-54 и № Т-55), которые заводят в начале года на

23. Вычеты из заработной платы

23. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

5.2. Учет заработной платы

5.2. Учет заработной платы Для учета заработной платы (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, доходам по ценным бумагам организации и др.) используется счет 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражаются

10.2. Начисление заработной платы

10.2. Начисление заработной платы Для выполнения операций по начислению заработной платы в программе «1С: Бухгалтерия 8.0» используется документ «Начисление зарплаты работникам организаций». Произведем 28.02.2006 года начисление заработной платы главному бухгалтеру ООО

12. Учет заработной платы

12. Учет заработной платы Основные задачи:1) производить в установленные сроки расчеты с персоналом по оплате труда;2) своевременно и правильно относить на себестоимость продукции, работ, услуг (ПРУ) сумму начисленной зарплаты с отчислениями на социальное

5. Валовые ставки заработной платы и чистые ставки заработной платы

5. Валовые ставки заработной платы и чистые ставки заработной платы На рынке труда работодатель покупает и получает в обмен на заработную плату определенное действие, которое он оценивает в соответствии с его рыночной ценой. На цену определенного количества

2.11. Выплата заработной платы

2.11. Выплата заработной платы 2.11.1. Порядок выплаты заработной платы Порядок выплаты заработной платы регламентируется ст. 136 ТК РФ, которой, в частности, предусмотрено, что при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о

2.12. Депонирование заработной платы

2.12. Депонирование заработной платы Согласно Порядку ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40) на выплату заработной платы в кассе предприятия отводится три дня, а в районах Крайнего Севера и приравненных к ним

Изменение заработной платы

Изменение заработной платы Повышать зарплату своим сотрудникам всегда легко и приятно. Повышая человеку зарплату, используйте прием «сэндвича»: сначала похвалите его, потом объявите о повышении, а затем снова похвалите. Всегда привлекайте всех руководителей, имеющих

5.5.1. Выплата заработной платы

5.5.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной фирмы, то свою долю дохода он может получать в виде заработной платы.Пример 38Гражданин Токарев является учредителем ООО «Гелиос» и работает в обществе заместителем директора.Свою долю

4.7.1. Выплата заработной платы

4.7.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной компании, то свою долю дохода он может получать в виде заработной платы. Однако это самый невыгодный вариант с точки зрения уплаты налогов. ПРИМЕР 38 Заместитель директора ООО «АльфаМед»