13.14. Земельный налог (Grundsteuer)

13.14. Земельный налог (Grundsteuer)

Налогообложению подлежат земельные участки, находящиеся на территории Германии. Классификацию земельных участков дает Закон об определении стоимости (см. § 2). Кроме того, земельным налогом облагаются сельскохозяйственные и лесные предприятия. Базой налогообложения в данном случае является оценочная стоимость земельного участка предприятия. В соответствии с принятой классификацией земельный налог является объектным, прямым и местным.

Закон предусматривает многочисленные освобождения от уплаты данного налога. В первую очередь освобождаются земельные участки, использование которых практически исключает получение материальной выгоды, например: участки, используемые религиозными организациями, государственными школами, воинскими частями и т. д. Льготы по уплате налога имеют владельцы земельных участков, используемых для культурных целей или зеленых насаждений.

Основой для расчета налога является оценочная стоимость земельного участка или сельскохозяйственного (лесного) предприятия. Базовые ставки налога составляют 0,35 % от оценочной (кадастровой) стоимости земли.

Так как данный налог является местным, местные органы власти вправе устанавливать коэффициенты уплаты земельного налога в процентах от базовой ставки.

Начисление налога осуществляется один раз в год по состоянию на 01 января. Плательщиками налога являются владельцы земельных участков по состоянию на 01 января. При продаже земельного участка покупатель участка, как правило, возмещает продавцу долю земельного налога за период со дня перехода права владения на земельный участок до конца календарного года.

Начисление налога производится на весь предстоящий календарный год, а оплата производится в четыре этапа: до 15 февраля, до 15 мая, до 15 августа и до 15 ноября.

Для большинства земельных участков процентная ставка для начисления налога на землю (Steuemmesszahl) составляет 0,35 %, однако для некоторых категорий земельных участков размер процентной ставки отличается:

• для земельных участков, застроенных домами на одну семью, – 0,26 % с первых 38 347 евро оценочной стоимости участка, далее – 0,35 %;

• для домов на две семьи – 0,31 %.

Для предприятий сельского и лесного хозяйства процентная ставка составляет 0,6 %.

Для земельных участков, расположенных на территории бывшей ГДР, действуют специальные правила расчета базы начисления налога на землю. При расчете используются стоимость участков в ценах 1935 г. и процентные ставки, установленные Постановлением о порядке осуществления Закона о земельном налоге (Grundsteuer durch Fuhrungs-verordnung) от 01 июля 1937 г.

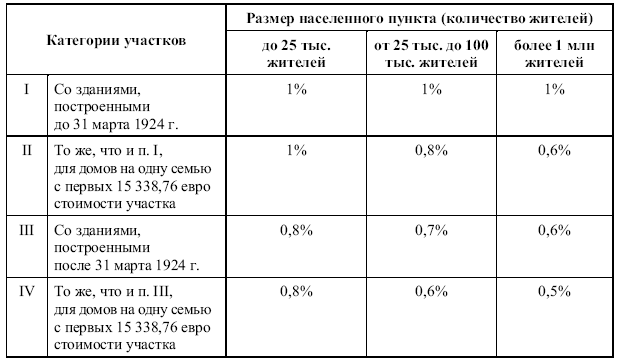

Для застроенных земельных участков действуют следующие процентные ставки:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1.3. Земельный налог

2.1.3. Земельный налог Земельный налог относится к местным налогам. Это означает, что основной порядок начисления и уплаты налога дается в НК РФ. Однако при этом налоговое законодательство дает местным органам власти немалую возможность для маневра – например, в

Земельный налог

Земельный налог Земля – это важнейший природный ресурс, основа нашего существования. Земельные участки используются гражданами, организациями, властями разных уровней для размещения жилья, дорог, коммуникаций, коммерческих и инфраструктурных объектов, для ведения

3. Земельный налог

3. Земельный налог 3.1. Общие положения о земельном налогеЗемельный налог устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и

113. Земельный налог

113. Земельный налог Земельный налог – поимущественный налог рентного типа (к этому типу также относится налог на добычу полезных ископаемых, а ранее относился акциз на минеральное сырье). Он построен таким образом, чтобы изъять часть доходов налогоплательщика, которые

Глава 31. Земельный налог

Глава 31. Земельный налог <...> Статья 388. Налогоплательщики 1. Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного)

58. Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период

58. Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период Земельный налог относится к местным налогам. Он устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие

59. Земельный налог: налоговые ставки, порядок исчисления и уплаты

59. Земельный налог: налоговые ставки, порядок исчисления и уплаты Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут

20.1. Земельный налог

20.1. Земельный налог Земельный налог устанавливается НК РФ (гл. 31 НК РФ) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии НК РФ и нормативными правовыми актами

Пример 14. Организация по приобретенному в собственность объекту недвижимости не уплачивает земельный налог

Пример 14. Организация по приобретенному в собственность объекту недвижимости не уплачивает земельный налог В соответствии с п.1 ст.35 Земельного кодекса РФ при переходе права собственности на здание, строение, сооружение, находящиеся на чужом земельном участке, к другому

6.6. Земельный налог

6.6. Земельный налог Сумма земельного налога согласно главе 31 НК РФ исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. При этом организации и индивидуальные предприниматели в отношении земельных участков,

Земельный налог. С каких земель его платить?

Земельный налог. С каких земель его платить? Земельный налог касается физических и юридических лиц, владеющих земельными участками, расположенными в пределах муниципальных образований, на территории которых действует земельный налог, на разных правах:• на праве

Земельный налог при аренде недвижимости

Земельный налог при аренде недвижимости Аренда недвижимости явление весьма распространенное. Организации и физические лица с целью осуществления различных видов деятельности арендуют как небольшие офисные и иные помещения, так и отдельные здания и сооружения. Здания

Земельный налог при аренде земельных участков

Земельный налог при аренде земельных участков Земельные участки могут быть предоставлены их собственниками в аренду в соответствии с гражданским законодательством и Земельным кодексом Российской Федерации. Когда объектом аренды является земельный участок, у сторон

38. Земельный налог

38. Земельный налог Налогоплательщиками налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.Объектом налогообложения признаются земельные

Земельный вопрос на юге России

Земельный вопрос на юге России В зерновых районах между крупными предприятиями и фермерами начинается настоящая земельная конкуренция, от которой выигрывают местные жители, сдающие свои земли в аренду за зерно. Опасения, что с введением рынка земель все они будут

Глава 7. Земельный рынок

Глава 7. Земельный рынок Земля – самая значимая часть рынка загородной недвижимости Еще Марк Твен призывал покупать землю, поскольку ее больше не производят. К этому можно добавить еще один аргумент: земля все время дорожает. Цены достигают 30–40 тыс. долл. за сотку в