Развитые рынки

Развитые рынки

Индустриализация рынков развивающихся стран шла нога в ногу с глобализацией. Их промышленные товары захватывали заморские рынки, их доля в мировой торговле стабильно расширялась. Так как их экономика продолжит расти и развиваться в грядущие десятилетия, хочется предположить, что и их доля в мировом экспорте предпримет дальнейший рост.

Однако страны торгуют друг с другом только из-за того, что их экономики не похожи. Классический пример – Португалия, обменивавшая свое вино на британское сукно, – стал возможным лишь из-за разницы в климатических условиях двух стран. Китай покупает высокотехнологичные компоненты и продает кропотливо собранные устройства, так как обладает множеством работников с ловкими пальцами, а также достаточными запасами капитала и ноу-хау.

По мере того как развивающиеся экономики попытаются догнать экономику США, Европы и Японии, они переймут у них некоторые внутренние черты. Это ослабит мотивацию к торговле. Если трудовые ресурсы в Китае станут такими же дефицитными, как в США, то для Америки не будет никакого смысла покупать в Китае трудоемкие товары.

Но если торговля товарами и будет замедляться, то торговля финансовыми активами, напротив, имеет значительный потенциал к расширению. Через 30 лет после того, как Ван Агтмаэль приступил к формированию фонда акций третьих стран, совокупная ценность фондовых рынков развивающихся стран составила около 14 трлн долларов (то есть 31 % объема всех фондовых рынков мира). К 2030 г., по данным Goldman Sachs, этот показатель может вырасти до 80 трлн долларов (то есть до 55 % общей капитализации глобального рынка).

Для того чтобы достичь этого уровня, фондовым рынкам развивающихся стран нужно расти в среднем более чем на 9 % в год. Это в два раза быстрее, чем темпы роста зрелых рынков, однако медленнее темпов роста рынка развивающихся стран за последние 20 лет (когда рост составлял совершенно сумасшедшие 16 % в год).

Однако это не означает, что каждый владелец акций компаний, торгующихся на рынках развивающихся стран, сможет получать 9 % прироста на свои инвестиции. Из 66 трлн долларов прироста ценности фондовых рынков развивающихся стран за следующие 20 лет около 40 % придется на новые компании, выходящие на рынок и постепенно повышающие свою капитализацию. Уже торгующиеся на рынках акции вырастут, однако значительно меньшими темпами – примерно на 7 % в год.

На акции компаний, котирующиеся на рынках развивающихся стран, сейчас приходится всего около 6 % портфельных инвестиций в развитом мире. По мнению Goldman Sachs, за следующие 20 лет институциональные инвесторы из ведущих стран купят финансовые активы компаний из развивающихся стран еще на 4 трлн долларов и их доля в портфелях возрастет до 18 %.

Разумеется, капитал имеет свойство перетекать в двух направлениях. Вследствие больших объемов внутренних сбережений развивающиеся рынки уже превратились в экспортеров капитала, инвестируя в другие страны мира больше, чем те инвестируют в них. Китай в этой системе играет особую роль: излишек внутренних сбережений в стране, отражающийся в профиците ее текущего счета, вырос за период с 2006 по 2010 г. почти на $1,7 трлн долларов.

Эта бережливость отчасти отражает демографическую ситуацию, складывающуюся в Китае. В стране сейчас достаточно много людей работоспособного возраста по сравнению с количеством иждивенцев (детей и стариков). Это создает возможность для формирования сбережений: из-за быстрого старения населения инвесторам имеет смысл откладывать деньги сейчас, не дожидаясь дня, когда китайские работники начнут в массовом порядке выходить на пенсию.

По мере повышения среднего возраста жителей Китая будет снижаться и объем накоплений. Китай перестанет активно вкладываться в иностранные активы, а может быть, даже начнет избавляться от них. По состоянию на сегодня на каждого жителя Китая в возрасте свыше 65 лет приходится 7,9 человека работоспособного возраста (то есть возраста от 20 до 64 лет). К 2050 г. этот показатель составит 2,2. Ни в одной стране мира еще не наблюдалось такого количества иждивенцев по возрасту на одного работающего. Даже в сегодняшней Японии, стране с самым старым населением в мире, на каждого пенсионера приходится 2,6 работника.

Таким образом, Китай начнет испытывать нехватку рабочей силы. Население страны будет очень благодарно своим родителям и прародителям за сегодняшние накопления. Именно они позволят Китаю иметь значительный объем внутреннего физического капитала, а также впечатляющий портфель активов за рубежом. Дополнительный капитал внутри страны позволит компенсировать нехватку персонала повышением общей производительности труда, а иностранные активы – рассчитываться за импортные товары и услуги. За счет этого высвободится часть трудовых ресурсов, работающих в настоящее время в отраслях, ориентированных на экспорт, и сможет сконцентрироваться на делах внутри страны, например на заботе о стариках.

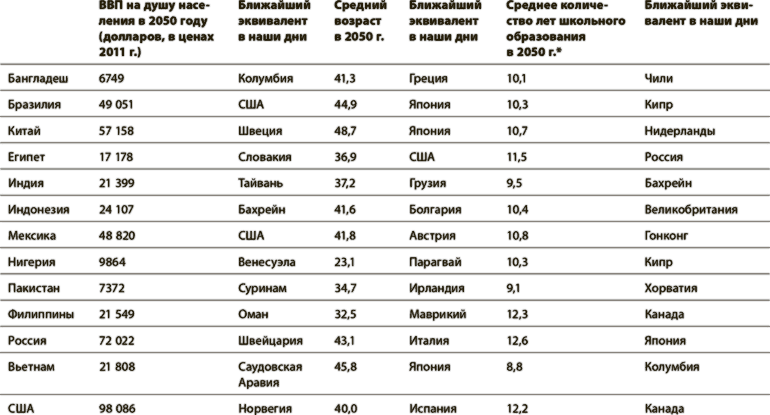

В следующие четыре десятилетия развивающаяся экономика будет процветать, взрослеть, а затем и замедляться. Даже такие невероятно бедные страны, как Бангладеш, смогут рассчитывать на уровень жизни, примерно соответствующий уровню жизни Колумбии (см. табл. 11.1). В других же странах доходы на душу населения примерно сравняются с нынешними доходами жителей стран Персидского залива. Все развивающиеся рынки, за исключением Нигерии, превратятся в общества с более пожилым населением, более образованным, чем многие нынешние европейские общества (при условии, что рост продолжительности школьного образования сопроводится повышением его качества). Экономика Нигерии станет единственной, растущей быстрее чем на 6 % в год. Рост в Китае составит около 2,5 %.

Табл. 11.1. Сравнение стран будущего с нынешним состоянием

* Для работоспособного населения.

Источники: Goldman Sachs; МВФ; ООН; расчеты автора, основанные на прогнозе IIASA

«Почему весь мир не развивался равномерно?» – задался вопросом примерно 30 лет назад историк-экономист Ричард Истерлин. Основные технологии промышленного капитализма открыты для копирования всем. Нет особых проблем и с доступом к глобальным запасам капитала. Если капитал внутри страны оказывается дефицитным ресурсом, возврат на инвестиции резко возрастет, следовательно, в страну начинают поступать инвестиции извне. Если бедные страны могут занимать капиталы и копировать идеи, необходимые для развития, почему в них так и не наступила собственная промышленная революция?

Весь мир даже в 2050 г. нельзя будет считать развитым. Некоторые страны, вне всякого сомнения, останутся бедными, а их экономика будет стагнировать. Этому может способствовать как неудачное географическое положение, с которым ничего нельзя поделать, так и плохая политика, которую, как ни странно, тоже достаточно сложно изменить. Некоторые страны начнут расти темпами, восхищающими инвесторов. Однако следующей группе стран, в которых начнется индустриализация, пока сложно придумать свою аббревиатуру, подобную БРИК. Крупнейшие из самых бедных стран мира (Демократическая Республика Конго, Эфиопия, Танзания) достигнут к 2050 г. значительного прироста населения, сопоставимого с населением России в 2011 г. Но даже если какая-нибудь из них и начнет активно развиваться, она вряд ли сможет повторить успехи Бразилии, Индии или Китая настоящего времени.

Таким образом, к 2050 г. крупные экономики перестанут развиваться, а развивающиеся экономики перестанут считаться большими. Сорок лет назад понятия «развивающиеся страны» еще не существовало. Не исключено, что к 2050 г. оно уже исчезнет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.1. Финансовые рынки

1.1. Финансовые рынки Финансовый рынок – организованная или неформальная система торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие

Неэффективные рынки

Неэффективные рынки Как известно всем авторам, особенно начинающим и неизвестным, пишущим о довольно непонятных вещах, таких как следование тренду, нужно потратить немало времени на то, чтобы заинтересовать читателей своей книгой. Поскольку я в точности соответствую

37. Основные типы государств в мировой экономике. Развитые страны с рыночной экономикой. Страны с переходной экономикой

37. Основные типы государств в мировой экономике. Развитые страны с рыночной экономикой. Страны с переходной экономикой В международной практике все страны мира разделяются на три основные группы: развитые страны с рыночной экономикой, страны с переходной экономикой и

38. Развивающиеся страны. Наименее развитые страны

38. Развивающиеся страны. Наименее развитые страны Развивающиеся страны обычно группируются по регионам с учетом их географического положения. Для целей анализа отдельно выделяются также страны с активным платежным балансом и страны – импортеры капитала. Последние в

РЫНКИ ОСВОБОЖДАЮТ?

РЫНКИ ОСВОБОЖДАЮТ? Многие формальные правила, ограничивающие равенство возможностей, были уничтожены при жизни нескольких последних поколений. Во многом это произошло в результате политической борьбы дискриминируемых — такой как чартистские требования всеобщего

Три сценария кризиса: развитые страны, развивающиеся страны и страны с переходной экономикой

Три сценария кризиса: развитые страны, развивающиеся страны и страны с переходной экономикой Современный кризис носит глобальный характер, и он поразил все страны, сильно сказавшись на динамике экономики и особенно промышленности, на инфляции, на безработице, на

Эффективные рынки и рынки информации

Эффективные рынки и рынки информации Чикагская школа и ее последователи хотели верить, что рынок информации является таким же, как и любой другой рынок. В отношении информации также существуют спрос и предложение. Считалось, что так же, как рынки могут быть эффективными

53. Нерегулируемые рынки.

53. Нерегулируемые рынки. Государственное регулирование рынкаНерегулируемые рынки – это такое состояние рынка, когда протекающие в его рамках процессы не подвергаются управлению, а протекают сообразно естественным механизмам рыночной саморегуляции.Такое состояние

54. Регулируемые рынки

54. Регулируемые рынки Регулируемые рынки – это такое состояние рынка, когда протекающие в его рамках процессы полностью или частично подвергаются внешнему управлению и регулированию.Внешним источником регулирования выступает государство или уполномоченные им на это

3.4 Финансовые рынки

3.4 Финансовые рынки Теоретически возможны три механизма трансформации сбережений в инвестиции, способные функционировать по отдельности или в каком-то сочетании:1) государственные инвестиции с соответствующим уровнем налогов (советский опыт);2) распределение

2.6 Финансовые рынки

2.6 Финансовые рынки Если всего потери собственных средств для инвестиций в нефинансовой реальной сфере составят 150–250 млрд. руб., то они по большей части могут быть покрыты за счет привлечения кредитов, займов или дополнительной эмиссии акций.Следует заметить, что с

Глава 5 «Малые» развитые страны – члены европейского союза

Глава 5 «Малые» развитые страны – члены европейского союза В европейской хозяйственной системе заметную роль играет экономика ряда «малых» развитых государств – Нидерландов, Бельгии, Люксембурга, Австрии, Швеции, Дании, Финляндии, а также Ирландии, которая выделяется

Рынки

Рынки Рынки в портфеле при тестировании включали австралийский доллар, британский фунт, зерно, какао-бобы, канадский доллар, нефть, хлопок, евро, евродоллар, крупный рогатый скот, золото, уголь, мазут, бензин, японскую иену, кофе, говядину, свинину, мексиканский песо,

Быстрые рынки

Быстрые рынки Иногда рынок движется очень быстро, так что если вы разместили лимитный ордер, он просто может быть не исполнен. Во время быстрого движения цена на рынке может измениться на тысячи долларов за контракт всего за несколько минут.В таких случаях Черепахам

Ранние рынки

Ранние рынки Первоначальный «пул» покупателей продукта новой технологии состоит в основном из новаторов и ранних последователей. В индустрии хай-тек новаторы лучше известны как технологические энтузиасты, или просто технари, а ранних последователей называют

Эндрюс Джон

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉