Глобализация и рост до 2050 г.

Глобализация и рост до 2050 г.

Так как же дальше будет развиваться процесс глобализации? До сих пор ему препятствуют множество сил. Компании зависят от международных рынков: чтобы повышать доходы, они должны расширяться за пределы своих национальных границ. Страны в наши дни значительно сильнее зависят друг от друга, чем прежде. Лоббисты активно проталкивают все более масштабные глобальные торговые соглашения, обеспечивающие юридическую стабильность в торговых операциях. Многие развивающиеся рынки лишь недавно встали на путь либерализации, и реформы там, по всей видимости, продолжатся, пусть даже меньшими темпами, чем ожидалось ранее.

Однако у глобализации имеются и значительные риски. Как мы уже говорили, откат к прошлому вполне возможен, и на пути торговли и перетока капиталов могут возникать новые барьеры. С учетом достаточно печальных итогов встречи по проблемам ВТО в Дохе[23] в ближайшее время вряд ли стоит ожидать значительных достижений в области многосторонней либерализации торговли товарами и услугами. Дни бесконтрольных операций на рынке капиталов, по всей видимости, миновали. Об этом свидетельствуют и ужесточение законодательств многих стран в финансовом секторе, и растущая популярность контрольных механизмов, ослабляющих чрезмерный приток спекулятивного капитала. Европейский союз остается единственным примером интеграции, невзирая на сохраняющиеся государственные границы, но даже там проявляется действие центробежных сил, ставящих под вопрос будущее единой европейской валюты. В случае развала еврозоны Евросоюз и единый европейский рынок окажутся перед серьезной угрозой.

Поэтому, даже если нам удастся избежать отхода от заявленной прежде открытости, в течение нескольких следующих десятилетий глобальный бизнес-ландшафт охарактеризуется осторожностью, более жесткими мерами регулирования, нежели в последнее десятилетие XX в. Существует риск расширения так называемого «мрачного протекционизма»[24]: субсидий производителям, требований о том, чтобы банки предоставляли кредиты лишь местным компаниям, использования объективных экологических проблем для проведения дискриминационной политики, направленной против иностранных товаров и услуг. После временного снижения в 2009 г. доля экспорта товаров и услуг в глобальном ВВП восстановилась и теперь достигла состояния, на котором, скорее всего, останется в течение продолжительного времени.

Невзирая на проблемы и риски, взаимные товарные потоки и дальше увеличатся, в первую очередь на развивающихся рынках, однако темпы их роста по сравнению с недавними десятилетиями замедлятся. Система открытой торговли уже обеспечила мировой экономике достаточный импульс для развития, теперь основное внимание может уделяться насыщению растущего внутреннего спроса на рынках с высокими темпами роста. Активно станет развиваться трансграничная торговля между развивающимися странами. В течение нескольких десятилетий до 2010 г. объемы торговли между зрелыми экономиками росли на 4,6 % в год, между же развивающимися и развитыми рынками – на 10,8 %, а между самими развивающимися рынками – на 17,6 %. Более того, объемы торговли между развитыми странами в 2010 г. оказались меньше, чем между развивающимися. Во многом это связано с развитием Китая, который как крупнейший мировой экспортер (опередивший в 2009 г. по этому показателю Германию) станет доминировать в мировой торговле в XXI в.

На что будет похожа мировая экономика в 2050 г. в свете этих тенденций и предположений о «контролируемой глобализации» в ближайшие десятилетия (см. врезку)? Произойдет ли возрождение либерализации или на смену придет полный отказ от нее? Очевидно, что долгосрочные прогнозы могут дать лишь грубый эскиз картины будущего. Однако цифры позволяют понять, какого рода изменения могут ожидать нас в будущем.

Три сценария и базовый вариант

Базовый прогноз исследовательской компании Economist Intelligence Unit предполагает развитие так называемой «контролируемой глобализации»: мира, значительно менее открытого по сравнению с прежним. Худший сценарий предполагает частичный откат от глобализации («отступающую глобализацию») или даже ее свертывание («тонущую глобализацию»). Economist Intelligence Unit отследил количественные эффекты различных сценариев и сделал ряд предположений относительно изменения факторов роста, таких как степень интеграции торговли и развитие технологий, регулирование и изменение соответствующих учреждений, на деятельность которых напрямую влияет степень открытости экономик.

Сценарий «отступающей глобализации» предполагает, что протекционистские настроения станут процветать, причем в достаточно небезопасной обстановке. Почти во всем развитом мире наблюдаемые сегодня экономические проблемы и высокая безработица приводят к росту напряженности и питают протекционизм. Это приведет к определенному снижению темпов ежегодного глобального роста ВВП в 2010–2030 гг. (относительно базового прогноза «контролируемой глобализации»). В свою очередь, это определит крупные сокращения и потери в мировом промышленном производстве. «Тонущая глобализация» чем-то напоминает период 1914–1945 гг. Повторение этого сценария может привести к ужасающим последствиям. Глобальный рост ВВП снизится примерно на 1 % в год, и это приведет к падению глобального показателя дохода на душу населения. Самый сильный удар придется на развивающиеся рынки (особенно на самые бедные страны).

Во многом модель возможного развития продолжит зависимость от политики США. Однако Соединенные Штаты более не смогут оставаться однозначным лидером в деле превращения рынков в более свободные и открытые. Это связано с тем, что грядущая глобализация принесет другим странам сравнительно больше преимуществ, чем самим США.

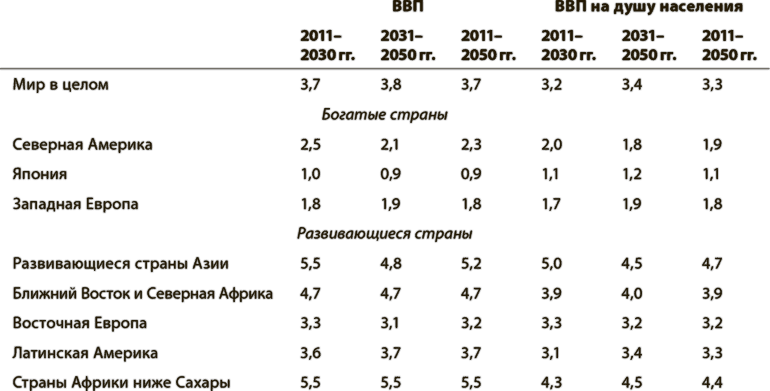

Прогнозы по ВВП в этой главе основаны на данных Economist Intelligence Unit на период 2010–2030 гг., которые автор рассчитал на период до 2050 г. Согласно этим прогнозам, среднегодовой темп роста реального мирового ВВП, измеренного с учетом паритета покупательной способности на 2010 г. (ППП), составит 3,7 %, а рост реального ВВП на душу населения за тот же период – 3,3 %. Прогнозируемый среднегодовой рост реального ВВП ожидается ниже, чем в 1950–1970 гг. (4,9 %) или за 8-летний период, предшествовавший кризису 2008 г. (4,2 %). Однако вследствие низкого прироста населения прирост на душу населения в 2010–2050 гг. произойдет немного быстрее, чем в 1950–1970-х и 2000–2008 гг.

Самым быстроразвивающимся регионом в следующие четыре десятилетия (с позиции ВВП на душу населения) станет развивающаяся Азия (4,7 %), за которой идут страны Черной Африки, (4,4 %), Ближнего Востока и Северной Африки (3,9 %). Латинская Америка (3,3 %) и Восточная Европа (3,2 %) немного отстанут от других развивающихся регионов. Рост в нынешних богатых регионах значительно замедлится.

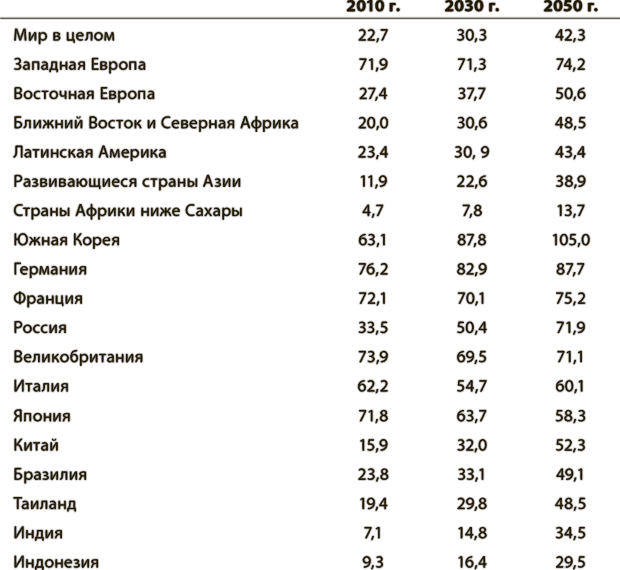

Две самые густонаселенные страны мира, Китай и Индия, останутся в списке наиболее быстрорастущих, хотя рост Китая значительно замедлится по сравнению с сегодняшним. Несмотря на увеличение своей доли в показателе глобального дохода, Китай и особенно Индия останутся достаточно бедными странами с точки зрения дохода на душу населения.

Тем не менее произойдет значительное сужение разрыва в уровне доходов на душу населения между богатыми или бедными по состоянию на сегодняшний день странами. Многие развивающиеся рынки уже достаточно открыты и смогли достичь уровня институционального развития, необходимого для быстрого роста и ускорения. Некоторые из этих рынков смогут также насладиться «демографическими дивидендами» благодаря быстрому увеличению работоспособного населения. Во многих развивающихся странах мира улучшится и качество человеческого капитала – здоровье и образованность рабочей силы.

Табл. 12.1. Различия в скорости развития, %

Источники: Economist Intelligence Unit; расчеты автора

Табл. 12.2. Насколько мы богаты по американским стандартам?

ВВП на душу населения[25], США = 100 %

Источники: Economist Intelligence Unit; расчеты автора

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6. Экономическая глобализация

6. Экономическая глобализация Глобализация – это всемирная зависимость стран, предприятий и людей между собой в открытой системе политических, финансово-экономических и культурных связей, основанных на современных информационных и коммуникационных

Глобализация

Глобализация Разделение труда ограничивается размерами рынков. А. Смит [697] Казалось бы, к XXI веку мир изменился настолько, что уроки прошлых столетий уже потеряли свое значение и стали лишь достоянием истории. Человечество действительно изменилось, вступив в эпоху

114. Рост населения и экономический рост

114. Рост населения и экономический рост Можно выделить несколько подходов к анализу взаимосвязи между ростом населения и экономическим развитием.Один из них исходит из того, что быстрый рост населения понижает рост сбережений и накоплений, увеличивает рост рабочей силы

Эпилог. Жизнь в 2050 году: семь вопросов

Эпилог. Жизнь в 2050 году: семь вопросов Экономическая наука может помочь нам понять и улучшить несовершенный мир. Впрочем, в конечном счете экономика — всего лишь набор инструментов. Решать, как пользоваться ими, должны мы. Экономика предопределяет будущее не в большей

Ви́дение 2050 года

Ви?дение 2050 года Авторы статей используют в целом один и тот же подход – прежде чем заглянуть в будущее, необходимо обратиться к прошлому. Это помогает понять как суть происходящих изменений, так и их масштаб. Кроме того, это помогает ощутить динамику происходящих

Глава 12 Глобализация, рост и столетие Азии Лаза Кекич

Глава 12 Глобализация, рост и столетие Азии Лаза Кекич Никакие действия, направленные против глобализации в будущие десятилетия, не смогут повернуть этот процесс вспять. Глобализация вкупе с обретением Азией былой исторической экономической мощи станет основной

Мир в 2050 году Под редакцией Дэниела Франклина и Джона Эндрюса

Мир в 2050 году Под редакцией Дэниела Франклина и Джона Эндрюса Авторы Барбара Бек – редактор спецпроектов журнала The Economist.Джеффри Карр – редактор журнала The Economist по направлениям науки и технологий.Филип Когган – автор колонок и редактор журнала The Economist

Глобализация

Глобализация Великобритания первой попыталась принять меры к решению проблем третьего мира, списав ряду стран их долги. Фидель Кастро выдвинул подобную идею еще в 1980-х, но тогда это казалось неосуществимым. Билл Гейтс, коммерсант из коммерсантов, признает, что одними

Технологии и глобализация

Технологии и глобализация Глобализация – это перемещение через границы государств товаров и услуг, капитала, информации и трудовых ресурсов благодаря развитию технологий. К примеру, объемы международной торговли значительно выросли за последние годы благодаря

Глобализация

Глобализация Использование ИМК и технический прогресс в сфере коммуникаций позволили компаниям вести более активный диалог со своими покупателями, что делало все более очевидным несоответствие между современными маркетинговыми коммуникациями (и рекламой) и

Глобализация

Глобализация Рекламная индустрия все более становится глобальной. Многонациональные американские рекламодатели и их агентства маркетинговой коммуникации постоянно расширяют свою деятельность за границей. Глубокое понимание экономических и культурных условий,