отступление второе: СПРОС НА ДЕНЬГИ, или СКОЛЬКО ДЕНЕГ НУЖНО ЭКОНОМИКЕ

отступление второе:

СПРОС НА ДЕНЬГИ, или

СКОЛЬКО ДЕНЕГ НУЖНО ЭКОНОМИКЕ

Низкий спрос на деньги стал одной из наиболее серьезных проблем, стоявших перед Центральным банком на протяжении 1996—1998 годов. В любой экономике денежные средства необходимы экономическим агентам для того, чтобы обслуживать расчетные отношения между ними. Основой расчетных отношений являются коммерческие операции (покупки-продажи товаров и услуг, банковские и финансовые операции), налоговые требования государства, выплата зарплаты работникам. Чем более развита экономика, чем больше ее экономический потенциал, чем больше развиты финансовые рынки и рынки банковских услуг, тем больше возникает спрос на ликвидные денежные средства, которые эмитируются центральными банками.

Но в любой экономике существует и опасность того, что спрос на деньги будет уменьшаться в силу того, что покупательная способность денежных единиц стремительно падает и хранение остатков денежных средств на счетах приводит к потерям. В этой ситуации все экономические агенты стремятся как можно скорее избавиться от денежных средств, обменяв их на товары, иностранную валюту или ценные бумаги, – возрастает скорость обращения денег, образуется относительный избыток денежных средств, раскручивается инфляционная спираль. Соответственно, задачей любого центрального банка является предотвращение инфляции, контроль за количеством денег в обращении и за скоростью их обращения[16].

Российская экономика, вернее руководители большинства бывших государственных предприятий, унаследовали от советских времен ощущение вторичности денег: советская экономика была основана на планировании физических объемов производства и распределения продукции, и деньги играли в ней второстепенную роль (учет и обслуживание операций населения), государственная банковская система обеспечивала достаточность денежных средств для всех предприятий, предоставляя кредиты в необходимых объемах, на фиксированных условиях, практически под любое обеспечение. В такой ситуации, когда, начиная с 1992 года, деньги стали действительно дефицитным ресурсом, имеющим свою цену, многие предприятия продолжали поставлять продукцию друг другу, не задумываясь о том, будет ли она оплачена и когда. Начала формироваться бартерная экономика, основанная на товарообменных, а не торговых операциях, функционирование которой не требует «живых» денег. Когда же стало очевидным, что государство не настаивает на уплате налогов в тех случаях, когда реализация продукции осуществляется не за деньги, то спрос на деньги и платежная дисциплина стали катастрофически падать. В практику вошли не только бартерные операции, но и использование всевозможных суррогатов для оформления зачетов взаимных требований (векселя, долговые расписки), самым активным образом в эмиссию таких суррогатов включились федеральные и региональные власти. Отказ от безусловного требования своевременной уплаты за полученные товары или услуги деньгами привел к необязательности возврата долгов вообще, к отказу от признания долгов в денежной форме[17].

В результате Россия столкнулась с тяжелейшей болезнью – вытеснением денег из сферы расчетов. Однако нельзя сказать, что эта болезнь стала всеобщей и поразила всю экономику. Наиболее подверженными оказались бывшие государственные предприятия. Практически нетронутым этим пороком оказался вновь возникший частный сектор, хотя в нем склонность к уклонению от налогов преобразовала спрос на деньги в спрос на наличные деньги, с помощью которых и осуществляется существенная часть расчетов.

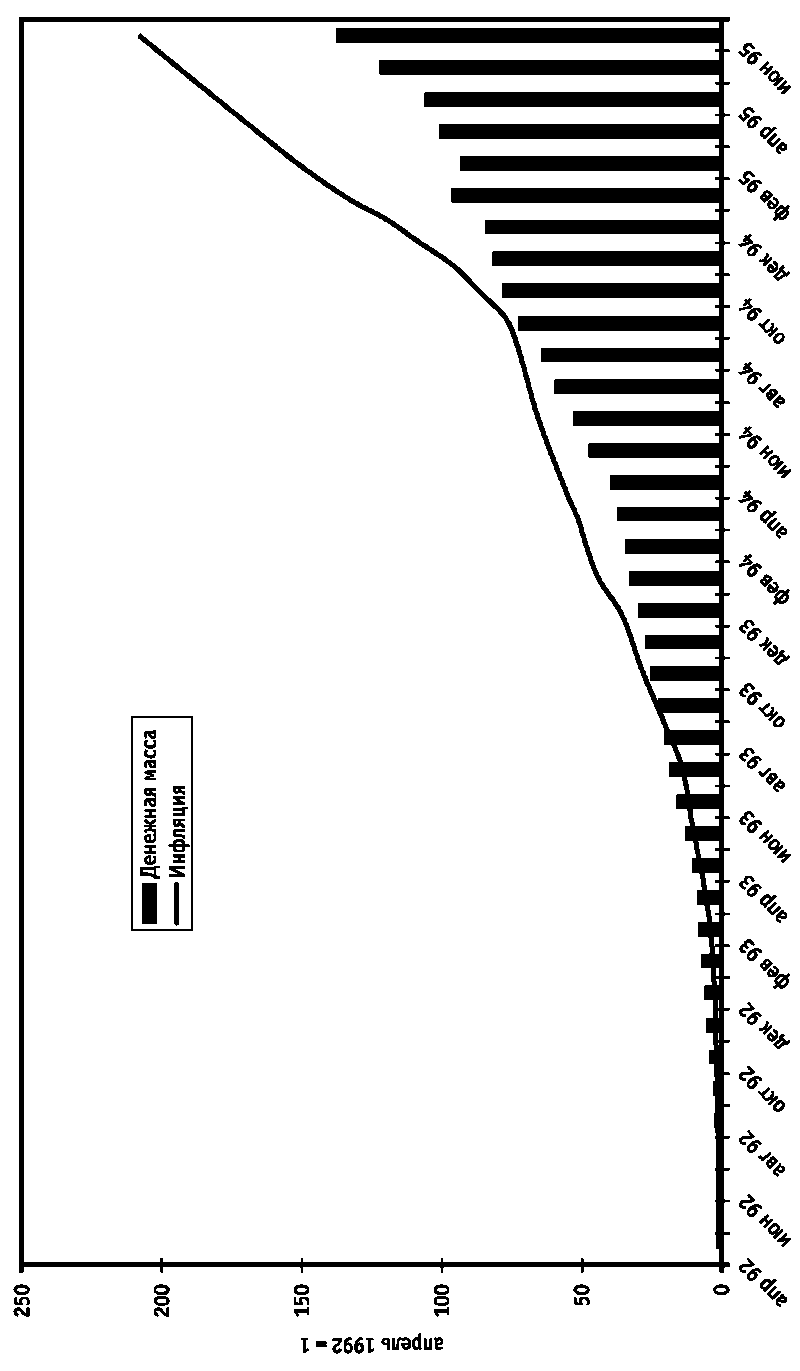

В условиях инфляционной экономики, как правило, проявляется номинальный спрос на деньги, так как растущий уровень цен требует большего количества денег для обслуживания денежного оборота, т. е. количество денег в экономике растет темпами более низкими, чем темпы роста цен. В случае ускорения оборачиваемости денег сохранение роста объема предложения денег со стороны Центрального банка в меру роста цен приводит к ускорению инфляции. Рост цен опережает рост денежной массы, деньги обесцениваются. Так было и в России в 1992—1994 годах.

Поэтому обычно рост предложения денег осуществляется меньшими темпами, что приводит к снижению реального объема денег в экономике. До 1995 года главным каналом наращивания денежного предложения в России были кредиты Центрального банка на финансирование бюджета и квази-бюджетных расходов. Отказ Правительства и Центрального банка в 1995 году от использования эмиссионных источников финансирования дефицита федерального бюджета и быстрое снижение темпов роста цен привели к тому, что растущий спрос на деньги экономика смогла удовлетворить только путем продажи валютных активов Центральному банку.

В чистом виде такая денежная политика, основанная на связи уровня валютных резервов центрального банка и уровня денежного предложения, получила название currency board, и она зачастую используется для стабилизации макроэкономической ситуации в стране. Особенно эффективно ее применение в относительно маленьких и открытых экономиках с преимущественной долей сектора услуг. Более традиционной и широко распространенной политикой является сочетание нескольких каналов регулирования денежного предложения: в дополнение к управлению валютными резервами применяются операции с банковским сектором (кредитование или операции с ценными бумагами) и операции с бюджетами. Такая, многоканальная система управления денежной ликвидностью к началу 1996 года возникла в полном объеме и в России.

Динамика инфляции и денежной массы в России, апрель 1992 – июнь 1995

Отказ Правительства и Центрального банка от использования денежной эмиссии для решения бюджетных проблем привел к тому, что деньги постепенно стали восстанавливать свою ценность, количество денег в экономике начало расти быстрее, чем росли цены.

Опыт 1995 года, когда главным каналом роста денежного предложения были покупки иностранной валюты Центральным банком, позволял надеяться на то, что и в последующие годы денежная политика будет строиться главным образом в расчете на последовательную дедолларизацию российской экономики: создание системы рефинансирования банков, поддержание положительного уровня процентных ставок, отказ от эмиссионного финансирования бюджета со всей очевидностью должны были привести к постепенной реализации предприятиями и населением своих валютных сбережений. Основанием для такой надежды служила разница в уровне процентных ставок по рублевым и валютным активам в России; продажа валюты в этой ситуации позволяет перевести активы в более доходные категории.

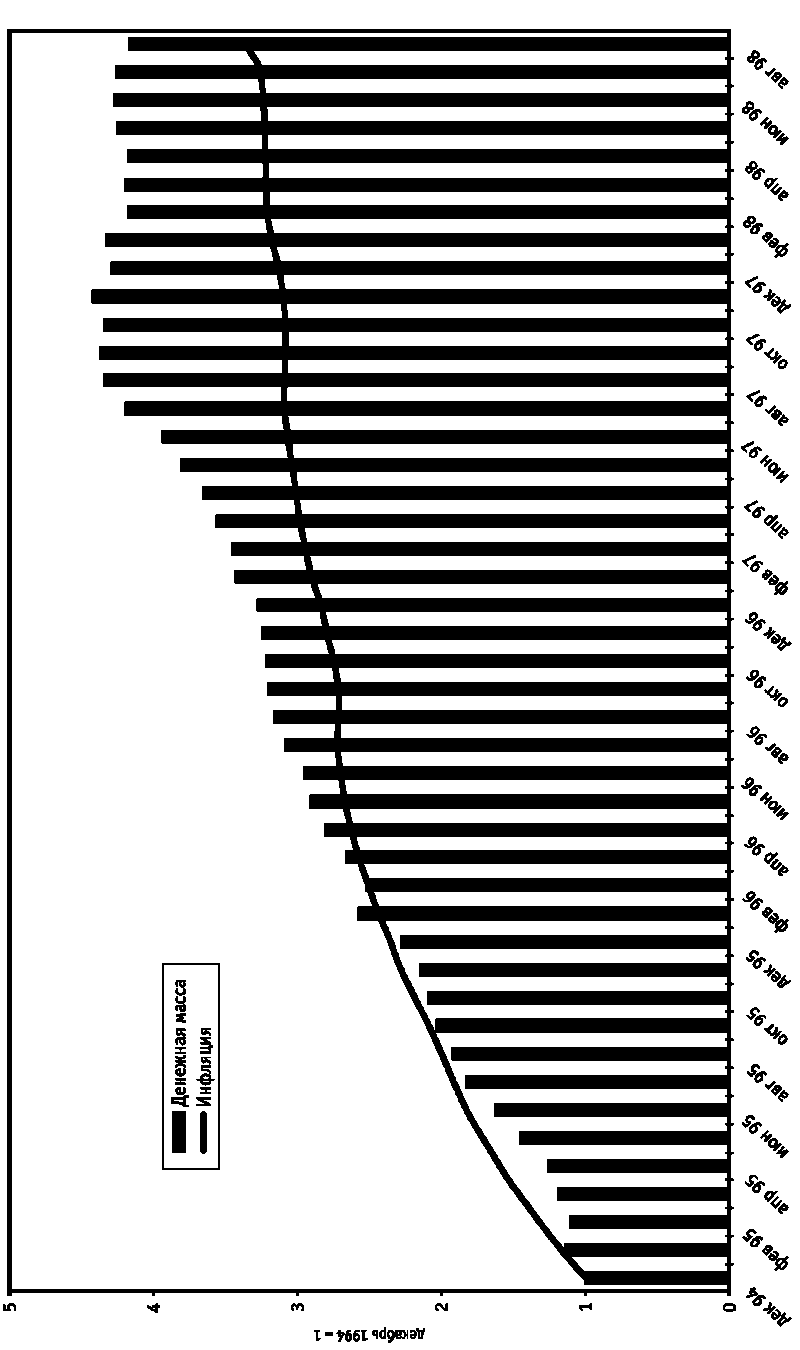

Динамика инфляции и денежной массы в России, декабрь 1994 – август 1998

Плата за политическую стабильность

Первый квартал 1996 года, казалось, подтвердил обоснованность таких надежд. Традиционно первый и третий кварталы складываются не в пользу Центрального банка на валютном рынке: спрос на валюту в силу сезонных факторов превышает предложение (обратная ситуация складывается во втором и четвертом кварталах), в силу этого Банк России вынужден продавать валюту В этом году объем валютных интервенций был существенно меньше обычного, а допуск нерезидентов на рынок ГКО позволил Банку России избежать существенной потери валютных резервов по совокупности операций. Однако в экономику вмешалась политика, вернее, приближающиеся президентские выборы.

Оглядываясь сегодня назад, можно смело утверждать, что именно в это время по устойчивости бюджетной системы были нанесены серьезнейшие удары, оправиться от которых федеральному бюджету так и не удалось. С одной стороны, требовательность государства в деле уплаты налогов упала до беспрецедентно низкого уровня, перед выборами Правительство не хотело ссориться ни с кем и не требовало уплаты налогов. С другой стороны, Минфину приходилось демонстрировать чудеса изворотливости и изыскивать источники финансирования бюджета.

В ход пошли чрезвычайные внешние заимствования у Германии и Франции, сильнейшее политическое давление на МВФ с целью добиться выделения ежемесячных траншей кредита (несмотря на ухудшающееся положение со сбором налогов – одним из важнейших показателей выполнения программы), размещение новых траншей валютных облигаций («вэбовок»), заимствования на рынке ГКО по ставкам, превышающим уровень 100% годовых, приобретение Центральным банком государственных ценных бумаг на аукционах, когда полное погашение ранее размещенных выпусков оказывалось невозможным на суммы до 1,5 трлн руб.

Но и всего этого не хватало для финансирования расходных обещаний. Правительство сильнейшим образом давило на Центральный банк, пытаясь получить дополнительные ресурсы для бюджета. И нельзя сказать, что это давление было безрезультатным: Центральный банк согласился на выплату компенсаций вкладчикам Сбербанка за счет предоставления ресурсов Сбербанку, покупал запасы драгоценных металлов у Минфина, предоставлял страховые депозиты росзагранбанкам, которые позволяли им вкладывать свои ресурсы в государственные ценные бумаги.

Все это привело к тому, что на экономику обрушился огромный поток бесплатных денег, который не только удовлетворил естественный спрос на них, не потребовав никакой платы (ни продажи активов, ни уплаты процентов), но и создал всеобщую иллюзию избыточности денег. Как это традиционно бывает в России, избыток денег, подогреваемый опасениями за исход выборов[18], выплеснулся на валютный рынок, валютные интервенции Банка России за второй квартал 1996 года составили около 3 млрд долларов. Банк России реально ощутил опасность дестабилизации макроэкономической ситуации в стране и потери контроля над денежной сферой. Это заставило Центральный банк в определенный момент заявить о невозможности дальнейшего «накачивания» экономики рублевыми ресурсами.

Из письма Председателя Банка России

Президенту Российской Федерации (21 мая 1996)

В соответствии с Вашим поручением по результатам совещания 16 мая 1996 г. специалистами Банка России проведен анализ возможностей и последствий направления Банком России в кратчайшие сроки существенной суммы средств для финансирования рас ходов федерального бюджета (до 10 трлн рублей в период до середины июня с. г.)…

…Как собственный анализ Банка России, так и обсуждение всех видов операций со специалистами Министерства финансов и других правительственных органов показали наличие серьезных финансовых, экономических и юридических ограничений, делающих невозможным обеспечение притока средств в указанном выше объеме в столь ограниченный период времени.

…Самые главные проблемы возникли при анализе последствий реализации вышеизложенных предложений, которые могут проявиться на внутреннем валютном рынке.

В настоящее время золото-валютные резервы Банка России составляют 16,6 млрд долларов, из них золото в слитках на сумму 2,7 млрд долларов. Как Банк России уже информировал Вас ранее, наиболее существенная часть его валютных резервов, 7,5 млрд долларов, размещена в высоколиквидные доходные активы на мировом финансовом рынке, и именно эта часть валютных резервов используется Банком России для поддержания курса рубля на внутреннем валютном рынке.

…С учетом складывающейся на валютном рынке ситуации представляется, что такой ликвидный резерв является минимально необходимым для предотвращения опасности невыполнения обязательств Правительства и Банка России по курсовой политике.

Приближение выборов и ожидание возможных перемен в политической и экономической жизни России резко активизировало спрос на иностранную валюту. Так, если на протяжении августа – марта Банку России удавалось удерживать свои валютные резервы практически на одном уровне (объем продаж на внутреннем рынке составлял не более 200 млн долларов), то в апреле Банк России продал на внутреннем валютном рынке около 1800 млн долларов и еще 870 млн долларов были проданы за первые двадцать дней мая.

Анализ Банка России показывает, что в плавно текущей политико-экономической ситуации спрос на иностранную валюту в ближайшие недели не уменьшится и потребует от Банка России продажи 0,8—1 млрд долларов в период до конца мая, в первые две недели июня спрос на иностранную валюту может составить 1,5—2 млрд долларов, а между первым и вторым турами президентских выборов еще 2—3 млрд долларов. Источником рублевой ликвидности в этом случае будут средства населения и средства, выводимые с рынка ГКО—ОФЗ.

Эмитирование в этой ситуации Банком России 10 трлн рублей для нужд бюджета в мае (эквивалент 2 млрд долларов) резко обострит ситуацию на валютном рынке. Если вдобавок предположить, что в жизни России произойдут какие-то сильные потрясения, которые проявятся в росте алармистких настроений населения, еще один всплеск доходности на рынке ГКО—ОФЗ, то последствия этого могут стать поистине катастрофическими: продажа всего лишь 10% «совокупного портфеля» ГКО означает эмиссию 10 трлн рублей, а масштаб ажиотажной «потребности» населения в наличных рублях, снятых со вкладов в банки, даже трудно оценить – он может измеряться суммами в 2—3 трлн рублей в день[19].

…Если же эмиссионная деятельность будет происходить в интересах бюджета, или неосторожные действия или заявления дестабилизируют экономическую ситуацию, то это поставит под угрозу возможность удержания курса рубля в объявленных рамках между двумя турами выборов. Следовательно, накануне решающего выбора Россия может получить девальвацию курса рубля, что безусловно будет расценено как провал всей экономической политики. Совершенно очевидно, кроме того, что повышенная эмиссионная активность, особенно залповая, в существенной мере сможет изменить инфляционные тенденции на, сначала плавно, а затем и быстро повышательные.

Таким образом, за пять-шесть недель Россия может растерять все то, чего она достигла за четыре года упорного движения вперед, все то, чем может и должно гордиться правительство, все то, что составляет результат экономической политики. В этой ситуации, Банк России считает своим долгом сделать все возможное, чтобы предотвратить такое развитие событий, обеспечить стабильность экономической ситуации и курса национальной валюты.

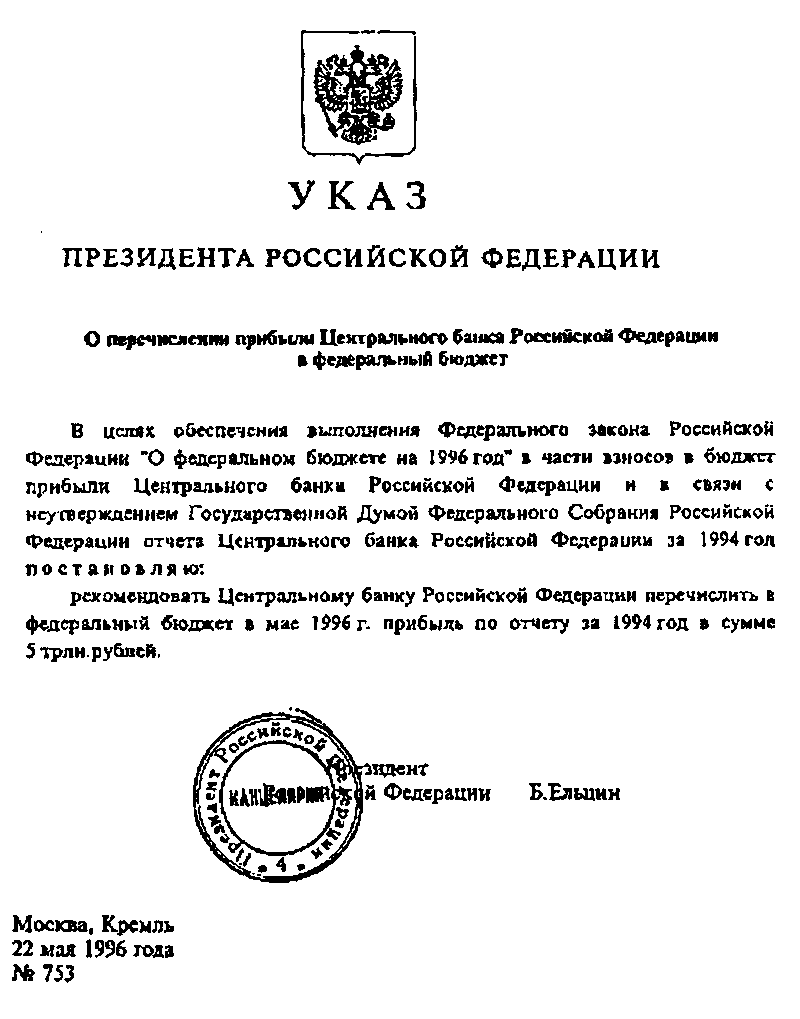

Ни Президент, ни Правительство не захотели принять эту позицию во внимание[20]. В ответ на столь решительное предупреждение об опасности дестабилизации денежной сферы, по инициативе Минфина был принят известный Указ Президента России (№753 от 22 мая 1996 г.) о перечислении Центральным банком 5 триллионов рублей в федеральный бюджет. Противоречие этого документа закону «О Центральном банке» было настолько очевидно, что собравшийся на экстренное заседание[21] Совет директоров Банка России отказался выполнять требование данного Указа.

Из письма Банка России Председателю Правительства Российской Федерации (27.05.96)

Совет директоров Банка России рассмотрел Указ Президента Российской Федерации от 22 мая 1996 г. № 753 и информирует Правительство Российской Федерации.

Банк России крайне обеспокоен положением, сложившимся с исполнением федерального бюджета в 1996 г.: существенное сокращение поступления налогов в денежной форме и бремя платежей по внутреннему и внешнему государственному долгу не позволяют Минфину России финансировать не только плановые назначения бюджета, но и даже первоочередные платежи федерального бюджета. Вместе с тем, нельзя сказать, что такое положение дел оказалось полной неожиданностью. Развитие событий за последние 13—15 месяцев шло таким образом, что не могло привести к иному положению бюджета. Перечислим наиболее значимые действия последнего года, которые непосредственно воздействовали на бюджет.

• Широкое распространение практики выдачи Минфином России налоговых освобождений, что стало формой «проедания» будущих доходов. Так, только за первый квартал 1996 г. Госналогслужбой принято от налогоплательщиков налоговых освобождений на сумму 16 трлн рублей, которые очевидно были потрачены Минфином в 1995 г. и не были отражены в бюджете прошлого года.

• Отказ налоговых органов от борьбы за получение налогов (практически не было случаев банкротства предприятий за неуплату налогов) и перемещение основных усилий на строительство цепочек налоговых зачетов.

• Принятие декларации о строительстве таможенного союза с Белоруссией и Казахстаном и снятие таможенных границ с этими государствами, что привело к появлению существенного по своим объемам бизнеса, основанного на изъятии ресурсов российского бюджета, связанного с более низким уровнем налоговых и таможенных платежей в этих странах по сравнению с Россией.

• Активное применение Минфином практики выдачи гарантий и поручительств по краткосрочным кредитам, привлекаемым от коммерческих банков, что также не находит отражения в текущем бюджете, а проявляется только в момент проведения расчетов с банками.

• Возложение на Минфин обязанности по одновременному финансированию расходов текущего и прошлого годов, а также расходов, не включенных в бюджет ни прошлого, ни нынешнего года.

• Массированная выдача налоговых отсрочек и налоговых кредитов за счет федерального бюджета различным предприятиям и регионам в текущем году.

• Фактическое принятие Минфином России на себя ответственности за состояние региональных бюджетов, массированная выдача бюджетных ссуд и прямых ассигнований для их подкрепления без какой-либо возможности оказать давление на снижение расходов этих бюджетов.

В результате за последние месяцы Минфин России оказался в состоянии получать налоговых поступлений в денежной форме в сумме, не превышающей 40% расходов федерального бюджета. В январе-марте удавалось находить различные источники финансирования дефицита бюджета: средства от реализации ГКО—ОФЗ на фоне благоприятной по конъюнктуре падающей доходности в январе-феврале, последние два транша кредита МВФ в начале февраля, французский, германский кредиты и первый транш нового кредита МВф в марте – начале апреля, приток средств нерезидентов на рынок ГКО в феврале марте.

Однако уже в конце марта поступающих источников Минфину стало все равно не хватать и последовала серия крупных прямых заимствований Минфина у коммерческих банков, что дестабилизировало рынок ГКО в последней декаде марта. Таким образом, был «подрублен сук», на котором сидел бюджет: поступления в бюджет от реализации государственных бумаг резко сократились. Более того на аукционах 17 и 30 апреля Минфин России оказался не в состоянии погасить основную сумму долга, в результате чего в апреле Банк России выкупил государственных облигаций на сумму более 1,5 трлн рублей с целью обеспечить выполнение обязательств Минфина. Кроме того, в апреле Банк России фактически профинансировал расходы бюджета на сумму более 2,5 трлн рублей, купив на эту сумму государственных ценных бумаг сам или через фирмы – нерезиденты. В начале мая через росзагранбанки Банк России организовал размещение валютных облигаций Минфина на сумму более 300 млн. долларов (1,5 трлн рублей), во второй половине мая Банк России по договоренности с Минфином приобрел ГКО—ОФЗ на сумму 2,2 трлн руб., которые пошли на финансирование бюджетных расходов. Таким образом, совокупная «поддержка» бюджета Банком России только за последние два месяца превысила 8 трлн рублей, что сопоставимо по размерам с месячными доходами бюджета.

В этой ситуации многими правительственными чиновниками в качестве единственного возможного выхода из создавшейся ситуации стало называться еще более активное получение бюджетом денег от Банка России в самой различной форме (покупка алмазов, получение кредитов Правительством под залог валютных резервов Банка России, перечисление несуществующей прибыли Банка России, вложения в рынок ГКО через нерезидентов и т. д.). Однако представляется, что авторы данных предложений не утруждают себя анализом последствий такой политики, или не выходит в своем анализе дальше конца текущего месяца. А на самом деле, реализация предлагаемой политики не только не облегчит положение бюджета и правительства, но и может подорвать в течение месяца все наиболее очевидные успехи экономической политики последних лет – низкий уровень инфляции и стабильность курса рубля. Столь пессимистический прогноз строится на следующем.

Во-первых, жизнь России не заканчивается 31 мая или 16 июня, а не улучшающаяся ситуация с налогами позволяет уверенно прогнозировать новый раунд бюджетного кризиса в июне, а затем в июле, августе, и т. д.

Во-вторых, как показал опыт марта-апреля, даже столь значительные суммы кредитов, полученные от Франции и Германии (более 12 трлн рублей), не смогли облегчить проблемы бюджета, поскольку после погашенной задолженности по зарплате появилась задолженность по пенсиям, затем задолженность по оборонному заказу прошлых лет, затем по оборонному заказу этого года, затем по поддержке села. Отсутствие жесткого контроля за расходованием средств бюджета, принятие множества расходных решений, не включенных в бюджет текущего года, создает постоянно растущую потребность в средствах на финансирование расходов, и столь же прогрессивно растущую задолженность бюджета.

…Принятие в этих условиях решений, направленных на усиление эмиссионной активности Банка России в пользу бюджета, приведет к окончательному срыву программы, согласованной с МВФ, приостановлению выдачи кредитов со стороны этой организации, дестабилизации внутреннего валютного рынка и рынка государственных ценных бумаг. Все это может поставить под угрозу стабильность рынка государственных ценных бумаг и возможность удержания курса рубля в объявленных рамках «валютного коридора» между двумя турами выборов. При таком развитии событий, которого не исключают даже сторонники предлагаемых мер, накануне решающего выбора Россия получит крах финансового рынка и девальвацию курса рубля, что безусловно будет расценено как провал всей экономической политики. Совершенно очевидно, кроме того, что повышенная эмиссионная активность, особенно залповая, в существенной мере сможет изменить инфляционные тенденции на сначала плавно, а затем и быстро повышательные.

Таким образом, в качестве возможной платы за решение сиюминутных проблем бюджета предлагается потеря всего того, чего Россия достигла за четыре года упорного движения вперед, всего того, чем может и должно гордиться правительство, всего того, что составляет результат его экономической политики.

В этой ситуации Банк России считает своим долгом сделать все возможное, чтобы предотвратить такое развитие событий. Решение расходных проблем бюджета не должно привести ко всеобъемлющему финансовому кризису. В рамках бюджетной политики есть немало шагов, которые могут облегчить положение бюджета; Банк России, в частности, считает крайне необходимым:

• активизировать работу налоговых и таможенных органов, сделать достоянием гласности случаи уклонения отуплаты налогов, добиться от судов более жесткого подхода к нарушителям закона по этим основаниям, возбудить несколько громких дел о банкротстве предприятий – неплательщиков налогов;

• ограничить расходы федерального бюджета имеющимися ресурсами (налоговые доходы, заимствования на рынке ГКО—ОФЗ, кредиты МВФ);

• прекратить выдачу налоговых освобождений и налоговых кредитов;

• провести переговоры с банками, у которых были получены кредиты или которым были выданы гарантии, подлежащие погашению в мае-июле, об их пролонгировании на 6—9 месяцев со снижением размера процентных платежей;

• прекратить раздачу расходных обещаний, тем более что даже выделенные сегодня средства не успеют дойти до мест к моменту выборов, а тем более повлиять на ситуацию.

Банк России в течение последних шести месяцев неоднократно помогал решать текущие проблемы Министерства финансов, готов и впредь искать возможные способы поддержки федерального бюджета, однако не ценой тотального разрушения всех достижений последних лет.

Из письма миссии МВФ В. Каданникову[22]

(31 мая 1996)

…Из всех областей наиболее значительные успехи достигнуты в вопросах банковского сектора. Насколько мы понимаем, руководство ЦБР приступило к реализации стратегии, направленной на исправление систематических недостатков в функционировании банковской системы, в т. ч. создало новый департамент, который призван усилить надзор за крупными банками. Мы приветствуем такое решение, так как слабые места в банковской системе будут продолжать представлять серьезную проблему в обозримом будущем, и Фонд готов оказывать властям поддержку в управлении сложной ситуацией в данной сфере. Прочие меры, реализованные в этой области, состоят из дальнейших шагов, направленных на выявление слабых мест в банковской системе, переработку законопроекта о банкротстве банков, а также на дальнейшее укрепление деятельности расчетных палат…

Что касается структурных мер в налогово-бюджетной сфере, то вопрос налоговой реформы приобрел еще большую актуальность в свете снижения доходов бюджета, низкой собираемости налогов и увеличения общего объема недоимок. На мой взгляд, существует два наиболее важных направления, в которых необходимо добиться быстрого улучшения положения с тем, чтобы начать исправление этой тревожной тенденции. Необходима активизация усилий по улучшению системы сбора налогов, включая реорганизацию и модернизацию Госналогслужбы. Несмотря на достижение успехов в реализации некоторых конкретных положений программы в данной области (например, назначение групп налоговых инспекторов на отдельные предприятия, а также открытие региональных отделений по решению проблемы налоговых недоимок). Госналогслужбе необходимо удвоить усилия по сокращению объема налоговой задолженности крупнейших предприятий-неплательщиков. Успех данного мероприятия зависит от политической поддержки в противостоянии требованиям, выдвигаемым влиятельными экономическими кругами…

Это противостояние закончилось тем, что в течение одного (!) дня, 6 июня 1996 года, был принят в трех чтениях и подписан Президентом закон, предписывающий Центральному банку перечислить 5 триллионов рублей в федеральный бюджет. Никто не хотел защищать российскую экономику, все политические силы объединились в стремлении «проучить» Банк России. Очевидно, что неисполнение федерального закона Центральным банком было чревато отставкой Председателя Банка России. В этой ситуации Совет директоров Банка России принял решение исполнить требование закона, но одновременно были приняты и жесточайшие меры, которые могли хотя бы в некоторой степени компенсировать негативный эффект от эмиссионной активности – существенно повышены резервные требования к банкам, что позволило стерилизовать значительную часть избыточной рублевой ликвидности.

Оглядываясь назад, я вижу только одну причину, почему удалось удержать макроэкономическую ситуацию в стране в тот период, – чрезвычайно высокую инерционность экономических механизмов. Перелом ситуации летом 1995 года создал позитивные настроения в обществе и в экономике, которые подкреплялись успешной предвыборной кампанией Б. Ельцина, набиравшего очки каждую неделю. В такой ситуации для развития негативных процессов (с курсом рубля, с ростом цен) требуется длительное время. К осени 1996 года, после формирования нового Правительства, удалось снова взять все процессы под контроль.

Самым печальным для денежной политики стало то, что ситуация принципиально не изменилась и после выборов. Правительство так и не смогло проявить политическую волю и наладить сбор налогов, Минфин по-прежнему продавал свои запасы[23] и раскручивал взаимозачеты, которые еще больше подрывали налоговую дисциплину. Попытки Центрального банка изменить ситуацию, воздействовать на принятие необходимых решений не приводили к успеху.

Из письма Банка России Председателю Правительства Российской Федерации в связи с подготовкой заседания ВЧК

(26 декабря 1996)

Центральный банк Российской Федерации считает необходимым обратить Ваше внимание на ряд особенностей текущей экономической ситуации.

Ключевая проблема экономической политики на сегодняшнем этапе – оздоровление бюджета на базе существенного повышения уровня его доходов. Правительство России, начиная со второй половины октября, предприняло ряд шагов, направленных на решение этой задачи, и добилось определенных успехов. Так, уровень налоговых доходов бюджета в октябре и ноябре 1996 года оказался на 27% и 48% выше, чем в сентябре этого года. Однако в декабре месяце эта позитивная тенденция оказалась сломленной и за первые 10 рабочих дней уровень среднедневных поступлений снизился на 12,5% по сравнению с ноябрем. С точки зрения Банка России это может быть вызвано следующим.

• Явным снижением активности публичной деятельности Правительства России в этой области и откровенными провалами в ряде инициатив, реализованных в рамках ВЧК (налоги на алкоголь, банкротство неплательщиков). Наиболее показательным стал фактический саботаж Минфином решения о введении акцизных марок на алкогольную продукцию отечественного производства. Оборудование для наклейки марок в России не производится, но его возможно приобрести в ряде стран, с которыми заключены соглашения о возможностях использования связанных кредитных линий. Несмотря на все имеющиеся решения Правительства по этому вопросу, в течение двух лет проблема не сдвинулась с места.

• Отсутствием каких-либо инициатив и действий со стороны налоговых и таможенных органов, которые, возможно, считают, что создание ВЧК освобождает их от ответственности за их деятельность. Указ Президента о подключении сотрудников органов МВД к работе по сбору налогов является крайне значимым и может стать эффективным, если перед ними будут поставлены конкретные задачи в рамках действующего законодательства. Так, Банк России считает необходимым и возможным в этой связи сконцентрировать совместные усилия на борьбе с реализацией алкогольной продукции без уплаты налогов, на выявлении фактов неуплаты налогов физическими лицами, приобретшими в последние 3—4 года объекты недвижимости и дорогие автомобили, для чего работникам налоговых органов необходим доступ к информационным базам МВД и местных властей, регистрирующих права собственности на недвижимость.

• Чрезмерной концентрацией усилий Минфина России на проведении денежных зачетов с привлечением коммерческих банков и отсутствием должного контроля и учета за состоянием дел в этой области. Косвенная информация дает основания утверждать, что таким образом фактически возрождены минфиновские суррогаты типа КО, КНО и т. д., которые используются не для расчистки бюджетных неплатежей и погашения накопленной недоимки по уплате налогов, а для снижения реальной суммы уплачиваемых налогов. Доходность операций банков в рамках денежного зачета составляет 100—200% годовых против 35—40% на рынке ГКО.

• Полным отсутствием внутренних ограничений в Минфине России в части размера текущего дефицита федерального бюджета, который по оценкам Банка России приближается к отметке 10% ВВП – уровню 1994 года. «Либеральное» отношение МВФ к выполнению Россией программы в конце 1996 года приводит к повышенной активности Минфина на финансовых рынках, что реализуется в несинхронизированном желании забрать ресурсы через ГКО– ОФЗ, сберзайм, прямые кредиты банков и т. д. Безусловно, это сказывается на скачкообразном повышении стоимости государственных заимствований на всех сегментах рынка и перечеркивает усилия по снижению базового индикатора процентных ставок – доходности на рынке ГКО. Однако помимо прямых заимствований на финансовых рынках Минфин России вновь активизировал выдачу гарантий и поручительств по привлекаемым ресурсам коммерческих банков. Ключевая проблема этого процесса – отсутствие какого-либо отражения прироста обязательств государства в бюджетной отчетности. Так, по оценкам Банка России к началу декабря был превышен предельный размер государственного внутреннего долга, установленный в законе о федеральном бюджете на 1996 год, но никаких действий со стороны Минфина не последовало (ни внесения соответствующего законопроекта, ни шагов по сокращению размера внутреннего долга).

Банк России считает, что если в этой ситуации в ближайшее время Правительством России не будут приняты эффективные шаги по изменению характера указанных процессов, то в стране на фоне повышательной тенденции инфляции, обозначившейся осенью 1996 года, могут сложиться предпосылки для существенного депрессивного воздействия реального дефицита федерального бюджета на общий экономический климат. Россия с пути экономического выздоровления может свернуть в сторону затяжной депрессии.

Бюджет нашел источник денег

Окончательно крест на необходимости собирать налоги, похоже, был поставлен фискальными ведомствами в четвертом квартале 1996 года, когда мощнейший приток средств нерезидентов на рынок ГКО (около 4 млрд долларов за квартал) позволил Минфину решить все свои бюджетные проблемы. Таким образом, бюджет снова стал основным источником предложения денег в экономике. На фоне слабой требовательности налоговых органов спрос на деньги со стороны реального и банковского сектора изменялся чрезвычайно незначительно, что очень затрудняло для Центрального банка управление ситуацией в денежной сфере. Низкий спрос на деньги со стороны банков приводил к тому, что объем кредитов, полученных ими от Банка России, практически никогда не превышал уровня в 5 триллионов рублей. Столь низкая зависимость банков от Центрального банка оборачивалась тем, что действенность традиционных инструментов денежных властей – изменения процентных ставок, – была чрезвычайно низка в России. Вполне очевидно, что даже полное изъятие предоставленных банкам кредитов не могло позволить Центральному банку существенным образом повлиять на денежную массу – ее сокращение на сумму полученных кредитов оставалось незамеченным для экономики.

Из письма миссии МВФ В. Потанину[24]

(21 октября 1996)

…Положение с бюджетными доходами сентября и за истекший период октября было поистине досадным. Данная ситуация вызывает у сотрудников миссии глубокую озабоченность, так как именно на основании их убедительной положительной рекомендации оказать доверие российским властям в их усилиях по проведению мер, направленных на увеличение поступлений доходов в бюджет летом этого года, МВФ и Совет директоров одобрили предоставление трех дополнительных траншей в течение последних двух месяцев (после непродолжительного перерыва в июле)[25].

С учетом сказанного, однако, очевидно: проблема является более серьезной. Остающееся слабым поступление налогов может рассматриваться как отражение провала налоговых законов Правительства. Это, в свою очередь, вызывает вопрос о целостности государства и о способности Правительства выполнять свои функции. Правительство стоит перед критическим выбором: либо взять в свои руки контроль за собираемостью налогов и раз и навсегда изменить культуру налоговых платежей в России, либо согласиться на значительное уменьшение роли государства…

Продолжение притока иностранного капитала на российский финансовый рынок в первой половине 1997 года создавало иллюзию существенного улучшения экономической ситуации: Банк России мог накапливать валютные резервы, экономика постепенно насыщалась деньгами, уровень процентных ставок неуклонно снижался (до 20% годовых к осени 1997 года), сначала Минфин, а затем и региональные власти, банки и отдельные предприятия смогли выйти на международные финансовые рынки и начать привлечение кредитных ресурсов. Все это создавало благоприятную основу для экономики в целом, которая начала оживать и демонстрировать тенденции к росту Но положение федерального бюджета к этому моменту времени стало чрезвычайно тяжелым.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Спрос на деньги[353]

2. Спрос на деньги[353] При золотом стандарте государство не влияет прямо на формирование ценности денежной единицы. Производство золота свободно, и на него влияет исключительно возможность получения прибыли. Все то золото, которое не потребляется в качестве товара,

Сколько денег вам понадобится после выхода на пенсию?

Сколько денег вам понадобится после выхода на пенсию? Вы много лет усердно трудились. Вы обеспечили своих детей и других родственников, которым необходима была ваша помощь. Вы также достигли комфортного для себя уровня жизни, который хотели бы сохранить после выхода на

Сколько денег вам нужно для счастья?

Сколько денег вам нужно для счастья? На проводимых мною семинарах я часто спрашиваю: «Сколько денег нужно вам для жизни?» Толком на мой вопрос не отвечает практически никто. Многие просто не знают, сколько денег им нужно для жизни. А некоторые и знать этого не хотят! «Вот,

Сколько нужно инвестировать с учетом инфляции

Сколько нужно инвестировать с учетом инфляции Инфляция 5% Если вы собираетесь инвестировать 30 долларов в месяц, через 10 лет вам уже нужно будет инвестировать 49 долларов в месяц, а через 30 лет – 130 долларов в месяц.Если же вы собираетесь инвестировать 500 долларов в месяц, то

Деньги, спрос и инфляция (или ее отсутствие)

Деньги, спрос и инфляция (или ее отсутствие) Всем известно, что выпуск большой массы денег обычно приводит к инфляции. Но каков конкретный механизм? Ответ на данный вопрос служит ключом к пониманию, почему этого не происходит в ситуации, в которой мы оказались.Сначала

Сколько у вас денег?

Сколько у вас денег? История взлета и падения Запада — это в основном история того, как он понимал свой капитал, как он его хранил и проматывал. В последние пятьдесят лет Запад вел себя как транжира, расточающий накопленное за века семейное богатство, разбрасывая его на

Глава X. Определение денег — отступление

Глава X. Определение денег — отступление Деньги обычно определяются как единственное принимаемое всеми средство обмена.[72] Нет, однако, никаких причин, почему в данном сообществе должен существовать единственный принятый всеми (или хотя бы широко распространенный) вид

3. Спрос на деньги и предложение денег

3. Спрос на деньги и предложение денег По своей реализуемости различные товары и услуги существенно отличаются друг от друга. На некоторые товары легко можно найти претендента, готового заплатить максимальную компенсацию, которую можно получить на рынке при

Сколько партий нужно России?

Сколько партий нужно России? I.Почему буржуазное или предпринимательское общество, построенное на рыночных экономических и, соответствующих им, политических законах общество всегда и везде побеждало собственно феодализм, и побеждает, как показал крах Советского Союза,

Сколько нужно общаться?

Сколько нужно общаться? В этой главе речь пойдет про то, сколько Вам нужно общаться со своим непосредственным руководителем. Разумеется, сколько-то Вы и так будете общаться с ним, независимо от Вашего желания или, наоборот, нежелания. Сейчас я хочу сказать о том, насколько

А сколько нужно?

А сколько нужно? Оказывается, не так уж и много. Для начала, строй определяется доминирующими производственными отношениями. Теми, где занятно большинство занятого населения. «Занятого» — это ключ. В Америке начала двадцатого века большинство женщин было по сути

17. Сколько денег приносит клиент?

17. Сколько денег приносит клиент? Как я уже говорил, любые решения вы должны принимать на основе информации. И один из самых важных параметров, который вы должны знать и измерять, – это Client Lifetime Value (CLV). Если по-русски – пожизненная ценность клиента, т. е. прибыль, которую вы

отступление четвертое: О РОЛИ ЛИЧНОСТИ В ЭКОНОМИКЕ

отступление четвертое: О РОЛИ ЛИЧНОСТИ В ЭКОНОМИКЕ Сегодня часто обсуждается вопрос: а был бы кризис в России, не случись событий 23 марта? На мой взгляд, нет сомнений в том, что причины кризиса в России обусловлены главным образом слабостью и непоследовательностью

Сколько футболок нужно человеку?

Сколько футболок нужно человеку? Однажды, когда я только начинала работать с руководителями высокого уровня, я была просто потрясена тем, как завершилась одна из встреч – с Джимом, владельцем и президентом компании, производившей футболки.Джим и я провели почти два часа,

Сколько денег мне на самом деле необходимо?

Сколько денег мне на самом деле необходимо? Часто сталкиваюсь с тем, что люди, только начинающие заниматься бизнесом, не знают, сколько средств им потребуется. А ведь это очень важная информация, поэтому определение этой величины – ключевой этап, на котором вам необходимо

Сколько денег вам нужно иметь для открытия турагентства и на что вы их потратите

Сколько денег вам нужно иметь для открытия турагентства и на что вы их потратите Как правильно распланировать средства, чтобы не пустить деньги на ветер, но и не сэкономить на важном?На самом деле турбизнес не такая капиталоемкая отрасль, как АЗС или комбинат. Он не