ВЕСНА 1998 ГОДА

ВЕСНА 1998 ГОДА

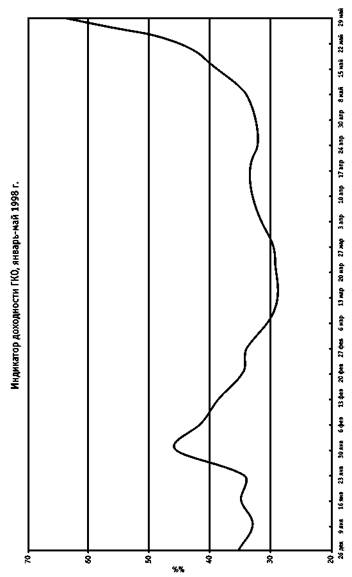

Ситуация относительной стабильности на российском финансовом рынке сохранялась до середины мая 1998 года. Как сейчас очевидно, это был самый благоприятный момент для российских властей для поворота ситуации в ином направлении. Увы, такого не произошло, хотя ситуация все время толкала к этому!

В конце января группа инвесторов-нерезидентов спровоцировала хорошо отрепетированную «медвежью» игру на рынке ГКО. Оказалось, что путем продажи на рынке ценных бумаг на сумму 5—6 млрд рублей (около 1 млрд долларов) в течение недели можно добиться панической реакции у российских инвесторов, которые начинают сбрасывать свои портфели. Это привело к существенному снижению цен и повышению уровня доходности облигаций на 10—15 процентных пунктов, после чего нерезиденты смогли купить их на ту же сумму по более низким ценам. Однако быстрая реакция Банка России на эти события (повышение ставки рефинансирования, очередное повышение норм обязательного резервирования) и, самое главное, сохранение принципов жесткой денежной политики позволили быстро погасить эту вспышку на рынке.

События конца января показали, что российский рынок стал терять внутреннюю устойчивость, то есть способность удерживать уровень котировок и доходностей. Однако были у этого эпизода и положительные моменты: быстрое и успешное преодоление кризиса российскими властями заслужило «одобрение» инвесторов. Россия получила признание как «спокойная гавань» в период кризиса на азиатских рынках, и котировки российских бумаг на мировых рынках устойчиво росли до конца марта.

Тем временем Банк России пытается вновь привлечь внимание Президента и Правительства к необходимости решения бюджетных проблем, предупреждая, что успокоение на рынках – временное, что развитие ситуации на международных рынках складывается неблагоприятно для России, что следует ожидать новых финансовых потрясений справится с которыми нам будет исключительно тяжело. Но… вновь никаких действий со стороны Правительства, максимум, что удается получить в ответ – согласие на продолжение политики неучастия Банка России во вторичных торгах на рынке государственных ценных бумаг.

Из письма Банка России Президенту Российской Федерации

(23 января 1998)

…После принятия Правительством и Банком России сильнодействующих мер в начале декабря месяца прошлого года удалось в значительной мере погасить наиболее острые проявления кризисных явлений. Прекращена массовая продажа инвесторами государственных ценных бумаг и стабилизирована их доходность, на последних аукционах Минфину России не требуется отвлекать средства из бюджета для погашения ранее выпущенных обязательств. На валютном рынке в течение второй половины декабря наблюдалось устойчивое превышение предложения валюты над спросом на нее, в результате чего к концу 1997 года Банку России практически удалось восстановить объем своих валютных резервов до уровня начала ноября. Курсы рубля на рынке срочных контрактов не выходят за пределы ориентиров валютной политики Банка России на текущий год.

Вместе с тем, совершенно очевидно, что пока преждевременно говорить об устойчивой стабилизации российского финансового рынка и о полном преодолении негативных последствий событий осени 1997 года. Свидетельством этого служат и относительно высокий спрос на иностранную валюту в первые три недели января 1998 г., низкий уровень цен на российские государственные долговые бумаги, размещенные на международных рынках, и продолжающееся снижение курса акций российских предприятий на фондовом рынке.

В течение ближайших месяцев развитие ситуации, по мнению Банка России, будет определяться двумя факторами: событиями на мировых рынках и процессами в российской экономике.

Главным событием на мировых рынках по-прежнему остается кризис в странах Юго-Восточной Азии, который по всей видимости далек от завершения. Курсы национальных валют Южной Кореи, Таиланда и Малайзии за последние 6—8 месяцев упали более чем в два раза, Индонезии – почти в четыре раза, и их падение продолжается, несмотря на использование 40—70% валютных резервов центральных банков этих стран на поддержку валют, существенную помощь со стороны международных финансовых организаций и государств «семерки», доброжелательное отношение банков этих государств к пролонгации предоставленных кредитов. Сегодня можно с уверенностью сказать, что основной задачей для этих стран будет обслуживание краткосрочного внешнего долга, который многократно превосходит уровень валютных резервов. И это – главный урок для России. Иностранные инвестиции не должны проедаться на текущее потребление, Правительству и Банку России необходимо иметь полную картину задолженности российской экономики и учитывать этот фактор при проведении своей политики.

Главная проблема российской экономики, вызывающая сегодня наибольшие опасения, – тяжелое состояние доходной части федерального бюджета, существенный размер его дефицита и значительная доля платежей по обслуживанию долга в составе общих расходов федерального бюджета. Несмотря на значительные усилия российского Правительства в этой области их эффективность остается чрезвычайно низкой. Успехи в погашении налоговой задолженности отдельных налогоплательщиков «компенсируются» снижением уплаты налогов множеством других. Задержка на несколько месяцев с проведением «обратного зачета» привела к тому, что предприятия стали осознанно накапливать задолженность по налоговым платежам, в очередной раз возник «посреднический бизнес» по вовлечению налогоплательщиков в схемы зачета, в результате чего государство не досчиталось значительных поступлений. По-прежнему нет продвижения вперед в деле налогообложения возникшего нового частного сектора российской экономики. Налоговой службе не удается преодолеть давление региональных и местных органов власти, и, как результат, федеральный орган власти во многих случаях не защищает федеральные интересы. Отсутствие равномерности в сборе налогов приводит к «залповым» расходам бюджета, когда в экономику вливаются огромные средства, дестабилизирующие ситуацию на потребительском и финансовом рынках.

В этой ситуации Банк России будет продолжать проведение финансовой политики, основные направления которой были определены в конце ноября прошлого года, и считает необходимым сосредоточить усилия Правительства России на решении бюджетных проблем.

Из письма М. Камдессю В. Черномырдину

(3 февраля 1998)

…С начала среднесрочной программы в первые месяцы 1996 г. российское Правительство сделало важные шаги в нескольких ключевых областях в крайне сложных обстоятельствах. Основным достижением в 1996—1997 гг. стал, на мой взгляд, значительный дальнейшее продвижение в направлении макроэкономической стабильности: инфляция постепенно снижалась, валютный курс удерживался в установленных границах колебаний, позиция платежного баланса оставалась в целом благоприятной, хотя недавние потрясения на мировых финансовых рынках выявили серьезные уязвимые места…

При всем сказанном имеются принципиально важные области, в которых продвижение вперед осуществлялось более медленными темпами по сравнению с исходно запланированными, а некоторые результаты, достигнутые за последние два года, остаются неустойчивыми. Давление на финансовый рынок в конце 1997 г., хотя до некоторой степени и возникло результате кризиса на других развивающихся рынках, является яркой иллюстрацией этой неустойчивости. России по-прежнему остается подверженной изменениям настроений на финансовом рынке, что в значительной мере зависит от ситуации с бюджетом. В сущности, отсутствие до настоящего времени успехов в достижении целей в исполнении бюджета, запланированных в исходном варианте программы на 1998 г., стало основной причиной неудовлетворения и, в свою очередь, содействовало установлению высоких процентных ставок и задержке в оживлении производства…

С учетом прошлого опыта мне необходимо будет представить в Совет директоров убедительные доказательства того, что ситуация в налогово-бюджетной сфере действительно улучшается, прежде всего в части доходов…

Март оказался последним спокойным месяцем для российского рынка: нерезиденты продолжали понемногу вкладывать средства в государственные бумаги, доходности которых не превышали 30 процентов, Центральный банк смог прирастить свои валютные резервы, хотя и не столь значительно, как ожидалось. Главной причиной этому стало радикальное изменение внешнеторговых условий для российской экономики – цены на основные товары российского экспорта (нефть, газ, цветные металлы) стали быстро снижаться, и, вопреки ожиданиям и прогнозам, это снижение цен приобрело устойчивый характер.

В феврале в Банке России стала формироваться информационная база для составления платежного баланса России за 1997 год, из которого явственно следовал вывод о радикальном изменении внешнеэкономической ситуации для российской экономики: положительное сальдо по текущим операциям (торговые операции, услуги, зарплата и процентные платежи) резко сократилось. С учетом изменения цен на нефть изменились и прогнозные оценки Банка России относительно платежного баланса на 1998 год – отрицательное сальдо по текущим операциям становилось реальностью. Это означало, что сальдо прихода-ухода иностранной валюты из страны в результате внешнеторговой деятельности будет складываться впервые за многие годы не в пользу России. Следовательно, балансировать это сальдо можно лишь притоком иностранных инвестиций или снижением валютных резервов Банка России. В последнем случае, стране неизбежно придется испытать девальвацию национальной валюты, если потеря резервов Центрального банка будет достаточно велика.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

26 ноября 1932 года – 14 июля 2012 года

26 ноября 1932 года – 14 июля 2012 года Мы, сотрудники издательства John Wiley & Sons, имели честь опубликовать несколько книг Бартона Биггса. Он был выдающийся мастер, ловко изобретавший новые слова. Его первая книга Hedgehogging («Вышел хеджер из тумана»[186]) оказалась проницательным

Что на самом деле произошло после 1998 года

Что на самом деле произошло после 1998 года В самый разгар кризиса Махатхир бросил великим западным державам вызов, и какое-то время казалось, одержал над ними победу. Яростно критикуя вредное попустительство иностранных биржевых дельцов, инициировавших кризис, и суровую

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года Я: Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. Хочу сказать, что собираюсь подарить тебе миллион долларов. Да,

Обсуждение и согласование законопроекта (конец 2007 — весна 2008 г.)

Обсуждение и согласование законопроекта (конец 2007 — весна 2008 г.) В ноябре 2007 г. Министерство экономического развития России внесло в правительство концепцию федерального закона «Об основах государственного регулирования торговой деятельности в РФ». Проект самого

Попытка отложить принятие закона и заместить его другими документами (весна 2008 — лето 2009 г.)

Попытка отложить принятие закона и заместить его другими документами (весна 2008 — лето 2009 г.) С получением новых полномочий в Минпромторге России создаётся новый Департамент регулирования внутренней торговли, который возглавляет бывший исполнительный директор АКОРТ,

ЧЕМ НЫНЕШНИЙ КРИЗИС ОТЛИЧАЕТСЯ ОТ КРИЗИСА 1998 ГОДА

ЧЕМ НЫНЕШНИЙ КРИЗИС ОТЛИЧАЕТСЯ ОТ КРИЗИСА 1998 ГОДА Дефолта государства и девальвации рубля на этот раз можно не опасаться. Однако именно они обеспечили жесткую бюджетную политику и быстрое восстановление российской экономики после шока 1998 года. На этот раз кризис может

Уроки финансового кризиса 1998 года

Уроки финансового кризиса 1998 года Как отмечалось в главе 1, август 1998 года как бы обозначил водораздел в новейшей экономической истории России. Этот кризис стал намного более значимым событием, чем даже знаменитый «черный вторник» 19 октября 1994 года. Случившийся тогда

1.2 Последствия финансового кризиса 1998 года

1.2 Последствия финансового кризиса 1998 года Кризис 1998 года еще больше обострил ситуацию, поскольку после дефолта по ГКО кредиты для России стали практически недоступны, тогда как подошло время резкого увеличения расходов на обслуживание ранее взятых займов и кредитов. В

Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года N 14-ФЗ

Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года N 14-ФЗ (в ред. Федеральных законов от 11.07.1998 N 96-ФЗ, от 31.12.1998 N 193-ФЗ, от 21.03.2002 N 31-ФЗ, от 29.12.2004 N 192-ФЗ, от 27.07.2006 N 138-ФЗ, с изм., внесенными Федеральным законом от 18.12.2006 N

Весна 2005 года, Принстон, Нью-Джерси

Весна 2005 года, Принстон, Нью-Джерси Пришлось пойти на шантаж. А что еще мне оставалось?Они расположились вокруг меня, и если имена были у всех разные, то в глазах стоял один и тот же вопрос: «Что за испытание?» Все смотрели на меня в упор.Моя лекция в Принстонском

Весна 2000 года, Принстон, Нью-Джерси

Весна 2000 года, Принстон, Нью-Джерси 13:35«Кажется, я понимаю. Идем дальше. В следующем абзаце речь идет о…» – я все подробно расписал и не желал упустить ни единого пункта.15:45– Да, звучит логично, но если мы рассмотрим следующий пример… – я оборвал себя на полуслове:

Глава 7 5 июля 1998 г

Глава 7 5 июля 1998 г «Мы похожи на стадо обезумевших от страха животных, бегущих к пропасти, — думает Скотт, нервно ворочаясь в постели. — На самом деле все еще хуже. Поставщики систем ERP должны бежать с каждым годом все быстрее и быстрее. На сорок процентов быстрее, если