Что из себя представляет рынок недвижимости в общем?

Что из себя представляет рынок недвижимости в общем?

Скажем, в Москве в 90-х годах общий жилой фонд составлял около 3,4 млн квартир. Они располагались в 39 300 жилых строений, имеющих общую площадь 176,2 млн кв. м. В части домов жилого сектора имелись нежилые помещения общей площадью более 14 млн кв. м. В течение 1997 года в Москве было введено в эксплуатацию 3,34 млн кв. м жилья, или около 55 тыс. квартир. Ежегодное количество зарегистрированных сделок продаж квартир составляло около 70 тыс.

За время становления рынка средние цены на квартиры выросли почти в семнадцать раз: с 80 долларов за кв. м в июне 1991 года до 1356 долларов в апреле 1995. Затем было существенное понижение цен (около 20 %). В 1997–1998 годах рынок был подвержен лишь плавным колебаниям – незначительным периодическим понижениям и повышениям цен.

В Москве в конце 1997 года структура купли-продажи квартир выглядела следующим образом:

46 % – однокомнатные квартиры,

39 % – двухкомнатные,

10 % – трехкомнатные,

5 % – многокомнатные.

Под воздействием различных причин цены на недвижимость могут значительно меняться и в пределах достаточно короткого периода времени. Так, например, в Москве в течение 1997 года специалисты отметили три колебания цен. Первое изменение произошло в период с января по сентябрь. Цены на жилье в это время падали со среднемесячной скоростью 0,5–1,2 % в зависимости от типа и местоположения дома. Второе изменение в ценообразовании было в сентябре—октябре. В это время произошла стабилизация цен с последующим за ней увеличением количества сделок. Третье – с ноября по декабрь – характеризовалось уже ростом цен на 4–8 % в зависимости от типа и местоположения дома.

Причинами падения цен стали:

• резко возросший разрыв между количеством потенциальных продавцов и платежеспособных покупателей;

• снижение цен на некоторые виды жилья на первичном рынке;

• информированность населения о тенденции к снижению цен и соответствующее формирование отложенного спроса.

Причины роста цен заключались в ожидании принятия закона «О государственном контроле за соответствием крупных расходов фактически получаемым физическими лицами доходам» (стремление совершить крупные покупки до принятия закона), а также в деноминации (стремление обезопасить свои денежные средства).

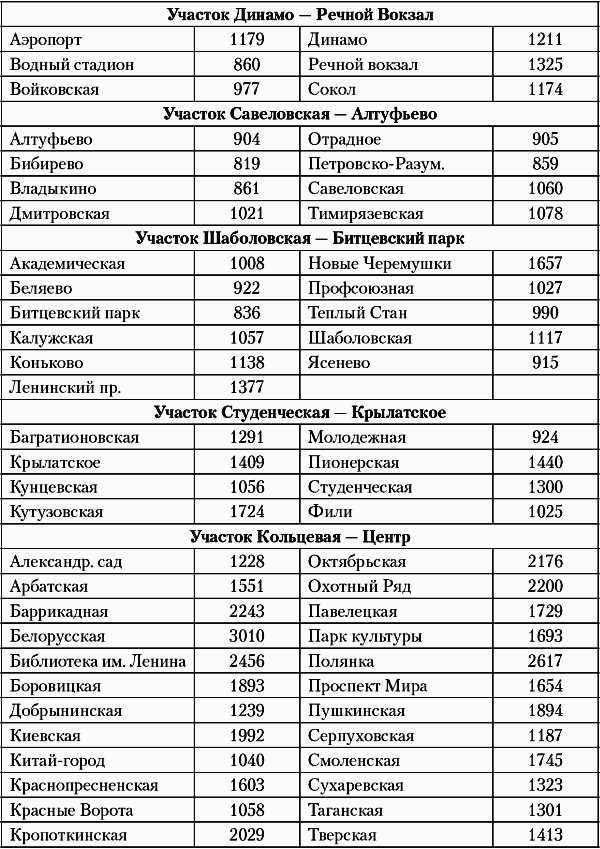

Таким образом, совокупность многих факторов влияет на цены жилья в целом и на цены конкретного объекта. Стоимость зависит от спроса и предложения, местоположения и удаленности от остановок транспорта, типа и материала дома, планировки и состояния квартиры, этажа, наличия балкона, телефона, дополнительных комнат и удобств. Например, в 90-х годах в Москве можно было наблюдать следующий разброс средних цен в зависимости от местоположения квартиры относительно той или иной станции метро (в долларах США за кв. м) (табл. 4).

Таблица 4

Средняя цена квартир в Москве в 1990-х годах (долл. / кв. м)

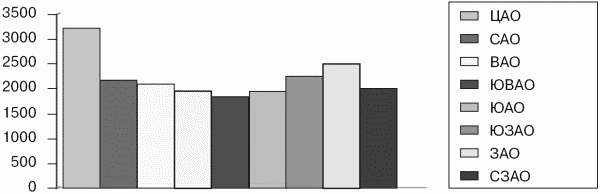

В августе 1998 года страну накрыл экономический кризис. Произошло кратковременное падение цен. В начале XXI века цены вновь поползли вверх. В конце 2005 года «резко сократилось количество предложений на вторичном рынке столичной недвижимости – если нормальный объем предложений в Москве составляет 35–40 тыс. единиц, то сегодня он не превышает 20–23 тыс. По сравнению с прошлой осенью количество предложений сократилось на 40 %. То есть квартир мало, а спрос растет…»[8] (табл. 5).

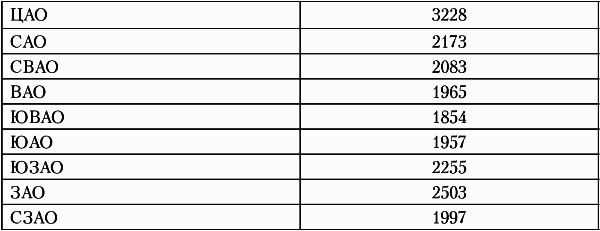

Средняя стоимость жилья в Москве в 2005 году (долл. / кв. м)[9]

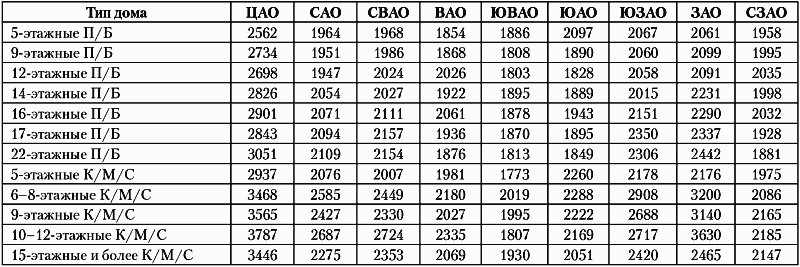

Таблица 5 Средняя стоимость жилья в Москве в 2005 году (долл./кв. м)[10]

П/Б – панельные/блочные дома.

К/М/С – кирпичные/монолитные/сталинские дома.

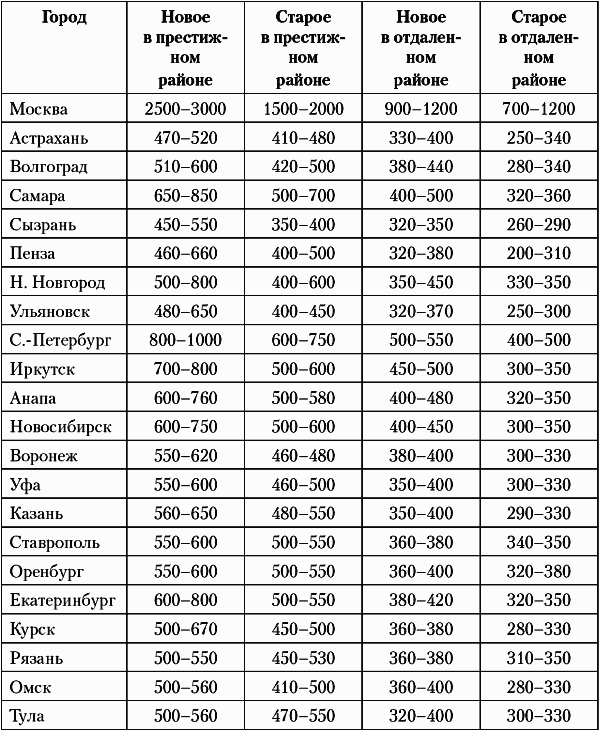

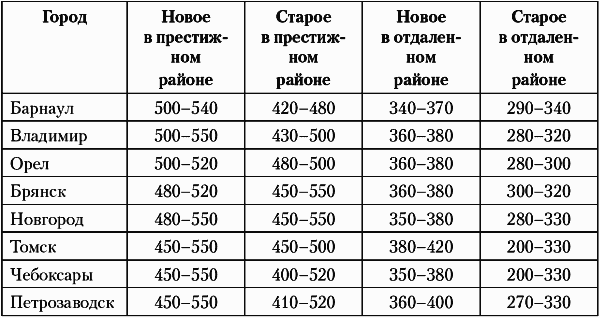

В целом по стране шли похожие процессы. Так, например, в конце 90-х годов в разных городах России сложились следующие цены на жилье (в долларах США за кв. м) (табл. 6–7).

Таблица 6

Цены на жилье в конце 90-х годов в разных городах России (долл. / кв. м)

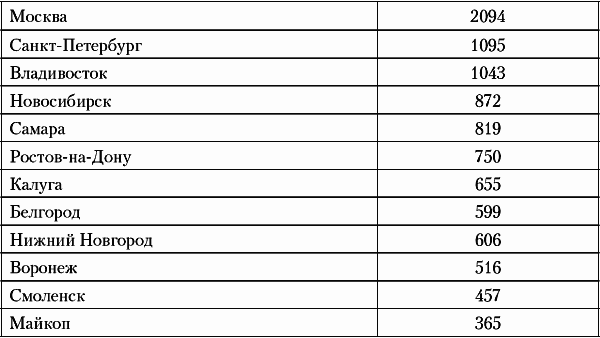

Таблица 7

Средняя цена квартир на вторичном рынке российских городов в конце 2005 года (долл. / кв. м)[11]

Рынки недвижимости различных городов существенно отличаются друг от друга. Например, в 2005 году «Жилой фонд Новосибирска – это панельные (кирпич и панель), девятиэтажные (кирпичные сталинские и панельные), а также современные девятиэтажные дома улучшенной планировки. Как правило, наименьшие цены на квартиры в так называемых хрущевках, самые высокие – на квартиры улучшенной планировки. Также на стоимость жилья влияют месторасположение дома, удаленность от центра, транспортных магистралей, объектов социальной сферы.

Город разделен на 10 административных районов: Дзержинский, Железнодорожный, Заельцовский, Калининский, Кировский, Ленинский, Октябрьский, Первомайский, Советский и Центральный. В настоящее время престижными считаются Центральный и Железнодорожный районы, а также верхняя часть Академгородка (Советский район) и часть Левобережья, где когда-то проживали партийная и ученая элита, руководители крупных промышленных предприятий.

По данным Ирины Жаровой-Райт, на первичном рынке квартиры повышенной комфортности в среднем стоят около 1034–1200 долл. за кв. м, в перспективных районах средней удаленности и приближенных к центру – 800–900 долл. за кв. м, на окраинах – 550–750 долл. за кв. м.

Вместе с этим соотношение спроса и предложения в различных частях города весьма неоднородно. Например, в Академгородке, где потребность в жилье многократно превышает его наличие, имели место сделки по рекордной для города цене квадратного метра 2000 долл.»[12].

Интересные процессы происходят также на рынке домов Подмосковья, где «практически ежемесячно на рынок выводится три-четыре новых коттеджных поселка различных ценовых категорий. Похоже, что именно такие объемы нового предложения позволяют полностью удовлетворить существующий спрос. Единственное изменение в сфере строительства коттеджных поселков коснулось концепции новых объектов. Так, элитные поселки перестают быть камерными, рассчитанными не более чем на 20–30 домов. Теперь в моде огромные, включающие в себя 200–300 объектов, поселки в стиле американского “Беверли хиллз” с максимальным набором инфраструктурных элементов. Однако утверждать, что богатые покупатели “на ура” приняли новшества застройщиков, пока нельзя: продажи идут, но ажиотажного спроса не вызывают. Поселки бизнес-класса, наоборот, теряют в количестве строящихся домов и в наборе дополнительных опций: сегодня на их территории возводятся в лучшем случае небольшой спорткомплекс, магазин, кафе и детская площадка. Покупатели довольны – такой “минималистский” подход означает для них серьезное снижение ежемесячных платежей за пользование инфраструктурой.

Изменилась ситуация и в секторе коттеджных поселков эконом-класса. Во-первых, их стали строить больше. Во-вторых, они появляются не только по самым дешевым южным направлениям, но и на севере, и на дорогом престижном западе области. Это не могло не сказаться на увеличении спроса, который и без того превышал количество предложения дешевых коттеджей и таунхаусов практически в два раза»[13].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что представляет собой офис

Что представляет собой офис Офис — помещение, где выполняются профессиональные или конторские обязанности. Домашний офис — комната в жилом помещении, или его часть, оборудованная под офис и позволяющая работать дома.Если кухня — это горячий цех, считайте офис, домашний

Еще раз о налогах, уплачиваемых при общем режиме налогообложения

Еще раз о налогах, уплачиваемых при общем режиме налогообложения Прежде чем переходить к расчетам, еще раз – очень коротко – рассмотрим налоги, уплачиваемые при общем режиме налогообложения.Будем считать, что основными налогами для предприятия при общем режиме

Роберт представляет

Роберт представляет Как создавать ваши собственные активы и покупать другие активы как изнутри, так и извнеВо введении к этой книге говорилось, что КЦББ определяет аккредитованного инвестора как человека, который получает более 200 тысяч долларов в год. Я также отмечал,

Часть I ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ?

Часть I ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ? Деньги – как навоз: если их не разбрасывать, от них будет мало толку. Фрэнсис Бэкон 1. ДЕБИТОР И ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Дебитор – это должник (от латинского слова debitum – долг, обязанность), одна из сторон

РЫНОК НЕДВИЖИМОСТИ – ПОСЛЕДНИЙ НЕ ЛОПНУВШИЙ ПУЗЫРЬ

РЫНОК НЕДВИЖИМОСТИ – ПОСЛЕДНИЙ НЕ ЛОПНУВШИЙ ПУЗЫРЬ Первой реакцией многих из тех, кто успел спасти свои деньги (или хотя бы их часть) с российского фондового рынка стало стремление вложить их в недвижимость. Стремление вполне объяснимое: деньгам – будь то рубли, доллары

Лебон об «общем веровании»

Лебон об «общем веровании» Для любого общества важно то, что Лебон называет «общим верованием», т.е. большой миф, цементирующий общество. Марксизм-ленинизм, например, даже будучи навязанным убеждением, в течение семи десятилетий цементировал СССР. Уже в 1960-х годах люди

Рынок недвижимости в США

Рынок недвижимости в США 01.07.2007 Квартирный вопрос только их испортил Тезисы Рынок недвижимости - это один из главных китов, на которых держится экономика США. Две трети всей собственности населения заключается в их жилье. На жилую недвижимость приходится

Рынок недвижимости в США

Рынок недвижимости в США 01.07.2007. Квартирный вопрос только их испортил Рынок недвижимости – это один из главных китов, на которых держится экономика США. Две трети всей собственности населения заключается в их жилье. На жилую недвижимость приходится большая часть

КАКУЮ ЦЕННОСТЬ ПРЕДСТАВЛЯЕТ ЭТО РУКОВОДСТВО?

КАКУЮ ЦЕННОСТЬ ПРЕДСТАВЛЯЕТ ЭТО РУКОВОДСТВО? Наверняка некоторые из читателей этой книги уже сталкивались с проектным планированием. Они знают, что существует множество учебников, мануалов, руководств, книг, посвященных проектному подходу. Многие из них изданы крупными

2. Рынок недвижимости

2. Рынок недвижимости 2.1. Основные характеристики Рынок недвижимости – это механизм, посредством которого соединяются интересы и права, устанавливаются цены на недвижимость.Рынок недвижимости и уровень его развития характеризует развитие национальной экономики

1.3.1. Особенности налогового поля при общем режиме налогообложения

1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых обязательна для налогоплательщиков, ведущих деятельность на соответствующей территории Российской Федерации: федеральные,

Глава 1. Введение в рынок недвижимости

Глава 1. Введение в рынок недвижимости Структура рынка недвижимости Рынок недвижимости многообразен, при его описании специалисты нередко оперируют как достаточно очевидными понятиями («первичка», «вторичка»), так и узкоспециальными терминами. Остановимся для начала

9. Расти в общем потоке

9. Расти в общем потоке По-моему, совершенно необязательно устраивать большое собрание. Я бы обошелся без этого. Разве не странно такие важные и личные вещи, как карьера человека, обсуждать согласно ежегодному расписанию – как визит санэпидемстанции. Сотрудник

Что представляет собой коучинг на рабочем месте

Что представляет собой коучинг на рабочем месте Коучинг – это беседа или ряд бесед одного человека с другим. Задача человека, исполняющего роль тренера, заключается в проведении разговора, который приносит пользу собеседнику (коучируемому) – ведет к его обучению и

Обезьяна видит и представляет

Обезьяна видит и представляет Одно из главных открытий нейробиологии за последние два десятилетия – это зеркальные нейроны. В начале 1990-х годов итальянский нейропсихолог Джакомо Риццолатти вместе с группой аспирантов Пармского университета исследовали двигательные