5. Справятся ли цифровые технологии с господством блокбастеров?

5. Справятся ли цифровые технологии с господством блокбастеров?

Возможно ли изменить судьбу компании, которую журнал Time, не успев в 2006 году окрестить «открытием года», уже в 2009-м включает в список десяти «самых громких технологических неудач за последнее десятилетие»?{173} Ответ был найден в октябре 2011 года – по крайней мере так считал Роберт Кинкл, директор по глобальному развитию контента YouTube, который как раз в это время заканчивал долгосрочный план стратегического развития сайта. Команда Кинкла разработала концепцию создания более сотни «медиаканалов» с оригинальным контентом, что обещало настоящий переворот не только в мире интернет-видео, но и во всей системе телевещания. По сообщению руководства, YouTube – чтобы как-то подстегнуть творческое сообщество к действиям – выделил 100 миллионов долларов, предназначенных в качестве предоплаты продюсерам, актерам, музыкантам, телеведущим и прочим талантливым исполнителям, от которых сервис надеялся получать новый видеоматериал.

Такой ход, надо сказать, несколько противоречил самому духу сервиса. Основанный в 2005 году, YouTube сделал себе имя, позволив миллионам пользователей ежедневно и свободно загружать видеозаписи, смотреть их и делиться ими. Рассказывают, будто идея создать его пришла в голову Стиву Чену, Чаду Хёрли и Джаведу Кариму, сооучредителям сервиса, в начале 2005 года, когда Чад Хёрли, находясь на какой-то вечеринке, не смог сразу отправить приятелю снятый на телефон маленький видеосюжет{174}. Друзья начали работать над концепцией сайта, и в мае того же года была запущена его бета-версия с несколькими десятками видео, авторами которых были Чен, Хёрли, Карим и их приятели. Сначала сайт не пользовался большим спросом, но ситуация изменилась мгновенно, когда поклонники передачи «Субботним вечером в прямом эфире» разместили эпизод, в котором Крис Парнелл и Энди Сэмберг исполняют в стиле рэп пародию на песенку из детского фильма «Хроники Нарнии». Ролик набирал популярность с невероятной скоростью и в итоге достиг пяти миллионов просмотров, но был убран по требованию NBC. Однако YouTube успел сделать себе огромную рекламу{175}. Через несколько месяцев на сайт выкладывалось в день более ста миллионов любительских видеоклипов с чихающими пандами, шимпанзе, раскатывающими на сегвеях[47], эффектно падающими сноубордистами и подростками, подпевающими популярным песням; но встречались также и видеоклипы с известными музыкальными записями, спортивными сенсациями, сценами и целыми нарезками из фильмов и телесериалов – то есть в свободном доступе появилось содержание, охраняемое авторским правом.

YouTube исполнился лишь год с небольшим, когда Google решила приобрести его за ошеломляющую сумму в 1,65 миллиарда долларов. Чад Хёрли, ставший СЕО своего детища, сказал тогда: «Мы оказались в самом эпицентре того, как цифровые технологии врываются в мир развлечений и безжалостно меняют его. Сегодня пользователи сами определяют, что им смотреть и когда. Они сами решают, что им интересно и что вознести на вершину»{176}. Сервис к 2011 году становится гигантом среди видеохостингов: в месяц – восемьсот миллионов посетителей со всего мира; в день – три с лишним миллиарда просмотров. Оправдывая девиз сайта – Broadcast Yourself («Вещай сам»), – пользователи каждую минуту загружали на него новые видеоролики с общей длительностью, составляющей 48 часов.

Но даже при таком бурном росте количества посетителей и просмотров – что свидетельствовало о несомненном успехе – YouTube приходилось отбиваться от неприятностей, сыпавшихся со всех сторон. Он навлек на себя гнев медиакомпаний, считавших, что сервис нарушает авторские права. Рекламодатели с опаской относились к огромной куче контента, произведенного простыми пользователями; например, в 2008 году, по одним данным, 3 % видеоклипов поддерживались рекламой, а по другим – 10 % видеоклипов приносили доход благодаря размещению рекламы{177}. И несмотря на всю свою популярность, YouTube привлекал внимание своего среднестатистического пользователя лишь на какие-то пятнадцать минут в день – сравните эти жалкие минуты с ежедневными четырьмя или пятью часами, проведенными перед экраном телевизора среднестатистическим американцем{178}.

Разного рода специалисты выражали большие сомнения в способности YouTube приносить прибыль. Один аналитик писал в 2010 году:

Будущее сайтов, наполненных созданным пользователями материалом, выглядит мрачно, если они не смогут обеспечить доступ к достаточному количеству профессионального контента, произведенного на независимой основе… а может быть, им скорректировать свою модель и взимать плату за загрузку или просмотр контента?

Другой утверждал:

Google должна принять решение по YouTube: сохранить статус-кво и дальше поддерживать и постоянно увеличивать количество видео с доходами от рекламы, чтобы покрывать свои затраты, или немного изменить систему сервиса – ввести плату для пользователей, и тогда в финансовых результатах станут заметны изменения к лучшему{179}.

Раньше Роберт Кинкл работал в Netflix – известной компании, предлагающей платные услуги домашнего цифрового видеопроката, – где он заключал сделки с кино– и телестудиями. Собственно, для того Кинкла и переманили в команду YouTube, чтобы он наладил сервер для потокового видео. Это стало первой попыткой совершить дерзкий набег на поляну платного контента, о чем руководители YouTube официально объявили в начале 2010 года. Однако новый сервис, сделанный специально для показа фильмов фестиваля «Сандэнс»[48], так и не дорос до уровня конкурентов, возделывающих это поле, – iTunes Store и Netflix.

Теперь компания возлагала надежды на новый проект – YouTube Original Channels («Оригинальные каналы YouTube»). Концепция самих каналов не стала чем-то принципиально новым, поскольку солидные медиакомпании Associated Press, CBS и Warner Bros. ими уже пользовались; но кроме того, доморощенные звезды, ставшие таковыми благодаря YouTube, тоже предлагали видео на собственных каналах в рамках «партнерской программы» с сайтом, при этом доходы от рекламы делились между партнерами{180}. «Именно так во многом мы видим платформу YouTube: каналы должны эффективно помогать пользователям находить контент по вкусу и вызывать у них чувство тесной личной связи с сайтом», – пояснил мне Алекс Карлосс, глава направления развлечений в YouTube. Однако Кинкл, Карлосс и их коллеги надеялись, что щедро финансируемая новая инициатива даст стимул состоявшимся сценаристам, режиссерам и продюсерам для создания оригинального контента для сайта. «Мы заказываем создание каналов. Мы не диктуем людям, каким должно быть их наполнение. У нас есть определенные требования к объемам… но мы не принимаем решений по каждому видео», – объявил Кинкл{181}.

«Мы считаем это прекрасной возможностью заявить творческому сообществу, что на этой площадке хватит места для множества игроков», – сказал Карлосс. Чтобы получить помощь в развитии своих идей, создатели контента могли подавать заявки на финансирование в размере до нескольких миллионов долларов – в виде авансов в счет их доли будущих доходов от рекламы. Взамен владельцы каналов должны были предоставлять минимальное количество часов для просмотра каждую неделю. Карлосс объяснил, что, по ожиданиям YouTube, создатели контента будут загружать на сайт в течение года материал, занимающий в общем «от двадцати до шестидесяти часов». Он добавил: «Это может быть оригинальный контент – именно это мы и финансируем, но также возможен рекомендованный, который соответствует теме канала, или архивный». Собственниками контента должны были оставаться его создатели, но YouTube получал на него исключительное право в течение года. «Мы занимаемся дистрибуцией, а создатели – всем остальным», – пояснил Карлосс. «YouTube позволяет им находить свою аудиторию, где бы она ни была. Их работа – создавать контент для своего канала и стимулировать просмотры».

Кинкл прокоментировал будущее телевидения так, как он себе его представлял: «Люди в своих интересах перешли от всеядности к тщательному отбору… и мы считаем, что эта тенденция сохранится, они отдадут предпочтения нишевым каналам и начнут проводить с ними все больше и больше времени, потому что формат дистрибуции становится все более профессионально и тематически направленным»{182}. Кинкл полагал, что люди выберут содержание нишевого канала, потому что это «даст им возможность с головой уйти в интересную им тему»:

Предположим, на кабельном телевидении нет канала о конном спорте. Но с одной стороны, многие им увлекаются, а с другой – есть много рекламодателей, которым необходим такой узконаправленный рынок, чтобы реклама поступала непосредственно потребителю. Однако специализированных каналов нет [на традиционном телевидении], так как содержать их слишком затратно – ведь придется формировать и распределять контент в эфирной сетке для каждодневного круглосуточного вещания и еще понадобится транспондер, чтобы ваш сигнал шел через спутник. В интернете все предоставляется по запросу, поэтому вам не нужно думать, чем заполнить сутки в течение семи дней в неделю – достаточно нескольких часов{183}.

Карлосс полностью согласен с коллегой: «Существует много примеров узкотематических каналов, на которых мы можем сосредоточиться. Многие из них никогда не увидят свет при традиционной инфраструктуре телевидения, поскольку они слишком специализированные; но на YouTube им самое место».

Зачем YouTube – сервису, давно известному своим необъятным ассортиментом бесплатно получаемых и бесплатно раздаваемых любительских видеоклипов, – переключаться на разработку совсем другого контента, требующего немалых капиталовложений? Какова вероятность, что YouTube сможет извлечь серьезную выгоду из нишевых каналов – ведь на кон поставлены большие деньги? Будет ли телевидение больше напоминать нынешний YouTube? Увидим ли мы будущее, в котором каждый сможет быть производителем собственных передач и находить для них тысячи, если не миллионы нишевых каналов?

Эти вопросы затрагивают саму суть горячо обсуждаемой проблемы в мире развлечений: положат ли цифровые технологии конец господству блокбастеров, и тем самым – эффективности стратегии блокбастеров? Некоторые утверждают, что рост популярности интернет-каналов, которому способствуют такие крупные и энергичные сайты, как YouTube, – признак того, что «старые» правила развлекательного бизнеса скоро перестанут действовать. Но реальность не настолько проста; если учесть уроки из развития YouTube относительно будущей судьбы мира зрелищ, то «старые» правила сегодня могут стать актуальнее, чем когда-либо. Оказывается, есть законы потребительского поведения, которые объясняют ряд самых серьезных проблем YouTube, связанных с поиском устойчивой модели ведения бизнеса, и точно прогнозируют те трудности, с которыми сталкиваются многие компании, работающие в области массовой культуры. Каждый управляющий в индустрии развлечений должен быть хорошо осведомлен об этих законах, хотя бы по той причине, что благодаря им становится очевидной возрастающая значимость блокбастеров для будущего – то есть сдачи позиций не предвидится{184}.

Чтобы понять причину, вернемся к истокам. Чем вообще объясняется появление интернет-видео? Ответ простой: более низкими расходами. Расцвет цифровых технологий сокращает стоимость ведения бизнеса двумя основными способами. Во-первых, переход на цифровой формат понижает стоимость продажи товаров, то есть новые технологии уменьшают расходы продавцов при дистрибуции продуктов и получении оплаты. Экономисты называют это «операционными издержками» – они связаны, например, с такими действиями, как создание разнообразия ассортимента, сообщение потребителям о вариантах и ценах товаров и управление ассортиментом. Затраты на такие задачи обычно гораздо ниже при цифровом формате, чем в более традиционных условиях. Интернет-ретейлеры, в отличие от традиционных магазинов, не сталкиваются с ограничениями по экспозиционной площади, и все компании, работающие в сети, могут прибегать к рекомендательным системам и другим технологиям, чтобы эффективно управлять предлагаемым к продаже ассортиментом.

Во-вторых, цифровые технологии сокращают затраты на покупку товаров. Издержки, которые покупатели несут при поисках продавца и заключении сделки, экономисты называют «издержками, связанными с поиском». Сюда относятся такие действия, как поиск товаров в соответствии со своим вкусом, получение информации о ценах и других свойствах продукта, участие в сделке. Электронная коммерция зачастую значительно сокращает количество усилий, которые тратят покупатели на выполнение подобных задач. Например, мы можем быстро находить контент с помощью поисковых систем, использовать опцию «покупки за один клик» для заключения сделки в интернете (а не вводить данные своей кредитной карты каждый раз) и легко заказывать доставку продуктов на дом.

Сокращение операционных издержек и издержек, связанных с поиском, так или иначе затрагивает почти все отрасли. Но растущее распространение цифровых технологий по-настоящему преобразовало индустрию развлечений, поскольку именно в ней переход на цифровой формат сокращает третий тип издержек ведения бизнеса: стоимость производства и воспроизводства товаров. Прогресс в производстве камер, цветовой рирпроекции[49] и программах для киномонтажа сейчас позволяет профессиональным кинорежиссерам, прибегая к сложным спецэффектам, снимать сцены, которые раньше были невообразимы с технической или финансовой точки зрения. Аналогичным образом начинающие музыканты могут теперь записывать песни с помощью всего лишь ноутбука и микрофона, причем качество будет таким, какого раньше можно было добиться только на профессиональных звукозаписывающих студиях, а затраты составят небольшую часть того, чего стоила бы такая студийная запись.

Многие продукты в индустрии развлечений можно полностью перевести в цифровой формат, включая телепередачи, музыкальные записи, книги и трансляцию спортивных состязаний. В свою очередь это позволяет создавать бесконечное количество недорогих копий и распространять их с небольшими издержками через цифровые каналы (а отгружать в материальном виде). К сожалению, эта особенность продуктов зрелищно-развлекательного бизнеса вызывает их незаконное распространение в широких масштабах. Ведь те, кто удешевляют запись и воспроизведение развлекательного продукта для повседневных потребителей, облегчают этот процесс и для пиратов.

Но это не единственная причина, по которой последствия перехода на цифровой формат больше проявляются в индустрии развлечений. Этому способствует и то, что при выборе творческих произведений люди больше руководствуются собственным вкусом, а не их объективной качественной характеристикой. Когда поведение покупателя определяется субъективными различиями между продуктами, человеку приходят на помощь специальные инструменты, которые ассоциируются в нашем сознании с бизнесом в интернете, – рекомендательные системы и другие механизмы коллаборативной фильтрации[50]. Кроме того, среди потребителей продуктов индустрии развлечений много страстных почитателей новой продукции, поэтому характерные для цифровых каналов низкие издержки – трансакционные и связанные с поиском – позволяют и даже помогают людям удовлетворять их страсть. Меломан находит новые композиции и молодых исполнителей на YouTube, спортивный фанат следит за результатами своей команды на профильных сайтах, а увлеченный читатель неспешно выбирает в сети литературные новинки. Человеку, покупающему зубную пасту и лампочку, то есть товары более утилитарного характера, повезло меньше – процесс покупки не доставляет ему такого удовольствия.

Вследствие развития цифровых технологий сетевое пространство в буквальном смысле кишит людьми, случайными в индустрии развлечений, – так называемыми аутсайдерами, которые создают и распространяют, и снова создают и распространяют собственные творения. Причем любителей меньше всего привлекает идея разбогатеть – им нужна слава. Музыка, литература, кинематограф, телевидение, да мало ли направлений для творческих поисков – и миллионы мечтают об успехе хоть в чем-то, так или иначе связанном с шоу-бизнесом. Тем более что благодаря низким затратам на производство и дистрибуцию упрощается доступ на его рынки. Сегодня любой подросток может самостоятельно опубликовать книгу и поделиться ею с массой людей, неопытный программист – разработать и продать игру для мобильных устройств, а мало кому известный исполнитель популярных песенок из Южной Кореи способен свести с ума весь мир незатейливым клипом – всего лишь нужно речитативом напевать о чьей-то роскошной жизни и, пританцовывая, изображать ездока на лошади.

Легко понять, каким образом сниженные издержки при ведении бизнеса в интернете стимулировали успех и популярность таких сайтов, как YouTube – в сфере размещения и показа видеоклипов; Amazon – в отрасли книжных продаж (и ряде других категорий потребительских товаров); iTunes Store, Spotify и Rhapsody – в музыкальном бизнесе. И это всего лишь несколько примеров. Все перечисленные и многие другие интернет-ресурсы выводят на рынок не столько новые продукты, сколько новые возможности для производителей этих продуктов. Огромную роль здесь играет принципиальное отличие интернет-ретейлеров от традиционных торговых площадок и аналоговых трансляций, когда потребителям не надо блуждать или по огромным торговым залам, или по множеству каналов, и тем не менее для них существует бесконечная свобода выбора. Другая причина быстрой популярности интернет-ретейлеров – в их способности относительно быстрым и недорогим способом покорять глобальные рынки, например: по заявлению YouTube, в 2012 году у него было восемьсот миллионов пользователей, 70 % которых жили за пределами США{185}. Кроме того, эти компании предоставляют потоковую трансляцию медиаконтента с учетом самых разных современных программных платформ и устройств.

По словам Алекса Карлосса, YouTube являет собой пример «платформы следующего поколения, не имеющей географических границ и жесткой привязки к определенным устройствам для доступа – экран может лежать в кармане, на рабочем столе, в гостиной». Карлосс описал «третью волну» распространения телевидения, чей путь, по его убеждению, будет весьма облегчен благодаря низкозатратному бизнесу в интернете.

Первой волной было широковещательное телевидение – тогда массовой аудитории предлагались передачи самого общего содержания. К концу семидесятых и началу восьмидесятых появилось кабельное телевидение, и пошла вторая волна, когда потребителям стало доступно намного больше каналов. MTV был создан для трансляции музыки, CNN – для новостей, ESPN – для спорта. Однако по условиям бизнеса запуск кабельного канала до сих пор требует довольно большой аудитории, оправдывающей инфраструктуру и другие расходы. Мы в YouTube видим уже наступление третьей волны. Мы имеем возможность обеспечить разные группы зрителей специально подобранными для них тематическими каналами, которым сегодняшнее медиапространство уделяет очень мало внимания. Когда в вашем распоряжении глобальная аудитория, вы можете развивать специализированные, то есть нишевые, каналы – и любой человек выберет для себя передачи по собственным интересам.

Слишком старомодно и неблагоразумно для современного цифрового мира – мира без границ – продолжать играть по-крупному, ставя исключительно на систему блокбастеров и суперзвезд. К такому принципиальному выводу пришел Крис Андерсон, редактор журнала Wired, и написал на эту тему целую книгу – «Длинный хвост»[51] {186}, увидевшую свет в 2006 году и сразу ставшую бестселлером. По утверждению Андерсона, нормальный человек, он же потребитель, перестает интересоваться хитовой продукцией, если у него появляется возможность находить информацию о товарах, нужных лично ему, и обеспечивать себя ими. В этой ситуации здравомыслящие компании перестают полагаться на моду, диктующую им ориентироваться на блокбастеры, и обращают пристальное внимание на продукты, ранее считавшиеся нерентабельными лишь потому, что их было трудно продавать через традиционные каналы сбыта. Компании понимают, что теперь пора переходить на обслуживание потребителей через интернет и извлекать выгоду из нишевых предложений. В этом и заключается концепция «длинного хвоста». Андерсон заявляет: «Процветать будут компании, которые перестанут ориентироваться на массовый вкус, диктуемый модой, и научатся обращаться к нишевым рынкам». Эта идея нашла отклик среди многих специалистов, причастных к индустрии развлечений и массмедиа. СЕО Google Эрик Шмидт, например, заявил (в отзыве, помещенном на обложке книги Андерсона), что убеждения автора «глубоко влияют на стратегическое мышление Google»{187}. А представители Netflix в общении с аналитиками и обозревателями гордо называли себя «компанией “длинного хвоста”».

Никто не оспаривает, что интернет-ретейлеры располагают гораздо большим разнообразием товаров, чем их «аналоговые» коллеги. Когда резко снижаются операционные издержки и исчезают экономические и физические ограничения для производства и содержания большого объема продукции, ассортимент товара может расти по экспоненте, то есть в геометрической прогрессии. Поэтому iTunes Store – интернет-супермаркет компании Apple – предлагает миллионы альбомов и синглов, а Amazon – сотни тысяч, тогда как даже самый крупный традиционный, или офлайновый, музыкальный магазин позволяет себе держать на складе не более десяти тысяч наименований. У Netflix количество наименований фильмов на DVD-дисках выражается шестизначным числом, а у традиционных ретейлеров обычно в ассортименте – не больше пары тысяч DVD-дисков. YouTube, позволяя посетителям размещать свое видео на сервисе, создает условия для «длинного хвоста» в сфере онлайновой трансляции тех передач, для которых не находится места на традиционном телевидении.

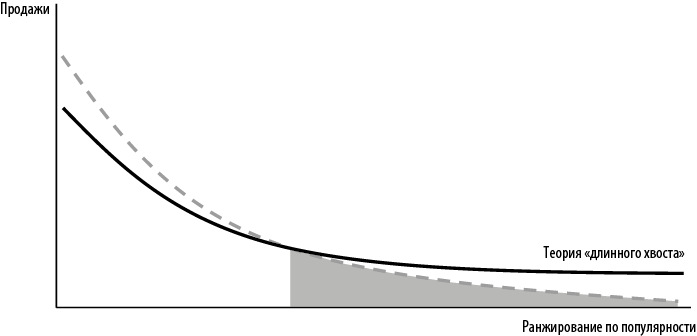

На диаграмме ниже продемонстрирован основной принцип «длинного хвоста» – когда предлагаемая к продаже всевозможная продукция в каком-то конкретном секторе (возьмем, скажем, все музыкальные альбомы или отдельные композиции, все книги и все видеоматериалы) ранжируется по объему продаж. Выделенная цветом часть изображает «длинный хвост» – это продукция, имеющая хождение в сети, которая обычно бывает востребована в небольших количествах и которую по этой причине невозможно с прибылью реализовать через фактически существующие традиционные магазины (в отличие от интернет-магазинов) или аналоговые сети вещания.

Теория «длинного хвоста»

Пока все неплохо. Но в своей книге Андерсон делает весьма смелые предположения о дальнейшем развитии спроса. Как он утверждает, цифровые каналы распространения на самом деле изменяют форму кривой спроса. По его мнению, потребители ценят нишевые продукты, приспособленные к их индивидуальным интересам, намного больше тех, которые расчитаны на широкую аудиторию; а поскольку система розничной торговли в интернете позволяет людям находить практически все, в чем они нуждаются, то соответственно изменится и объем продаж. Иными словами, потребление переместится из «головы» в «хвост» кривой, и «хвост» будет постоянно увеличиваться не только в длину, так как менее известные продукты будут становиться доступными, но и в ширину, так как потребители будут находить продукты, лучше соответствующие их вкусам. Можно сказать иначе: вследствие совершенствования современных инструментов систематизации, поиска и получения нужных рекомендаций – всего того, что не позволяет покупателю затеряться среди безграничности вариантов выбора, – наступит демократизация рынков, которую каждый ощутит на себе. В конечном счете малоизвестные продукты начнут подтачивать огромную долю рынка, традиционно принадлежащую относительно немногочисленным хитам.

Далее Андерсон прогнозирует, что «потребителей, легко поддающихся внушению и склонных менять свои пристрастия, разметет во все стороны, как только рынки раздробятся на бесчисленные ниши»{188}. Благодаря «длинному хвосту», мечтает автор, мы распрощаемся с «эпохой, когда все дружно припадали к одному источнику, и каждый из нас слушал, смотрел и читал то же самое, что и другие, – причем выбор из небольшой кучки хитов был не слишком богат». А сегодня, по его словам, «мы входим в эру микрокультурной среды, где каждый может найти только свое – что ему по душе». Андерсон ожидает, что многообразие нишевых предложений составит нечто большее. Эти небольшие, но многочисленные рынки продуктов, чей сбыт через традиционные розничные сети и телеканалы не оправдывает ожиданий, по его прогнозам, сообща превысят размер существующего рынка продуктов, которые преодолевают этот экономический барьер. Иными словами, со временем область, выделенная на диаграмме цветом, станет больше, чем незакрашенная.

Эти пророчества, наверное, услаждают слух руководителей YouTube, как дивная музыка, но производителям контента, ориентирующимся на стратегию блокбастеров, все обещанные Андерсоном изменения предвещают неприятности. Однако фактические данные о развитии рынков – к счастью для всех, кто делает ставку на хитовую, а не нишевую продукцию, – рисуют совсем другую картину развития событий, которая во многом отличается от предсказаний автора. Даже при явном смещении потребительского спроса – когда клиент уходит от традиционных ретейлеров с их ограниченными возможностями распространения и делает выбор в пользу интернета, где цифровая дистрибуция предлагает очень богатый ассортимент продукции, – «хвост» распределения продаж никак не толстеет. Напротив, по мере того как потребители чаще обращаются к интернету, чтобы приобрести те или иные продукты, «хвост», хотя и становится длиннее, но заметно утоньшается. Значимость ходкого товара, становящегося лидером продаж, в динамике не уменьшается. Ровно наоборот – роль хита только усиливается.

Обратимся к музыкальной индустрии. Согласно Nielsen, компании, ведущей учет продаж любой музыкальной продукции, из 8 миллионов оригинальных цифровых треков, проданных в 2011 году (подавляющее большинство реализовано через iTunes Store за 99 центов или 1 доллар 29 центов), 94 %, то есть 7,5 миллиона треков, было продано в количестве менее ста копий, а на 32 %, что особенно удивительно, пришелся всего один экземпляр!{189} Именно так, тут нет никакой ошибки – на одну проданную копию приходится ровно треть всех проданных треков. (Напрашивается вопрос: сколько из тех музыкальных композиций приобрели сами исполнители – просто чтобы проверить систему, или, скажем, их матери, преданные творчеству своих детей?) Как мы видим, «хвост» музыкальных записей со временем не то что не толстеет, а становится все тоньше, и эта тенденция явно противоречит прогнозам Андерсона. За два года до того, в 2009 году, было продано 6,4 миллиона оригинальных треков; из них 93 % – в количестве менее ста копий, а 27 % – всего по одной копии. А еще двумя годами ранее из 3,9 миллиона проданных треков 91 % был реализован в количестве менее ста копий, а у 24 % была реализована всего одна копия. Общее направление более чем понятно: с ростом рынка цифровых треков растет и доля наименований, продающихся слишком плохо, и они не могут считаться теми объектами, в которые выгодно инвестировать. Все больше и больше музыкальных композиций практически не продается.

Музыкальная отрасль выявляет и довольно интересное поведение «головы» кривой спроса: в 2011 году 102 трека были проданы каждый более миллиона копий, что составило 15 % общего объема продаж. Это не опечатка: на 0,001 % от восьми миллионов треков, реализованных в том году, пришлась почти одна шестая общих продаж. Трудно переоценить важность данной хитовой группы, очень немногочисленной, расположившейся в «голове» кривой. Такова тенденция, и она предполагает, что востребованность модных произведений только растет: в 2007 году было 36 треков с продажами более миллиона копий каждый, вместе эти композиции составили 7 % общего объема рынка; в 2009 году этой отметки достигли 79 треков, в совокупности на них пришлось 12 % объема продаж.

На самом деле уровень концентрации, которую демонстрирует рынок цифровых музыкальных записей, настолько поразителен, что кривую спроса почти невозможно изобразить – она полностью сливается с осями. Можно попробовать применить другой подход к распределению продаж. На диаграмме ниже отображены треки с разной степенью популярности и их вклад в общие продажи на рынке. Поразительно, что наибольшую долю продаж обеспечивают несколько наименований в верхних строчках, тогда как более многочисленная группа, расположенная в строчках ниже, дает совсем другую картину. Таковы реалии цифровых рынков. И хотя их ассортимент все время расширяется, значимость немногих наименований в верхних строчках продолжает расти, а средние продажи самых непопулярных товаров показывают устойчивое понижение.

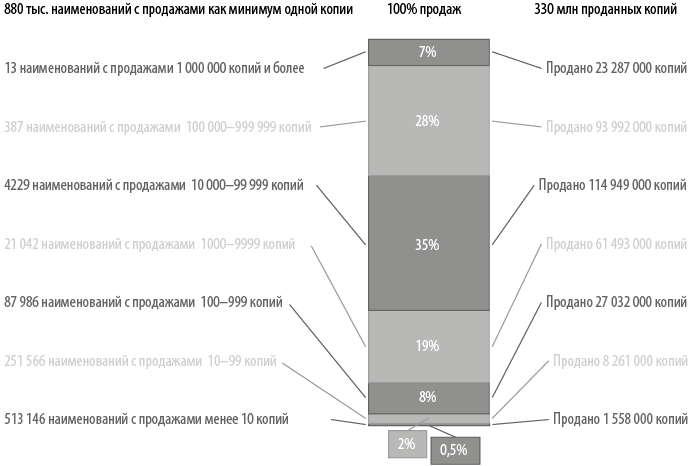

Такая же закономерность наблюдается в продажах музыкальных альбомов. Как показано на следующей диаграмме, в 2011 году из общего количества в 880 тысяч альбомов, проданных как минимум по одной копии, у тринадцати наименований продажи превысили миллион копий у каждого, а в совокупности их продажи составили 23 миллиона копий. Это 0,001 % всех наименований, что составляет 7 % продаж. На самую популярную тысячу альбомов пришлось около половины всех продаж, а на лучшие 10 тысяч альбомов – около 80 % продаж. Глубоко в «хвосте» находятся 513 тысяч альбомов, или почти 60 % ассортимента, которые были проданы в количестве менее 10 копий каждый, вместе составив половину процента общего объема продаж.

Цифровые музыкальные треки (по результатам продаж в 2011 г.)

На рынке музыкальных записей в 2011 г. было продано более 8 млн оригинальных цифровых треков в общем количестве 1,271 млрд экземпляров. На диаграмме показано распределение продаж по группам наименований разного уровня популярности. Например, почти 6 млн наименований, что составляет 74 % всех треков, было продано в количестве менее десяти копий каждое, составив всего 1 % продаж{190}.

Несомненно, эти числа весьма далеки от принципа 80/20[52], которому верят и следуют на практике многие управляющие; согласно ему, 80 % продаж обычно приходится на 20 % предлагаемых продуктов. Для музыкальных альбомов скорее будет актуален принцип 80/1, если вообще здесь можно говорить о каких-то правилах. В любом случае, даже при самой осторожной оценке продаж предлагаемой музыкальной продукции в традиционном магазине на тот или иной момент времени, прогноз Андерсона, что продажи «длинного хвоста» будут соперничать с продажами «головы», далек от реальности.

Музыкальные альбомы на материальных и цифровых носителях (по результатам продаж в 2011 г.)

На рынке музыкальных записей в 2011 г. было продано более 800 тыс. оригинальных музыкальных альбомов (на материальных и цифровых носителях) в общем количестве более 330 млн копий. На диаграмме показано распределение продаж по группам наименований разного уровня популярности. Например, 513 тыс. наименований, что составляет 58 % всех альбомов, было продано в количестве менее 10 копий каждое, составив всего 0,5 % продаж{191}.

Конечно, продукты в «длинном хвосте» включают не только изначально нишевый контент, но и прошлые хиты. Продажи блокбастеров, даже такого уровня, как альбом Леди Гага The Fame («Слава») или альбом Songs About Jane («Песни о Джейн») группы Maroon 5, со временем сокращаются. Такие произведения получают «вечную жизнь» в интернете, даже если в традиционных магазинах их давно сняли с полок. Значит, цифровые каналы могут предоставлять реальную возможность и для старых хитов. Но подавляющее большинство продуктов, значащихся в «хвосте», никогда не знали большого успеха{192}. Видимо, они чем-то не удовлетворили требованиям, необходимым для распределения через традиционные каналы дистрибуции. А отдельные музыкальные композиции остались «сиротами» в результате разгруппировки альбомов, поскольку сегодня, когда потребители в интернете могут выбирать только самые сильные или популярные композиции, остальные быстро перемещаются в «длинный хвост»{193}.

Статистические показатели, которые предоставляет рынок музыкальных записей, не являются случайными – такие же закономерности выявлены в результате моих исследований других рынков (в частности, проката и продаж видеопродукции){194}. Итак, в индустрии развлечений мы наблюдаем не смещение потребительского спроса к «длинному хвосту», а повышенный уровень концентрации на рынке цифровых продуктов. Как показано на диаграмме ниже, индустрия развлечений все быстрее и быстрее приближается к рынку, на котором победитель получает все.

Теория «длинного хвоста» и принцип «победитель получает все»

Эти тенденции приобретают еще большее значение, когда мы обращаемся к поведению отдельных потребителей. В наши дни в индустрии развлечений, более чем когда-либо, управляющим крайне важно понимать, кто создает объем продаж в «голове» и «хвосте» кривой спроса. Стоит ли за спросом на малоизвестные продукты небольшая группа фанатов? Или, напротив, самые разные покупатели в большом количестве регулярно делают вылазки в «длинный хвост»? Руководители, с пристальным вниманием следящие за массивами данных, поступающих от интернет-компаний, могут заново открыть два старых закона потребительского поведения, впервые сформулированные социологом Уильямом Макфи в начале 1960-х годов в книге Formal Theories of Mass Behavior{195} («Формальные теории массового поведения»). Макфи проверял свои идеи на ситуациях, в которых обычно было менее двенадцати вариантов для выбора. Но мои исследования показывают, что полученные им результаты, во многих отношениях прямо противоположные выводам Андерсона, также верны и для огромного ассортимента самых разных продуктов, который мы сейчас обнаруживаем в интернете. Изучив множество данных, Макфи определил два важных принципа.

Во-первых, непропорционально большая доля аудитории популярных продуктов состоит из относительно непостоянных потребителей (которые покупают определенный тип продукта нечасто), в то время как непропорционально большая доля аудитории малоизвестных продуктов состоит из относительно регулярных потребителей (которые покупают этот тип продукта часто). Иными словами, малоизвестные продукты выбираются людьми, которые знакомы со многими другими вариантами, тогда как популярные продукты предпочитаются теми, кто в принципе не думает об альтернативных вариантах. Видя, что хитовые продукты «овладевают» непостоянными потребителями, Макфи назвал это явление «естественной монополией». Вот почему, когда Apple с гордостью анонсировала, что интернет-магазин App Store предлагает сто тысяч приложений для iPhone, более чем 98 % пользователей iPhone не проявили никакого интереса ни к одному из девяноста девяти тысяч приложений, не пользующихся повышенным спросом{196}. В целом, большинству людей вполне хватает самых популярных продуктов. (Безусловно, именно огромная привлекательность и создает особую популярность продуктам, которые становятся лидерами продаж.)

Во-вторых, даже те потребители, кто знает толк в малоизвестных продуктах, все равно ценят больше популярные. Макфи назвал это понятие «двойным риском», потому что у нишевых продуктов есть двойной недостаток: с одной стороны, о них мало знает; с другой – когда они приобретают известность, то узнавшие о них люди желают подстраховаться и все-таки предпочитают популярные продукты. Этот принцип хорошо знают в Netflix: рейтинги нишевых наименований, предлагаемых компанией, значительно ниже, чем у хитов. Хотя многие почему-то думают, что малоизвестные фильм или книга скорее доставят удовольствие тем, кто их открыл. На самом деле, чем менее популярно произведение, тем ниже вероятность, что его оценят по достоинству.

Я вовсе не отрицаю, что ассортимент из «длинного хвоста» способен приносить радость потребителям. Многим пользователям YouTube знаком восторг от редкой находки – видеоклипа, чье содержание или исполнение идеально соответствует их чувству юмора или стиля и которым можно поделиться с единомышленниками. Именно это придает такую весомость идеям и Андерсона, и Кинкла о нишевых предложениях. Первый считает, что распространение цифрового формата имеет четкие последствия для стратегии компаний, которые должны научиться приспосабливаться к нишевым аудиториям. Но проблема в том, что на каждого «Чарли», «укусившего брата за палец», – видеоролик Charlie Bit My Finger – Again! («Чарли снова укусил меня за палец!»), набравший более полумиллиарда просмотров, – приходятся миллионы других любительских записей с детьми, аудитория которых ограничивается ближайшими родственниками «звезды». Это обстоятельство оборачивается большой головной болью для создателей контента и ретейлеров, надеющихся построить в интернете прибыльный стабильный бизнес.

Общая длительность видеоклипов, которые ежеминутно выкладывают на YouTube, постоянно растет, и сайту становится все сложнее управлять своим огромным ассортиментом и при этом получать прибыль. Даже ничтожные расходы – в частности, на хранение и показ каждого клипа уходит лишь небольшая часть цента – накапливаются быстро, учитывая привычные для интернет-компаний размеры ассортимента, особенно если рекламодатели не желают поддерживать видеопродукцию из «длинного хвоста». Но не предлагать ассортимент из «длинного хвоста» – тоже не решение, поскольку, как утверждают законы Макфи, у самых регулярных потребителей есть непропорционально большой интерес к «хвосту», а сокращение разнообразия может заставить их переключиться на конкурентный сервис.

Этот факт осознали руководители YouTube и Google, столкнувшись с растущими затратами на огромный «длинный хвост» своей компании. Что примечательно, Эрик Шмидт, похоже, поменял свое мнение о теории Андерсона, заявив всего через два года после того как пел ей хвалу: «И хотел бы сказать вам, что интернет создал равные условия для всех, и что “длинному хвосту” нужно уделять особое внимание, и что у нас настолько большая дифференциация, такое разнообразие, столько новых голосов, – хотелось бы это все сказать, но, к сожалению, не могу». Шмидт объяснил, почему поменял свое мнение: «Хотя “хвост” очень интересен, на самом деле преобладающая доля прибыли сосредоточена в “голове”. И компании должны усвоить сей урок. У вас может быть стратегия “длинного хвоста”, но лучше иметь и “голову”, потому что в ней – все доходы». Шмидт назвал это «моделью 90/10» и не уставал повторять: «Мы любим “длинный хвост”, но основную часть доходов получаем от “головы”»{197}. Если Google действительно получает 90 % доходов от 10 % своих главных рекламодателей, то, видимо, они принадлежат к числу тех крупных рекламодателей, которые привыкли работать на более традиционных рынках еще до того, как компания Google впервые ввела поисковую рекламу, и которые все еще занимают огромную долю рекламного рынка в традиционных медиа.

Шмидт, когда-то восторгавшийся идеями Андерсона, начал приводить доводы в пользу принципа «победитель получает все»: «Вероятно, благодаря интернету блокбастерам суждено становиться все масштабнее, а концентрация брендов будет продолжать расти… Когда собираешь всех вместе, им все равно нравится иметь одну суперзвезду. Но это больше не американская суперзвезда, а общемировая. Отсюда бренды и компании мирового значения, спортсмены и другие знаменитости с международной славой»{198}.

Признания главы Google объясняют многое: почему аналитики призывали YouTube найти способы заставить «хвост» окупаться (например, как мы помним, брать плату с пользователей за загрузку своих видеоматериалов на сайт); почему YouTube экспериментировал с видеопрокатом; даже то, почему Кинкл решил продвигать идею с «оригинальными каналами». Пусть последнее изменение в стратегии сервиса было обставлено как желание обслуживать нишевых потребителей, но то, как руководители YouTube решили распределить средства, показывает, что по сути они открывают сезон охоты за хитами.

Когда команда Кинкла закончила рассматривать поток предложений, поступавших после оглашения новой идеи, YouTube выплатил аванс только за сто с небольшим каналов. В том числе получили финансирование каналы, которые предложили Мадонна и ее администратор Гай Озери – канал танцев под названием Dance On («Танцуй дальше»); баскетболист Шакил О’Нил – канал Comedy Shaq Network; бывшая участница шоу «Субботним вечером» Эми Полер – канал Smart Girls at the Party («Умные девочки на вечеринке»); бывший профессиональный скейтбордист Тони Хоук – канал по скейтбордингу RIDE; бывший программный директор музыкального канала VH1 Майкл Хиршон и бывший президент канала Sundance Ларри Эйдем – канал Life and Times («Жизнь и времена») о культурных и художественных интересах Джей-Зи. Иными словами, своим нишевым предложением YouTube привлек ряд крупнейших звезд, а не множество неизвестных любителей. Хотя денежные авансы получили и менее прославленные творческие деятели, во многом новая стратегия YouTube была рассчитана на поддержку влиятельных представителей шоу-бизнеса.

Допускаю, что деньги и слава не были основными стимулами для тех, кто предоставлял свою продукцию «Оригинальным каналам» YouTube. Возможно, одна из главных причин – творческая свобода (вспомним участие Тома Круза в United Artists). Вот как представлял это сотрудничество Карлосс:

В работе телевизионных продюсеров – производстве и утверждении проектов – активно участвуют телеканалы. Существует график съемок и записей, довлеют строгие форматы жанра, которым они должны следовать. Создание пилотных эпизодов сопровождается жесткими ограничениями. Весь этот процесс может занимать годы. Даже если их передачи выходят в эфир, их могут закрыть через два месяца. От этого у любого руки опустятся. Поэтому свобода и возможность обратиться к аудитории сразу – через считаные дни или недели – является очень веским аргументом даже для популярнейших продюсеров и актеров.

Еще один возможный мотив – возможность проверять новые идеи на практике. Как сказал Карлосс:

Им удается увидеть реакцию аудитории, а реакция есть, и еще какая! У нас есть очень заинтересованные сообщества, которые комментируют, ставят «лайки» и делятся ссылками. Это все так трогательно и, конечно, привлекает. Создатели контента могут использовать YouTube как полигон для разработки новых форматов и жанров.

Сохраняя верность принципам обычного производства великолепно продающихся блокбастеров, руководство сайта признает, что должно активно поддерживать усилия звезд. «Мы выделяем более двухсот миллионов долларов на продвижение своих каналов на YouTube. Это веское обязательство», – сообщил Карлосс. Продвижение осуществляется в форме рекламы – конечно, на самом сайте. «Когда у вас есть платформа таких масштабов, как YouTube, то разумнее и эффективнее всего использовать самую близкую площадку к месту просмотра контента. Именно так действуют телесети, посвящая процент эфирного времени продвижению собственных шоу», – объяснил Карлосс. Если YouTube слишком сосредоточится на нишевом контенте, то сайту будет трудно вернуть свои значительные вложения в разработку и продвижение контента. Поэтому неудивительно, что YouTube выплатил авансы многим звездам и другим известным и уважаемым персонам, которые наверняка привлекут аудиторию.

Еще рано судить о том, какой будет судьба «Оригинальных каналов», но пока что их результаты не противоречат реалиям конкуренции в новой медиасреде. В конце 2012 года YouTube повысил ставки инвестиций, проведя второй этап финансирования. Средства были выделены шестидесяти создателям своих оригинальных каналов{199}. В то же время YouTube не стал продлевать 60 % прежних сделок. Вскоре после запуска «Оригинальных каналов» Карлосс сказал мне, что «они – все равно что руководители телесетей», и он думает, «что им это очень импонирует». Однако, отказавшись от такого количества первоначальных договоренностей, YouTube тем самым продемонстрировал, что на самом деле хозяином «эфира» является только он. В десятку самых популярных каналов в начале 2013 года входили каналы, которыми управлял Джей-Зи, канал автожурнала MotorTrend, канал юмористического сайта The Onion, видеоканал TheWarnerSound, предложенный концерном Warner Music, и канал по реслингу, представленный Международной федерацией реслинга. Это очень популярные бренды с надежной репутацией, которые, безусловно, могли завоевать признание и славу на YouTube и без финансирования Google{200}. Бренды-блокбастеры и бренды-суперзвезды в очередной раз одержали победу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Как начать продавать цифровые продукты

Как начать продавать цифровые продукты Создайте файл или что бы то ни было, что будет ценным для вашей аудитории. Это может быть ваш комментарий по поводу последних политических событий, чертежи для постройки новых домов, MP3– или видеозаписи вашей группы – словом, что

Цифровые или аналоговые — какие лучше? Оба вида хороши!

Цифровые или аналоговые — какие лучше? Оба вида хороши! Определенные преимущества и недостатки есть как у аналоговых, так и у цифровых фото, и я полагаю, что именно достоинства оправдывают дальнейшее «мирное сосуществование» и использование как той, так и другой

Цифровые фотографии

Цифровые фотографии Нужно сказать, что появление цифровых технологий произвело революцию в мире фотографии. К сожалению, способов хранения снимков эта революция не коснулась. Нам по-прежнему приходится тратить много времени в поисках нужного изображения. Правда, на сей

Цифровые рамки

Цифровые рамки Цена на цифровые рамки продолжает снижаться, функциональные возможности расширяются, а объем памяти увеличивается. Эти устройства дают великолепную возможность создать слайд-шоу любимых изображений или фотоальбом, где страницы листаются автоматически.

1. 4. Цифровые электронно-вычислительные машины

1. 4. Цифровые электронно-вычислительные машины Четвертой основой при динамическом моделировании промышленного процесса является цифровая электронно-вычислительная машина, которая, стала широко доступной между 1955 и 1960 гг. При ее отсутствии выполнение обширной работы

На волне технологии

На волне технологии Джеймс Ватт: первый надежный паровой двигатель (1775). Илай Уитни: хлопкоочистительная машина, взаимозаменяемые детали мушкета (1793, 1798). Роберт Фултон: регулярное пароходное сообщение на реке Гудзон (1807). Сэмюэл Ф.Б. Морзе: телеграф (1836). Элиас Хоу: швейная

Технологии

Технологии Как я уже сказал, мой календарь, который редактируется моим секретарем, хранится в программе Outlook и доступен для ознакомления. Адрес моей электронной почты, контакты и календарь находятся в свободном доступе в сети Интернет, куда вы можете выйти при помощи

2.4.2. Изменчивость технологии

2.4.2. Изменчивость технологии В гл. 2.2 (см. рис. 2.2.1) уже отмечалась важность изменчивости технологии для жизненного цикла спроса. На рис. 2.4.1 представлены три возможных уровня изменчивости технологии. Верхний график относится к стабильной технологии, которая в основном

Новые технологии

Новые технологии Технологии – как способы применения научных знаний для преобразования одних вещей в другие – оказывают определяющее влияние практически на каждый аспект постоянно изменяющейся бизнес-среды. Применительно к организационным процессам, технологии

Технологии и глобализация

Технологии и глобализация Глобализация – это перемещение через границы государств товаров и услуг, капитала, информации и трудовых ресурсов благодаря развитию технологий. К примеру, объемы международной торговли значительно выросли за последние годы благодаря

Технологии HR

Технологии HR Значительное число фирм улучшило работу своих HR, используя следующие технологии.Boeing использует HR-технологии для базовых административных транзакций и для учета работы сотрудника в течение всего периода найма. Сотрудники могут сами модифицировать свои

Пролог Индустрия развлечений – это стратегия создания блокбастеров

Пролог Индустрия развлечений – это стратегия создания блокбастеров В новой для себя роли президента и исполнительного директора телевизионной и киностудии Warner Bros. Алан Хорн сразу с 1999 года начал разрабатывать стратегию, ради которой ему пришлось поставить на карту

6. Угрожают ли цифровые технологии господству производителей?

6. Угрожают ли цифровые технологии господству производителей? «Мне нравятся люди в нашей компании звукозаписи, но уже близки времена, когда волей-неволей, но спросишь себя: а зачем они вообще нужны, эти лейблы?» – так сказал журналу Time вокалист и гитарист британской

Наука и технологии

Наука и технологии Общество в XXI веке, обеспокоенное социальными и экологическими проблемами, а также отсутствием единых для всего мира этических принципов и грядущим сокращением энергетических ресурсов, с одной стороны, надеется на науку и технологии, а с другой –