Шаг 4. Анализ метрик

Шаг 4. Анализ метрик

Цель сбора метрик бизнес-процессов двойная:

1. Способствовать пониманию процессов и их влияния на организацию, а также сформулировать приоритеты для дальнейшего изучения.

2. Дать эталонную точку отчета в целях сравнения с этапом инноваций проекта. Это сильно поможет в завершении бизнес-обоснования и определения ожидаемой эффективности, снижения затрат и улучшения качества сервиса.

Для чего нужен анализ метрик? Вот некоторые аргументы в его пользу:

• содействие пониманию процессов в организации;

• предоставление аналитической картины организации;

• сопоставление затраты на процессы организации с бюджетом подразделений, чтобы знать, что все главные процессы либо охвачены, либо намеренно исключены;

• помощь главам подгрупп выработать меры, реально решающие проблему, а не поверхностные решения;

• помощь в выстраивании приоритетов процессов для дальнейшего изучения на этапе инноваций;

• предоставление базы для сравнения с любыми изменениями в будущем, обеспечивая прогноз потенциальных выигрышей от вновь сформированной процессной среды, а также измерения влияния реальных перемен;

• обеспечение входного материала для целеполагания работ по перестройке процессов с выделением областей, где имеется потенциал для наибольшего воздействия;

• предоставление возможности сравнивать данные процессов (время выполнения заданий, объемы и затраты) между различными организациями.

Перед началом практических совещаний на этапе понимания будут собраны и проанализированы некоторые исходные метрики, что включает:

• сбор информации широкого плана по затратам, например бюджеты, структурно-организационные схемы, фактические штаты сотрудников;

• сопоставление структурно-организационных схем и наличного персонала;

• реструктуризацию бюджета, если он спланирован для части организации, которая крупнее анализируемой. В данной ситуации бюджет должен разбиваться – необходимо выделять средства для конкретной части в объеме проекта. Например, затраты на персонал могут определяться числом сотрудников в каждом отделе, но другие затраты будут рассчитываться по пропорциональному соотношению затрат на непроизводственный персонал к затратам на производственные ресурсы.

На совещаниях следует накопить как можно больше метрик. Как минимум, должны иметься следующие данные:

• транзакционная информация – объемы, исполнители операции, время процессов;

• сопоставление транзакционных данных с уровнем выделяемых ресурсов на каждом участке процесса с целью оценить обоснованность времени обработки и объемов, а также целесообразность внедрения дополнительных процессов;

• прямые затраты на труд по каждому процессу, которые рассчитываются, исходя из времени выполнения операций, транзакций процесса и коэффициента использования труда;

• затраты на ИТ и другие накладные расходы на процесс на основе ежедневного времени выполнения операций.

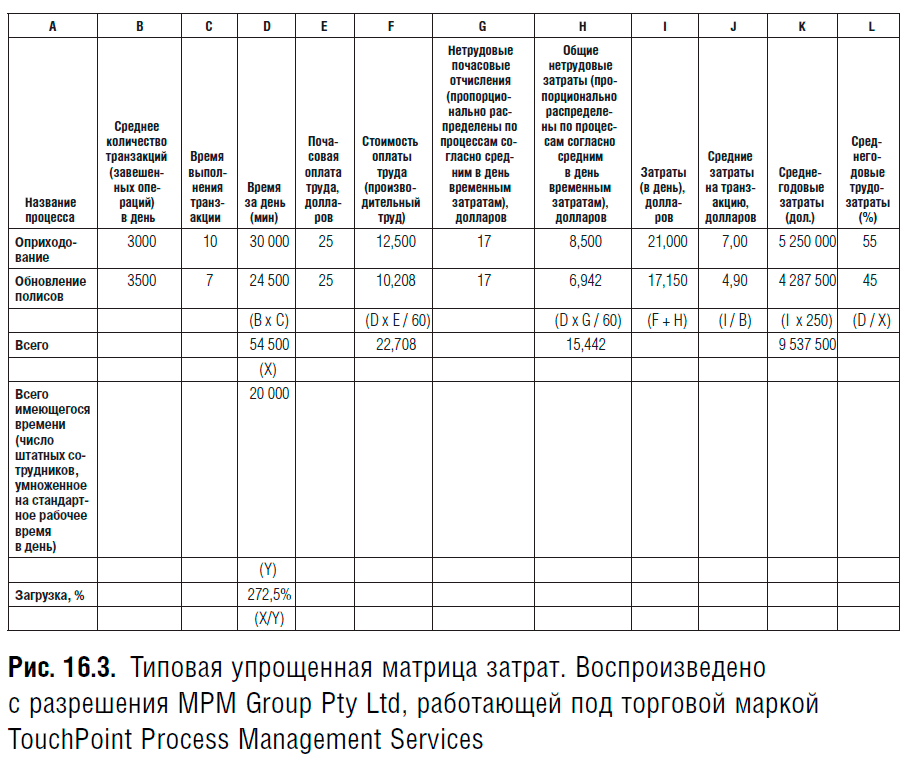

Типовая матрица учета затрат показана на рис. 16.3.

Рассматриваемое подразделение осуществляет обработку транзакций только двух типов: выписывание квитанций и обновление полисов. Количество транзакций в день приведено на рис. 16.3, как и оценка времени выполнения (в минутах) на транзакцию (процесс). Рассчитывается почасовая стоимость труда, а также почасовые начисления, не связанные с трудом. Это дает возможность рассчитывать средние затраты и затраты в годовом исчислении на трансакцию (процесс), исходя из 250 рабочих дней в году.

В зависимости от стандартного рабочего дня, взятого для расчетов, в таком сопоставлении будут допустимы различные коэффициенты использования рабочего времени. Например, если исходить из 7,5-часового рабочего дня, разумно взять коэффициент использования от 80 % до 85 %. Если рабочий день в организации 6,25 часа, следует ожидать 100 % использования рабочего времени.

Примечание

Будьте осторожны с процентами, взятыми для проекта, и убедитесь, что они восприняты в организации и согласованы с бизнес-подразделениями.

Метрики следует собирать на всех уровнях. Вот несколько полезных примеров (хотя не предполагается, что все эти метрики будут собираться или использоваться).

Уровень матрицы выбора процессов:

1. Продажи и численность персонала на уровне бизнес-подразделения.

2. Разрез организации (объем и выручка продаж) по различным секторам бизнес-подразделения и/или объему проекта.

3. Процентное разбиение объемов на уровне процесса и подпроцессов.

4. Стоимость выполнения такого объема транзакций для бизнеса (например, годовые бюджеты).

Уровень процессов:

1. Определение измеряемых участков процесса (процессов).

2. Сбор оценок времени обработки по процессам или подпроцессам; если затраты могут быть отнесены на конкретный процесс, это идеально; учет затрат по типам деятельности (если он внедрен в организации, это может дать большой объем информации).

3. Определение мер функционирования процессов, например соглашения об уровне обслуживания (SLA), основные показатели эффективности (KPI) и KPI подпроцессов.

4. Подробное описание того, как измеряется в данное время правильность процессов, ведется ли мониторинг ошибок.

5. Измерения везде, где обнаруживаются «узкие места».

Примеры типов метрик, которые могут оказаться полезными:

• число транзакций по методу оплаты или региону (ежемесячно за последние 8–12 месяцев, чтобы выявить тенденцию по месяцам или периоды наибольшего роста);

• время, затрачиваемое на главные процессы, особенно операции, для которых критичны даты;

• число ошибок и их типы;

• отчеты о невыполненной в срок работе, состояние и объемы (величины и количества) – тенденции за последние 12 месяцев;

• объемы и стоимости различных типов транзакций;

• затраты на оплату труда по ключевым должностям, включая накладные расходы на труд;

• отработанные сверхурочные часы/по договору подряда/временного найма – данные за последние 12 месяцев;

• почасовые затраты, включая накладные расходы за сверхурочный труд;

• журнал жалоб – их число и тенденция за последние 12 месяцев (плюс анализ типичных жалоб);

• мера переделок, процентная доля от объема транзакции, время и влияние на трудозатраты;

• стоимость списываемых ежемесячно транзакций за последние 12 месяцев;

• процентная доля времени, потраченного на процессы, не охватываемые объемом проекта.

Управленческий уровень:

1. Опросы удовлетворенности клиентов, которые могут дать весьма интересную информацию.

2. Для получения показателей качества или эффективности воспользуйтесь следующими мерами:

• эффективность – каковы объемы ресурса, используемого для выполнения необходимых действий;

• адаптивность – насколько легко осуществляются в организации перемены;

• общие знаменатели – время, финансовые и трудовые затраты, удовлетворенность клиентов;

• коэффициент удержания клиентов по подразделениям и/или каналам дистрибьюторов (за последние 12 месяцев, включая ежемесячные тенденции).

3. Исследования тенденций производительности.

4. Отчет по наличному персоналу согласно занимаемым должностям, в сопоставлении со структурно-организационной схемой с целью выявления расхождений со штатным расписанием.

5. Копия отчета об измерении эффективности работы руководства за последние 12 месяцев.

6. Отчеты по ISO и/или аудиту, внутреннему и внешнему.

7. Уровень резерва для покрытия списаний.

8. Текучесть кадров за последние 12 месяцев.

9. Время пребывания сотрудников на должности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ

Анализ Обучив MBA выявлять расхождения и чертить причинно-следственные цепочки, далее им показывают, как увязывать проблемы с их причинами. Помимо изображения причинно-следственной цепочки, на этапе анализа вы пытаетесь понять причины. Откуда они берутся? Какие факторы

Планфакторный анализ

Планфакторный анализ Условия инвестирования:• начало инвестирования – 01.01.2003;• инвестиционная сумма – 1200 долларов;• периодичность инвестирования – 1 раз в год (январь). Как я уже упоминал выше, я отстаю от своего плана. Вполне возможно, что я переоцениваю доходность

Анализ субконто

Анализ субконто Подобно тому, как формируется отчет Анализ счета, можно получить и отчет Анализ субконто. Для этого нужно выполнить команду главного меню Отчеты ? Анализ субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка, и настроить

Примеры метрик для измерения атрибутов

Примеры метрик для измерения атрибутов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Анализ TVO

Анализ TVO Существуют различные способы полноценного количественного и качественного анализа того вклада, который информационные технологии вносят в достижение конечного результата компании. Одним из способов доказательства эффективности проектов в области

Анализ ТСО

Анализ ТСО В настоящее время успех или неудачная деятельность многих высокотехнологичных компаний во всем мире связаны с использованием информационных технологий (ИТ). Развитие информационных технологий требует от организаций постоянного увеличения расходов на эти

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Анализ ситуации

Анализ ситуации Джейн Мэнтл попросили выявить, в чем проблема с корпоративной культурой в Е.Х.Р. Даже краткого рассказа достаточно, чтобы составить для себя мнение о компании как о не очень-то приятном и уютном месте работы. Ну так что же? Вы бы отказались занять должность

Анализ и рекомендации{34}

Анализ и рекомендации{34} В первой половине жизни, на стадиях роста, организация движется благодаря внутренней энергии (область А на рис. 4). На стадиях старения (область В) в действие вступает инерция.На стадиях роста для развития организации достаточно ее внутренних

Анализ работы

Анализ работы Действительно, каждая работа внутри организации требует особого типа поведения менеджера. Некоторые аспекты работы являются более важными, чем другие, и могут считаться критическими для эффективной работы. Те 27 элементов, критических для достижения,

SWOT-анализ

SWOT-анализ SWOT-анализ бизнес-процессов может выявить, что некоторые из них являются выраженным «слабым местом», а другие представляют сильную сторону. Это будет иметь серьезные последствия для бизнес-модели организации: например, откроет возможность сделать процессы,

Шаг 6. Наметки метрик будущих процессов

Шаг 6. Наметки метрик будущих процессов Завершив совещания и моделирование новых процессов, самое время удостовериться в наличии общего понимания возможных операционных затрат на эти новые процессы, а затем сверить их с бизнес-обоснованием. В этот момент нужно также

Шаг 5: анализ результатов

Шаг 5: анализ результатов По завершении оценки четырех параметров вам предстоит последний и, пожалуй, самый важный шаг. Поразмышляв о результатах, вы сделаете выводы о своем альянсе с конкретным партнером и определите, какие дальнейшие шаги нужно предпринять для

Джестон Джон

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉