Планфакторный анализ

Планфакторный анализ

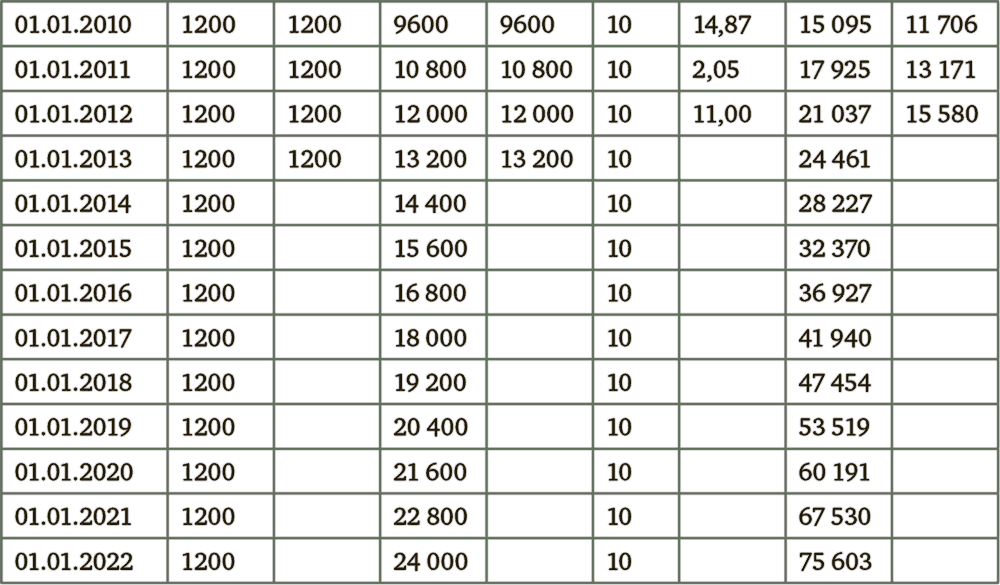

Условия инвестирования:

• начало инвестирования – 01.01.2003;

• инвестиционная сумма – 1200 долларов;

• периодичность инвестирования – 1 раз в год (январь).

Как я уже упоминал выше, я отстаю от своего плана. Вполне возможно, что я переоцениваю доходность фондового рынка и никогда не смогу получить ту доходность, которую я запланировал.

Тем не менее меня греет мысль, что у моей дочери уже сегодня есть капитал в размере 16 тысяч долларов – ее собственные средства, В любом случае они прирастают.

Я думаю, что не многие из читателей этой книги имеют нечто подобное. Я говорю не о ваших доходах и не о вашем капитале вообще – уверен, что доход многих из вас намного больше моего. Но есть ли у вас фонд вашего ребенка (ваших детей)? Их собственные фонды, а не какая-то виртуальная часть общего семейного капитала?

Удивительно, но для многих состоятельных людей не будет откровением история из моей практики.

Родион, мой клиент, которого изначально интересовали вопросы наведения порядка в своих финансах и разработка долгосрочного инвестиционного плана. Он – успешный и состоятельный бизнесмен.

Когда мы с ним встретились впервые, беседовали довольно долго. Родион рассказал мне о своем образе жизни, о своих источниках дохода и о том, что все свои шаги он предпринимал спонтанно, без всяких планов. И, что самое главное, он не знает, сколько ему нужно денег и сколько нужно инвестировать, чтобы достичь своих целей. Именно поэтому мы решили, что первым основным документом для него должен стать инвестиционный план, который покажет, сколько средств и с какими периодами он должен инвестировать. Будет план – будут и деньги для его реализации.

При внимательном анализе ситуации оказалось, что у Родиона, который ездит на дорогом автомобиле, живет в доме на Рублевке, имеет офис в центре города, нет средств на счете в банке. Нет, не подумайте, что у него все так плохо, – у него есть несколько стабильных источников дохода, он является акционером трех компаний, но доходы, которые он получает от своих активов, полностью уходят на текущие расходы и на инвестирование в новый бизнес. А банковский счет опустел. И вот тот самый Родион рассказал мне историю, которую он услышал на одном семинаре.

«Жила-была в Америке молодая чернокожая женщина, которая получала невысокую зарплату, и из этой зарплаты она каждую неделю откладывала 5 долларов на свой счет в банке. Просто, незамысловато она каждый четверг заходила в банк и переводила на свой счет 5 долларов. Этот процесс был для нее настолько естественным, как чистить зубы каждое утро и ходить на работу.

Она никогда даже не смотрела, сколько денег у нее накопилось на счете, – ей это было все равно.

Это продолжалось на протяжении 62 лет. И вот однажды, когда она пришла в банк, служащий в банке спросил у нее:

– Вы хоть знаете, сколько денег у вас накопилось на счете?

– Понятия не имею, – ответила она.

– 250 000 долларов!

– Это большая сумма? – спросила женщина.

– Это – огромная сумма, – ответил клерк.

Служащий взял 10 однодолларовых монет и сложил их друг на друга на столе.

– Видите эту стопку из 10 долларов? – спросил он у женщины. – Так вот у вас на счете 25 000 таких столбиков. Может быть, вы хотите их как-то использовать?

– Давайте сделаем так, – сказала женщина, подойдя ближе к стопке монет. – Одну монету мы отдадим церкви – это мое пожертвование. Две монетки я отдам своим детям и внукам – пусть купят себе, что захотят. Еще две монетки я оставлю себе на жизнь. А остальные пять монет отдайте университету… И попросите их, пожалуйста, чтобы из этих денег они дали стипендии хотя бы двум чернокожим студентам из небогатых семей.

50 % из накопленных средств были переведены в один из американских университетов, который учредил стипендию имени этой женщины».

Обычная история о чуде капитализации, которых можно найти десятки и сотни.

История довольно обычная, и я всегда рассказываю что-то подобное на своих семинарах. Но не сама история зацепила меня, а то, как вполне состоятельный человек относится к ней и какое впечатление она произвела на него. В завершении разговора Родион сказал мне:

«Смотрите, какой парадокс: 250 000 долларов – сумма очень большая для этой бедной женщины. И она (эта сумма) у нее есть. Для меня эта сумма совсем небольшая, но у меня ее нет!!!»

Именно отношение Родиона к данной истории зацепило меня больше всего. Беседуя с состоятельными клиентами, я даже не предполагал, что история роста капитала из регулярных инвестиций 5 долларов может их как-то заинтересовать. Я также прекрасно понимаю, что и Родиона впечатлила не сумма в 5 долларов или 250 000 долларов – он увидел и понял один из самых основных принципов инвестирования, который выражается в жесткой инвестиционной дисциплине. Именно этот принцип и позволил бедной женщине сформировать значительный капитал.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ

Анализ Обучив MBA выявлять расхождения и чертить причинно-следственные цепочки, далее им показывают, как увязывать проблемы с их причинами. Помимо изображения причинно-следственной цепочки, на этапе анализа вы пытаетесь понять причины. Откуда они берутся? Какие факторы

Планфакторный анализ

Планфакторный анализ Условия инвестирования:• начало инвестирования – _____________________________;• инвестиционная сумма – _____________________________;• периодичность инвестирования – 1 раз

Финансовый анализ

Финансовый анализ Работа над планом действий должна опираться на какие-то основы. Основами могут являться либо финансовая модель развития компании, основанная на стратегии (об этом уже говорили в главе «Денежные потоки, дисконтирование и NPV»), либо прошлая жизнь

Анализ субконто

Анализ субконто Подобно тому, как формируется отчет Анализ счета, можно получить и отчет Анализ субконто. Для этого нужно выполнить команду главного меню Отчеты ? Анализ субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка, и настроить

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Анализ TVO

Анализ TVO Существуют различные способы полноценного количественного и качественного анализа того вклада, который информационные технологии вносят в достижение конечного результата компании. Одним из способов доказательства эффективности проектов в области

Анализ ТСО

Анализ ТСО В настоящее время успех или неудачная деятельность многих высокотехнологичных компаний во всем мире связаны с использованием информационных технологий (ИТ). Развитие информационных технологий требует от организаций постоянного увеличения расходов на эти

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Анализ ситуации

Анализ ситуации Какое отношение имеет эта история к теории ограничений? The Small News – процветающий бизнес, но он надоел большинству владельцев, и их тянет испытать себя в новом деле. Что интересного кроется в этой ситуации для нас? На что стоит обратить внимание? Просчитать,

Анализ ситуации

Анализ ситуации Джейн Мэнтл попросили выявить, в чем проблема с корпоративной культурой в Е.Х.Р. Даже краткого рассказа достаточно, чтобы составить для себя мнение о компании как о не очень-то приятном и уютном месте работы. Ну так что же? Вы бы отказались занять должность

Анализ и рекомендации{34}

Анализ и рекомендации{34} В первой половине жизни, на стадиях роста, организация движется благодаря внутренней энергии (область А на рис. 4). На стадиях старения (область В) в действие вступает инерция.На стадиях роста для развития организации достаточно ее внутренних

Анализ работы

Анализ работы Действительно, каждая работа внутри организации требует особого типа поведения менеджера. Некоторые аспекты работы являются более важными, чем другие, и могут считаться критическими для эффективной работы. Те 27 элементов, критических для достижения,

SWOT-анализ

SWOT-анализ SWOT-анализ бизнес-процессов может выявить, что некоторые из них являются выраженным «слабым местом», а другие представляют сильную сторону. Это будет иметь серьезные последствия для бизнес-модели организации: например, откроет возможность сделать процессы,

Шаг 4. Анализ метрик

Шаг 4. Анализ метрик Цель сбора метрик бизнес-процессов двойная:1. Способствовать пониманию процессов и их влияния на организацию, а также сформулировать приоритеты для дальнейшего изучения.2. Дать эталонную точку отчета в целях сравнения с этапом инноваций проекта. Это

Шаг 5: анализ результатов

Шаг 5: анализ результатов По завершении оценки четырех параметров вам предстоит последний и, пожалуй, самый важный шаг. Поразмышляв о результатах, вы сделаете выводы о своем альянсе с конкретным партнером и определите, какие дальнейшие шаги нужно предпринять для