Финансовый анализ

Финансовый анализ

Работа над планом действий должна опираться на какие-то основы. Основами могут являться либо финансовая модель развития компании, основанная на стратегии (об этом уже говорили в главе «Денежные потоки, дисконтирование и NPV»), либо прошлая жизнь компании, то есть финансовые результаты работы компании в предыдущий период. На практике обычно стараются ориентироваться на «глобальное» направление движения, изложенное в стратегии, но при этом делать проверку на «разумность» цифр стратегии на основе уже достигнутых показателей. Короче говоря, менеджеры стараются достигнуть указанных в стратегии цифр, если они не очень противоречат тому, что было достигнуто по факту в предыдущий период. Люди вообще в планировании будущего любят экстраполировать, то есть отталкиваться от прошлых результатов.

Чтобы понять, каковы будут или должны быть будущие результаты работы компании, вам придется проанализировать ее прошлую деятельность. В этом случае на помощь вам придет финансовый анализ, в основном с помощью коэффициентов. Я уже разбирал основные коэффициенты, используемые в финансовом анализе, в моей первой книге, поэтому за подробностями формул и коэффициентов отсылаю вас туда. Здесь лишь немного напомню суть.

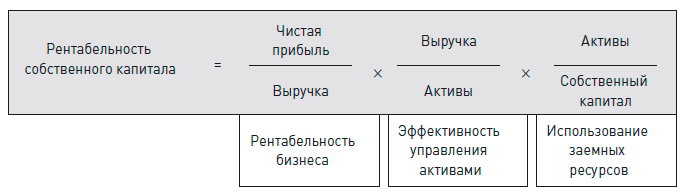

Основная задача менеджеров – приносить деньги акционерам и кредиторам. Кредиторам нужно четко определенное количество денег, а акционерам – просто как можно больше. Если компания не имеет проблем с платежами кредиторам, основную головную боль менеджерам доставляют акционеры. Как измерить в финансовой отчетности эффективность работы менеджеров? Самый простой вариант – измерить доход, который приносят менеджеры на тот капитал, который им доверили акционеры, то есть на собственный капитал компании. Да, мы с вами уже говорили о том, что «бухгалтерское» значение собственного капитала не отражает рыночную стоимость компании, но это не меняет логику: акционеры когда-то доверили компании деньги, они могут забирать часть прибыли компании в виде дивидендов, но оставшуюся часть по-прежнему доверяют менеджерам. Менеджеры должны зарабатывать доход на все эти деньги. Поэтому чем больше они заработают дохода на собственный капитал компании, тем лучше для акционеров, то есть лучше для курса акций. Доходность собственного капитала показывает известный коэффициент ROE (Return on Equity).

Доходность собственного капитала зависит от нескольких «драйверов», эффективно управляя которыми менеджеры могут увеличить доходы акционеров. Драйверы эти переплетаются в модели Дюпонт (см. таблицу).

Итак, основные драйверы ROE компании это:

• рентабельность бизнеса (profit margin, или PM);

• эффективность управления активами (asset turnover, или AT);

• использование заемных ресурсов (leverage, или LEV). Еще говорят «леверидж», или «финансовый рычаг».

Сразу оговорюсь, что, как вы понимаете, не всегда более высокий ROE одной компании по сравнению с другой означает, что эта компания лучше работает. Надо понимать причины разницы. Возьмем, например, две компании:

Вроде бы ROE компании Б существенно выше, чем у компании А. Однако надо понимать, что такой высокий ROE обусловлен не эффективностью управления активами, а гораздо более существенным использованием займов компанией Б. Да, ее ROE выше, но, как вы понимаете, и риск этой прибыли для акционеров компании Б существенно выше. Высокая доходность определяется более высоким риском.

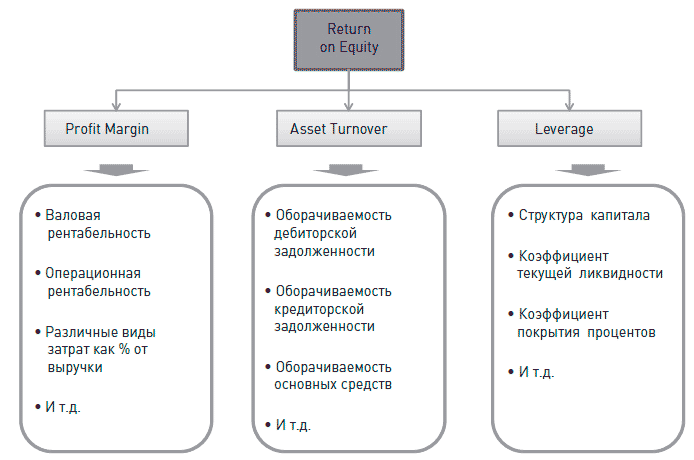

В свою очередь, каждый из ключевых факторов эффективности бизнеса имеет свою структуру, то есть коэффициенты, которые помогают в деталях проанализировать, почему ключевой фактор изменился (см. рисунок).

Анализ получающихся результатов надо проводить:

• в динамике, то есть отслеживая изменения по годам;

• в сравнении с аналогичными показателями конкурентов.

Такой анализ позволит выявить изменения в компании: где она опережает конкурентов или отстает от них, где в бизнесе произошли ухудшения или улучшения. Проведя анализ, можно поставить менеджерам задачи по улучшению в следующем периоде (месяце, квартале, году) тех или иных коэффициентов. От этих данных уже можно в дальнейшем отталкиваться при финансовом планировании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Тема 19. Финансовый анализ предприятия. Кредитование бизнеса

Тема 19. Финансовый анализ предприятия. Кредитование бизнеса 129. Сущность, роль и методы финансового анализа Анализ хозяйственной деятельности (без привязки к отрасли и выделения в самостоятельную науку) существует с незапамятных времен и лежит в основе всей

9. Финансовый контроль

9. Финансовый контроль 9.1. Сущность, задачи и органы финансового контроля Финансовый контроль на предприятии представляет собой совокупность действий и операций по проверке финансовых и связанных с ним вопросов деятельности субъектов хозяйствования и управления с

120. Финансовый лизинг

120. Финансовый лизинг Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Второй разновидностью лизинга (после оперативного) является финансовый

2. Проведите финансовый анализ вашей жизни

2. Проведите финансовый анализ вашей жизни Поработайте с персональными финансовыми отчетами.• Составьте свой балансовый отчет.• Составляйте отчет о доходах и расходах в течение 3 месяцев.• Спланируйте бюджет (ищите примеры таблиц далее).После составления отчета о

3.1. Финансовый анализ как неотъемлемая часть балансоведения

3.1. Финансовый анализ как неотъемлемая часть балансоведения Изучив эту главу, можно получить представление:• о возникновении и развитии балансоведения;• о сущности финансового анализа как неотъемлемой части балансоведения.Возникновение и развитие

Глава 4 Финансовый анализ и планирование

Глава 4 Финансовый анализ и планирование Итак, компания в целом и вы как финансовый директор в частности приняли все замечательные инвестиционные проекты, которые предполагается реализовать. Что делать дальше? А дальше придется сделать некий план действий по воплощению

18. Финансовый анализ деятельности предприятия

18. Финансовый анализ деятельности предприятия В рыночной экономике система бухгалтерского учета разделяется, как правило, на финансовый и аналитический учет. Соответственно, бухгалтерский учет разделяется на финансовую (общую) и управленческую (аналитическую)

34. Финансовый контроллинг

34. Финансовый контроллинг Финансовый контроллинг представляет собой управленческую систему, которая обеспечивает концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия.Основные функции финансового

9. Финансовый механизм

9. Финансовый механизм Регулирование экономики происходит прежде всего посредством саморегулирования, которое обеспечивается функционированием рынка, в том числе финансового. Благодаря ему создается возможность свободного и быстрого перераспределения финансовых

4. Финансовый анализ деятельности фирмы

4. Финансовый анализ деятельности фирмы Наиболее важным фактором для успешного существования фирмы и осуществления предпринимательской деятельности является финансовое состояние фирмы. Для оценки финансового состояния фирмы необходимы сравнения с состояниями

Глава 8 Финансовый анализ эффективности инвестиционных проектов

Глава 8 Финансовый анализ эффективности инвестиционных проектов 8.1. Правила инвестирования Наиболее общими факторами достижения целей инвестирования являются:1) сбор необходимой информации для разработки бизнес-плана инвестиционного проекта;2) изучение и

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Финансовый контроль

Финансовый контроль Ключ к любому бизнесу – правильное обращение с деньгами. Ошибки в оценке первоначальных затрат при создании нового предприятия создают невероятные сложности. Плохое управление денежными потоками может привести к краху внешне процветающий бизнес.

Финансовый анализ проектов

Финансовый анализ проектов Немногие из крупных управленческих решений настолько прозрачны, что можно спокойно обойтись без финансового анализа, ибо преимущества и так очевидны. Некоторые менеджеры полностью передоверяют финансовый анализ бухгалтерам. Но это скорее