Пули и ядра

Пули и ядра

Вообразите: вы на корабле, к вам приближается вражеское судно. Пороха у вас не так уж много. Вы засыпаете весь порох в главную пушку и выпаливаете большое ядро. Ядро летит над гладью океана… и отклоняется от цели на 40 градусов. Вы бросаетесь в трюм, а пороха больше нет. Это конец.

А если бы, заметив приближение врага, вы отсыпали немного пороха и выстрелили для начала из ружья? То же самое – промах на 40 градусов. Вы делаете поправку, стреляете снова – 30 градусов. Третья пуля разминется с мишенью всего на 10 градусов. Четвертая – бац! – угодит точно в корпус надвигающегося пирата. А вот теперь берите весь оставшийся порох и пускайте большое ядро по пристрелянной мишени. Враг тонет. Вы победили.

4 апреля 1980 года венчурный инвестор Уильям Боуз и ученый Уинстон Салсер пригласили небольшую группу исследователей и инвесторов в Калифорнийский технологический институт, чтобы обсудить перспективы только что созданной биотехнологической компании. У компании пока не было CEO, своего продукта, маркетингового плана, конкретного направления развития. Все сводилось к научному совету и группе людей, готовых вложить около $100 000 в пионерскую по тем временам область работы с рекомбинированной ДНК. Простая идея: находим лучших людей, платим им деньги за то, чтобы они попробовали так и сяк применить новехонькую технологию рекомбинированной ДНК, натыкаемся на что-то интересное, разрабатываем продукт и строим успешную компанию{94}.

Шесть месяцев спустя Боуз переманил Джорджа Ратманна, вице-президента по исследовательской работе Abbott Laboratories, и предложил ему возглавить этот маленький стартап, из которого выросла Amgen. Ратманн и трое его подчиненных начинали в блочном здании в Таузенд-Оукс – там располагался также евангелический хор.

Задача № 1: найти правильных людей.

Задача № 2: запастись порохом (дополнительное финансирование).

Задача № 3: найти путь к успеху и построить великую компанию{95}.

Но как?

Amgen взяла на вооружение технологию рекомбинированной ДНК и «применяла ее практически ко всему»{96}. Компания не жалела пуль:

Пуля: лейкоцитарный интерферон для лечения вирусных заболеваний.

Пуля: вакцина от гепатита В.

Пуля: фактор роста эпидермия для заживления ран и язвы желудка.

Пуля: иммунологические маркеры для диагностических тестов.

Пуля: гибридизация проб ДНК для диагностики рака, инфекционных заболеваний и генетических отклонений.

Пуля: эритропоэтин (EPO) для лечения анемии при хронических заболеваниях почек.

Пуля: гормон роста цыплят для выращивания кур.

Пуля: гормон роста коров для получения большего количества молока.

Пуля: факторы, высвобождающие гормоны роста.

Пуля: вакцина от парвовируса свиней для лучшего сохранения поголовья.

Пуля: вакцина от инфекционного гастроэнтерита для предотвращения кишечных инфекций у поросят.

Пуля: биотехнологическое индиго для окраски джинсов{97}.

К 1984 году эритропоэтин (гликопротеин для лечения анемии, стимулирующий выработку красных телец крови) показался наиболее многообещающим из всех разработок.

Наука приносила свои плоды, специалисты Amgen сумели изолировать ген EPO, и компания стала активнее жечь порох: перешла к клиническим испытаниям, доказала эффективность своего продукта, получила патент и так далее. Затем, проведя научные исследования и оценку рынка (200 000 людей с хроническими заболеваниями почек только в США), Amgen выпалила ядром: построила первый испытательный завод, вложила деньги в производство, наняла команду уже для промышленной работы. EPO стал первым блокбастером в истории генной инженерии{98}.

Ранняя история Amgen служит иллюстрацией к ключевому принципу, рассматриваемому в этой главе: сначала пули, ядра потом. Сначала стреляете пулями и смотрите, какая из них попадет в цель. Обретя благодаря такому опыту уверенность, концентрируете все усилия и выпускаете ядро. Попав в цель ядром, продолжаете двигаться двадцатимильным маршем, стараясь извлечь максимум из этого успеха.

История компаний группы 10? похожа на поле битвы со множеством воронок, но куда больше ими выпущено пуль, которые «ушли в молоко» (см. «Зачем нужны пули?»). Ретроспективный анализ, как правило, сосредоточивается только на крупных снарядах, и оттого складывается впечатление, будто успех достается в награду за высочайшие ставки, будто десятикратники всякий раз палят ядрами. Однако исторический анализ раскрывает другой сюжет, в котором десятки мелких пуль зарываются в грязь и лишь изредка пролетает – но зато и попадает прямо в цель – ядро.

Компании из группы 10? стреляют и креативными пулями (новые продукты, технологии, услуги, процессы), и пулями-приобретениями. Мы сочтем новое приобретение «пулей», если оно соответствует тем же трем критериям: обходится недорого, нерискованное и не отвлекает от основного дела. Так, Biomet с помощью приобретений исследовала новые рынки, технологии, ниши, но соблюдала при этом собственные правила дисциплины. Не следовало ради новых приобретений влезать в долги: компания сначала убеждалась в том, что и после покупки ее баланс останется заметно выше нуля, – это и гарантировало низкий риск, низкую себестоимость и сохранение основного курса{99}.

Зачем нужны пули?

«Пуля» – это проверка опытным путем, что? будет работать. Пуля должна отвечать трем критериям:

1. Низкая себестоимость. Примечание: размеры пуль растут с размерами компании. То, что для компании с капиталом в миллион будет ядром, для капитала в миллиард покажется пулей.

2. Невысокий риск. Примечание: невысокий риск не подразумевает максимальную вероятность успеха. Речь идет о том, что промах в данном случае не влечет за собой сколько-нибудь серьезных последствий.

3. Незначительное отклонение от основного маршрута. Примечание: имеется в виду, что компания в целом не должна будет менять ориентиры. Разумеется, отдельным сотрудникам придется всерьез «отвлечься».

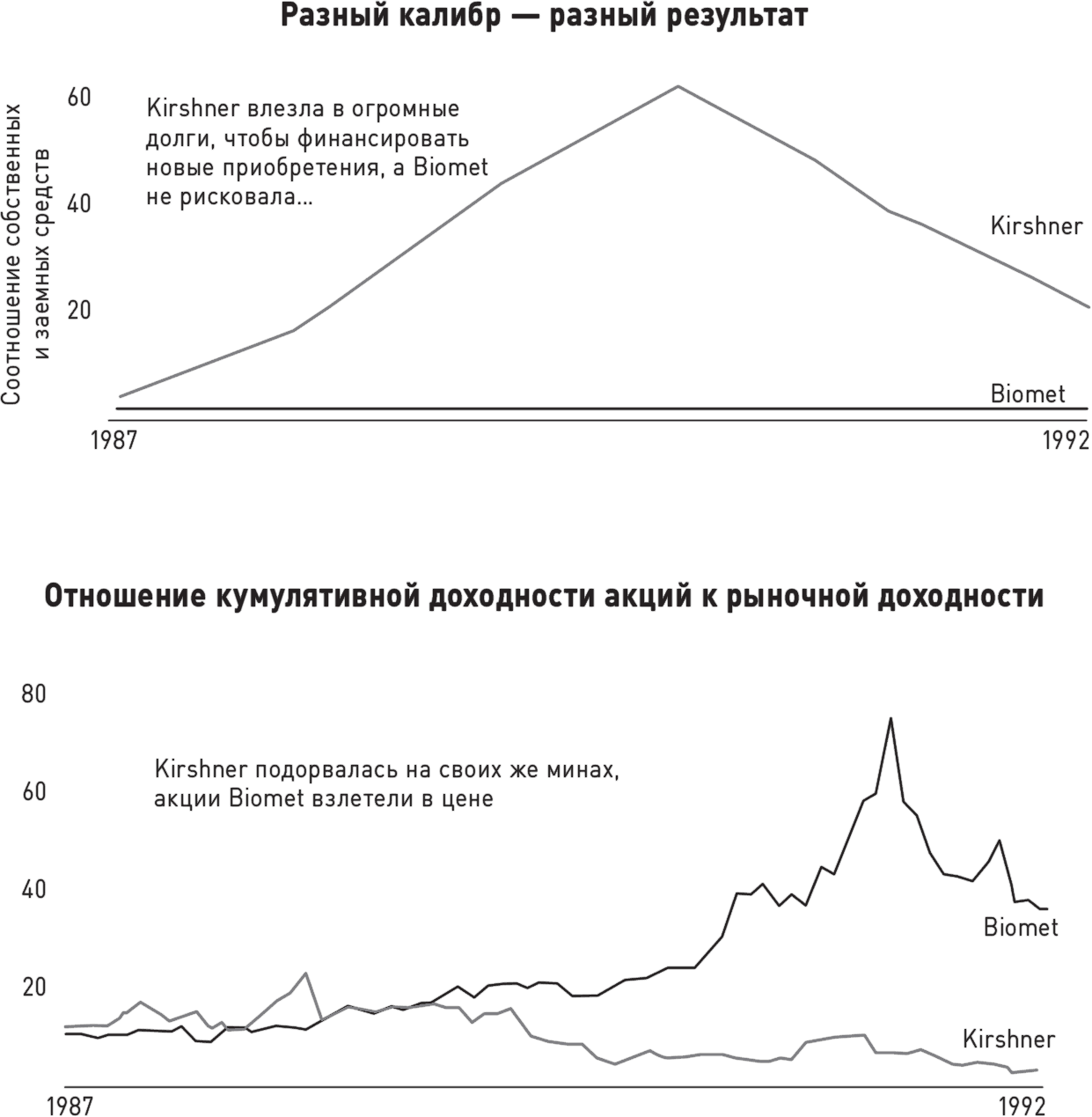

Рис. 4.2. Kirshner и Biomet

Примечания:

1. Долг = сумма текущих обязательств + сумма долгосрочных обязательств.

2. Расчет выполнен за период с 31 декабря 1986 года по 31 декабря 1992 года.

Напротив, Kirschner, с которой мы сравниваем Biomet, выстреливала ядрами, влезая ради новых приобретений в долги и сильно рискуя (рис. 4.2). Каждое ее приобретение непременно должно было попасть в цель, иначе компанию ожидали серьезные неприятности. В 1988 году Kirschner выпалила из всех орудий, купив Chick Medical по цене, превышавшей 70 % стоимости всех акций самой Kirschner{100}. Этот ход оказался серьезнейшей ошибкой, которая усугубилась еще и тем, что сотрудники отдела продаж Chick Medical перебежали к конкуренту. После того как Kirschner профинансировала и эту сделку, и другие приобретения, уровень ее обязательств перед акционерами взлетел с 43 % от акционерного капитала до 609 %, что сделало компанию крайне уязвимой. Стремительно терявшая деньги, раздавленная долгами, ничего не добившаяся своими приобретениями, Kirschner вынуждена была в 1994 году перейти под управление Biomet{101}.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4 Сначала пули, ядра потом

Глава 4 Сначала пули, ядра потом Быть может, вы не найдете того, что искали, но вы найдете другое, столь же полезное{77}. Роберт Нойс[22] Вы сидите в аэропорту возле накопителя, ждете приглашения на посадку. Поднимаете глаза и видите, как мимо проходит ваш пилот – знакомая

Опасный соблазн не пристреливать ядра

Опасный соблазн не пристреливать ядра Принцип «сначала пули, ядра потом» требует от нас ряда последовательных действий:• Произвести залп.• Проверить: удалось ли попасть в цель?• Проанализировать: стоит ли превращать одну из метких пуль в ядро?• Конвертировать:

Возрождение Apple: пули, ядра, дисциплина и креативность

Возрождение Apple: пули, ядра, дисциплина и креативность Надумав в начале 2000-х годов открыть розничные магазины Apple, Стив Джобс сразу же сказал себе, что не знает, как это делается. Поскольку у него такого рода эмпирический опыт отсутствовал, он спросил: «Кто лучший

Сначала пули, ядра потом

Сначала пули, ядра потом Разговор в главе 4 основан на анализе преимуществ подхода «сначала пули, ядра потом» и результатов 62 «ядер» в контрольной группе и в группе 10?. Мы провели исторический анализ событий, выделив, подсчитав и проанализировав пули

Свинцовые пули

Свинцовые пули В начале моей работы в Netscape мы поняли, что новый сервер от Microsoft обладает всеми теми качествами, что и наш, но при этом работает в пять раз быстрее и предоставляется пользователям в пакете с другими программами бесплатно. Я немедленно приступил к работе,

Глава 16 Серебряной пули нет — сущность и акциденция в программной инженерии

Глава 16 Серебряной пули нет — сущность и акциденция в программной инженерии Нет ни одного открытия ни в технологии, ни в методах управления, одно только использование которого обещало бы в течение ближайшего десятилетия на порядок повысить производительность,

Глава 17 Новый выстрел «Серебряной пули нет»

Глава 17 Новый выстрел «Серебряной пули нет» У всякой пули — свое предназначение. ВИЛЬГЕЛЬМ III ОРАНСКИЙ Кто хочет увидеть образец совершенства, Тот мечтает о том, чего никогда не было, нет и не будет. АЛЕКСАНДР ПОП, «О КРИТИКЕ» Об оборотнях и прочих мифических