Глава 2. Иностранные банки в США: география глобальной экспансии

Глава 2. Иностранные банки в США: география глобальной экспансии

США иногда упрекают в том, что они «продвигают» свои интересы под флагом глобализации. На самом деле глобализация – это сложный и объективный исторический процесс, который нельзя однозначно связывать с интересами ни одного из существующих государств. Наглядной иллюстрацией данного тезиса является экспансия на территорию США множества банков из разных стран мира.

Исторически деятельность иностранных банков на территории США регулировалась отдельными штатами, а федеральное право в этой сфере вообще отсутствовало. Ряд штатов ограничивали деятельность иностранных банков, но такие крупные штаты, как Калифорния, Нью-Йорк и Иллинойс сформировали толерантное по отношению к иностранным банкам законодательство. Это привело к парадоксальной ситуации, когда иностранные банки пользовались в США даже большими правами, чем местные американские банки, зарегулированные на федеральном уровне. Таким образом, США не только не ограничивали доступ иностранных банков, но фактически поощряли их активность. В частности, иностранные банки имели почти неограниченную свободу в осуществлении межштатной экспансии в отличие от «своих» американских банков, которым, как уже отмечалось, до 1994 г. запрещалось открывать филиалы за пределами своего штата (закон МакФаддена от 1927 г.). Также иностранные банковские учреждения имели право без особых препятствий заниматься операциями с негосударственными ценными бумагами, тогда как американские банки были сильно ограничены в деятельности такого рода (закон Гласса-Стигалла от 1933 г.). Кроме того, практически для всех учреждений иностранных банков не действовали весьма жесткие требования ФРС, устанавливающие высокий уровень обязательных резервов для крупных банков. Поэтому иностранные банки имели возможность избежать значительных расходов на поддержание резервов в сравнении с американскими банками.

Такое положение вещей явно нарушало принципы справедливой конкуренции и вызывало возмущение коммерческих банков США, озабоченных растущей экспансией в страну иностранных банков. В конце концов, требования банков США уравнять их в правах с иностранными банками были поддержаны ФРС. Совет управляющих ФРС отметил, что иностранные банки «выпадают» из федерального регулирования, что ограничивает роль ФРС как Центрального банка страны.

В 1978 г. Конгресс США принял, наконец, закон о Международной банковской деятельности (International Banking Act). Этот закон не вводил каких-либо специальных ограничений на деятельность иностранных банков, но уравнял их в правах с местными банками. Служба финансового контролера получила право выдавать лицензии агентствам и филиалам иностранных банков аналогично лицензированию национальных банков США. Штаты также сохранили права выдавать соответствующие лицензии. При этом федеральная лицензия не могла быть выдана филиалу иностранного банка, если он предполагает действовать в штате, где уже имеется филиал этого банка, зарегистрированный штатом. Также федеральная лицензия не выдается, если предполагаемый штат базирования вообще запрещает создание иностранных банковских учреждений.

Закон о Международной банковской деятельности дал право ФРС США устанавливать особые нормы обязательного резервирования для учреждений иностранных банков, если их головной банк (или холдинговая компания) располагают активами более 1 млрд. долл. На иностранные банки в США были распространены ограничения по операциям с ценными бумагами, установленные законом Гласса-Стигалла. При этом было введено исключение, дающее право учреждениям иностранных банков в США совершать соответствующие операции и заниматься «небанковской деятельностью» за пределами территории США или с компаниями, не являющимися резидентами США [1, 9].

Наконец, согласно закону о Международной банковской деятельности, учреждения иностранных банков в США были жестко ограничены в своих возможностях по открытию новых филиалов. Иностранный банк должен был выбрать так называемый «штат основной конторы» (Home State), т. е. штат, где данный иностранный банк намеревался осуществлять свою основную деятельность. Иностранные банки, которые до 1978 г. имели учреждения более чем в одном штате, получили возможность выбрать только один «штат основной конторы». Лишь только выбрав «свой» штат, иностранный банк получал право на дальнейшую географическую экспансию. В частности, он мог открыть новый филиал или присоединить местный банк за пределами «своего» штата, но только с прямого согласия властей соответствующего «штата-мишени». Учреждения иностранных банков за пределами «своего» штата были лишены права привлекать депозиты резидентов этих «внешних» штатов. Такие депозитные операции были разрешены только с лицами или компаниями, деятельность которых относилась к финансированию международной торговли. Кроме того, даже на территории «своего» штата иностранные банки должны были придерживаться правил открытия новых филиалов, существующих в этом штате, т. е. выполнять требования закона МакФаддена.

Претендующий на федеральную лицензию для своего филиала иностранный банк должен внести специальный депозит в долларах на счет в коммерческом (не иностранном!) банке США, являющимся членом ФРС. Этот взнос является эквивалентом уставного капитала, обязательного для национального коммерческого банка США, регистрируемого в этом же населенном пункте. В отличие от национальных банков США филиалы и агентства иностранных банков с федеральной лицензией не обязаны быть членами ФРС. Представительства иностранных банков на территории США не подлежат какому-то специальному регулированию, но ФРС, Служба финансового контролера и власти соответствующего штата должны быть уведомлены о создании такого представительства.

Иностранные банки в США не обязаны вступать в систему обязательного страхования вкладов при условии, что они не будут привлекать средства от резидентов США. В противном случае иностранный банк (филиал) обязан вступить в ФКСВ, которая может проверить деятельность всех подразделений иностранного банка, в том числе и за пределами США. Это правило несколько ограничивает активность иностранных банков по привлечению депозитов от резидентов США.

В настоящее время закон о Международной банковской деятельности 1978 г. по-прежнему является основным законом, регулирующим деятельность иностранных банков в США. Позднее в него вносились некоторые поправки и дополнения. Основные из них связаны с принятием в 1994 г. закона Ригля-Нила, отменившего географические ограничения на открытие банковских филиалов, а также с принятием в 1999 г. закона Грамма-Лича-Блили. См. табл. 1 в Приложении. В 1991 г. был также принят специальный федеральный закон об усилении надзора за деятельностью иностранных банков (Foreign Bank Supervision Enhancement Act). Он несколько дополнил закон о Международной банковской деятельности и поручил ФРС общий надзор за деятельностью иностранных банков в США. В частности, иностранный банк, желающий открыть новый филиал или представительство на территории США, теперь должен получать разрешение Совета управляющих ФРС [1].

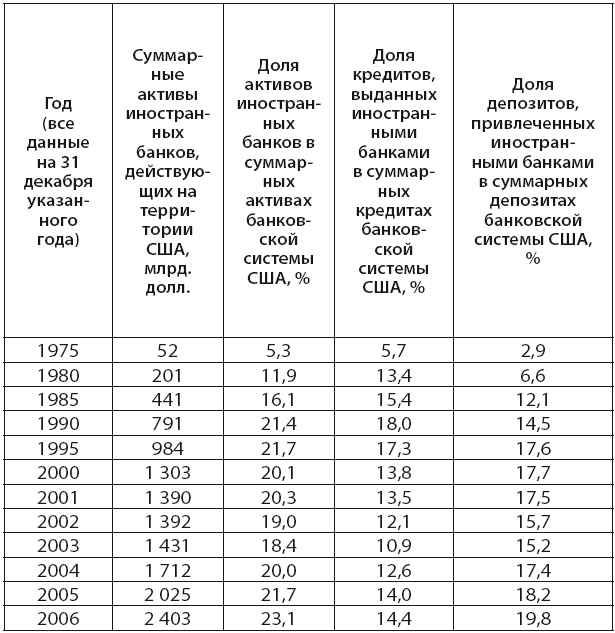

По итогам 2006 г. участие иностранных банков в банковской системе США в целом составило около 23 % суммарных активов, см. табл. 8. Доля иностранного участия, начиная с 1973 г. существенно увеличилась. Наибольший прирост участия иностранных банков пришелся на период с 1975 по 1995 гг. (примерно с 5 % до 22 %). Наоборот, период с 1995 по 2003 гг. характеризуется небольшим снижением доли иностранных банков в банковской системе США (примерно с 22 % до 18 %). Более того, в 2000–2002 гг. практически прекратился и абсолютный рост активов иностранных банков в США (см. табл. 8). Но с 2004 г. вновь начинается опережающий рост активов иностранных банков [26].

Обращают на себя внимание изменения в структуре активов иностранных банков, действующих в США. Так, по итогам 1975 г. они выдали кредитов на сумму около 30 млрд. долларов, что составило 57 % их активов или 5,7 % от всех банковских кредитов, выданных в США. При этом они привлекли депозитов примерно на 23 млрд. долларов, что составило всего лишь 2,9 % от всех банковских депозитов в США. По итогам 2006 г. иностранные банки в США выдали кредитов на 852 млрд. долларов, что составило около 35 % их активов или 14,4 % от всех банковских кредитов, выданных в США. При этом они привлекли депозитов примерно на 1 244 млрд. долларов, что составило почти 20 % от всех банковских депозитов в США.

Иностранные банки в банковской системе США, 1975–2006 гг.

Без учета банковских учреждений в Пуэрто-Рико и в других зависимых территориях США.

Все показатели (активы, кредиты, депозиты) для иностранных банков характеризуют и относятся только к их деятельности на территории США. Рассчитано по данным ФРС [26].

Следовательно, если раньше основную часть активов иностранных банков в США составляли выданные кредиты (при этом доля по кредитам была выше доли по депозитам), то в середине «нулевых» кредиты составляли лишь чуть более трети их активов. При этом доля по кредитам существенно ниже доли как по активам, так и по депозитам. Вышеназванные изменения показателей отражают как специфику деятельности иностранных банков в США, так и сдвиги в деятельности американских банков в целом. Начиная с 1990-х гг. в США быстро развивался процесс так называемой секьюритизации[12], под которым в широком смысле понимается привлечение и размещение капитала путем эмиссии ценных бумаг (акций, облигаций и др.). Секьюритизация несколько потеснила «классический» депозитно-кредитный механизм работы банков. Именно США вместе с Великобританией стали мировыми лидерами этого процесса. В частности, коммерческие банки США эмитировали и разместили на фондовых биржах значительные объемы долговых обязательств, гарантированные выданными ими кредитами и соответствующим залогом. Эти обязательства, в свою очередь, приобретались банками друг у друга, составив значительную часть их активов.

Иностранные банки, действующие в США, оказались в авангарде процесса секьюритизации. Если в целом по банковской системе США (местные коммерческие и иностранные банки) доля кредитов в суммарных активах составила на конец 2006 г. примерно 57 %, то у иностранных банков – только 35 %. Это связано с тем, что иностранные банки в США обслуживают в основном корпоративных клиентов. Как следствие, они больше инвестируют в ценные бумаги и работают на фондовом рынке. При этом они мало внимания уделяют кредитованию населения и малого бизнеса (потребительские кредиты и др.).

На этом фоне несколько увеличилась активность иностранных банков в США по привлечению депозитов (компаний и населения). Доля иностранных банков в банковской системе США по этому показателю достигла на конец 2006 г. примерно 20 % и приблизилась к доле по активам (23 %), оставив существенно позади долю по кредитам (14 %), см. табл. 8. Отношение депозитов к активам у иностранных банков в США выросло примерно с 43 % по итогам 1975 г. до 52 % по итогам 2006 г.

Экспансия банков в другие страны может иметь разные юридические формы. Как правило, первым и самым доступным способом проникновения банка на «чужую» территорию становится открытие представительства. Несмотря на то, что зарубежные представительства банков не выполняют прямых банковских функций, они, тем не менее, играют важную роль в системе зарубежных подразделений. Представительства поддерживают связь с местными деловыми кругами, предоставляют им необходимую информацию о возможностях своего банка, собирают сведения о стране пребывания, устанавливая тем самым предварительные контакты с потенциальной клиентурой банка. Представительства могут организовывать сделки для других подразделений своего банка.

Отделения или филиалы – это уже автономные и функционально полноценные банковские учреждения. Они являются составной частью банков-учредителей, несущих полную ответственность по их обязательствам. Практика показывает, что большинство зарубежных филиалов работают как обычные банки, т. е. покрывают весь спектр выполняемых банками операций. Привлекательность открытия филиала в том, что подобная организационная форма позволяет головному банку полностью монополизировать контроль над соответствующим учреждением, включая получаемую прибыль. Кроме того, часто имеют значение известный «брэнд» и гарантии головного банка. Филиал иностранного банка, как правило, не может создавать смешанные предприятия с местными или другими иностранными банками, что повлекло бы за собой разделение контроля и получаемой прибыли.

Кроме зарубежных филиалов иногда учреждаются также банковские агентства. Они отличаются от филиалов тем, что не выполняют все основные банковские операции, например – не могут заниматься привлечением вкладов. Часто такие учреждения специализируются на обслуживании туристов или иной узкой группы клиентов. По сути агентства являются ограниченными по своим функциям банковскими филиалами.

Важную роль в зарубежной экспансии играют дочерние и другие зависимые банки. Они формируются финансовым методом, который основан на системе акционерного (или паевого) контроля со стороны иностранного банка над капиталом соответствующего учреждения. Даже полностью (на 100 %) контролируемые дочерние банки оказываются формально самостоятельными. Дочерний банк имеет собственный устав, капитал, лицензию, отдельно от учредителя ведется баланс, присваивается особое фирменное наименование. Он регистрируется как банк-резидент по законам принимающей страны. Несмотря на это, дочерний банк полностью интегрирован в систему головного банка экономически. Как правило, большую часть полученной прибыли он обязан перечислять своему учредителю.

Нередко иностранный банк приобретает контроль лишь над частью капитала зависимого банка, а остальная часть может принадлежать как местным резидентам, так и другим иностранным банкам. Такие совместные предприятия снижают издержки головного банка и позволяют ему быстрее освоиться на новых незнакомых рынках. Но в этом случае контроль и прибыль также «расщепляются» между несколькими собственниками банка.

Неизбежно возникает вопрос о сравнительных преимуществах и перспективах различных методов зарубежной банковской экспансии. На первый взгляд наилучшим методом проникновения на внешний банковский рынок является создание полностью контролируемого и функционально полноценного филиала. Однако законодательство многих стран, например, России, запрещает создание таких филиалов. В этом случае иностранный банк может прибегнуть к созданию дочернего банка, действующего наравне с местными банками согласно существующим в этой стране правилам. Даже если законодательство принимающей стороны не запрещает открытие полноценных филиалов, часто учреждение дочернего банка является более выгодным. Так, головной банк не несет никакой ответственности по обязательствам своего дочернего банка в другой стране, но при этом может распоряжаться его прибылью. В случае запрета на учреждение полностью зависимых от нерезидентов банков можно быть использована тактика создания совместных зависимых банков.

Как уже было сказано, законодательство США не препятствует созданию иностранными банками тех или иных банковских учреждений. Как следствие, для экспансии на территорию США иностранные банки использовали все вышеназванные методы. В частности, на 30 июня 2005 г. в США действовало 441 банковское учреждение, подконтрольное иностранному капиталу. Среди них 125 представительств, 44 агентства, 228 филиалов (отделений), 44 дочерних и зависимых банка [29]. К последней категории американское законодательство относит все коммерческие банки, зарегистрированные на территории США, участие нерезидентов в уставном капитале которых превышает 25 %. В США дочерние и зависимые от иностранного капитала коммерческие банки действуют точно по тем же правилам, что и местные банки. Их лицензирование осуществляется как властями штатов, так и Службой финансового контролера.

В качестве информационной базы для географического анализа деятельности иностранных банков в США можно использовать статистические сведения, собираемые ФРС и размещенные на ее официальном интернет-сайте. В частности, были использованы данные на 30 июня 2005 г. (Structure Data for the U. S. Offices of Foreign Banking Organizations). [29]. Эта информационная база состоит из двух основных частей. Первая часть описывает иностранные банковские учреждения в США по их типам (представительства, агентства, филиалы, дочерние и зависимые банки). Указаны полные названия банковских учреждений, их локализация в США, страновая принадлежность и размер имеющихся активов. Вторая часть состоит из подразделов по странам, имеющим свои банковские учреждения в США. По каждой стране представлен список соответствующих банковских учреждений с указанием их полных названий, групповой принадлежности (банковский холдинг или семейство), типа, локализации в США и размера активов (отдельно и суммарно по холдингам).

Следует отметить, что в использованной базе данных ФРС присутствуют сведения только о главных офисах иностранных банков в США. Не приводятся отдельные данные о филиалах зависимых банков на территории США, дополнительных офисах, подчиненных иностранным филиалам и т. п. Активы таких внутренних структурных подразделений включены в суммарные активы каждого соответствующего банковского учреждения. Показатель активов достаточно полно отражает масштаб деятельности банковского учреждения, хотя и не сообщает о ее эффективности. В использованной базе данных ФРС США показатель активов включает в себя только активы соответствующего учреждения на территории США и не включает возможные активы за их пределами (DOMESTIC ASSETS). Представительства иностранных банков в США не занимаются собственно банковской деятельностью и, как следствие, не имеют официальных активов. Таким образом, информационная база ФРС США по иностранным банкам хотя и не отражает всей сложности территориально-иерархической структуры транснациональных банковских холдингов, но все же позволяет провести достаточно адекватный анализ.

Как уже отмечалось выше, на 30 июня 2005 г. на территории США действовало 441 иностранное банковское учреждение с суммарными активами 1 705 млрд. долларов. Эти учреждения представляли 60 стран мира. При этом основным объемом активов располагали филиалы (1 236,8 млрд. долл. или 72,5 % суммарных активов иностранных банков в США). На зависимые банки приходилось 443,8 млрд. долл. (26 %), а на агентства – 24,6 млрд. долл. (1,4 %).

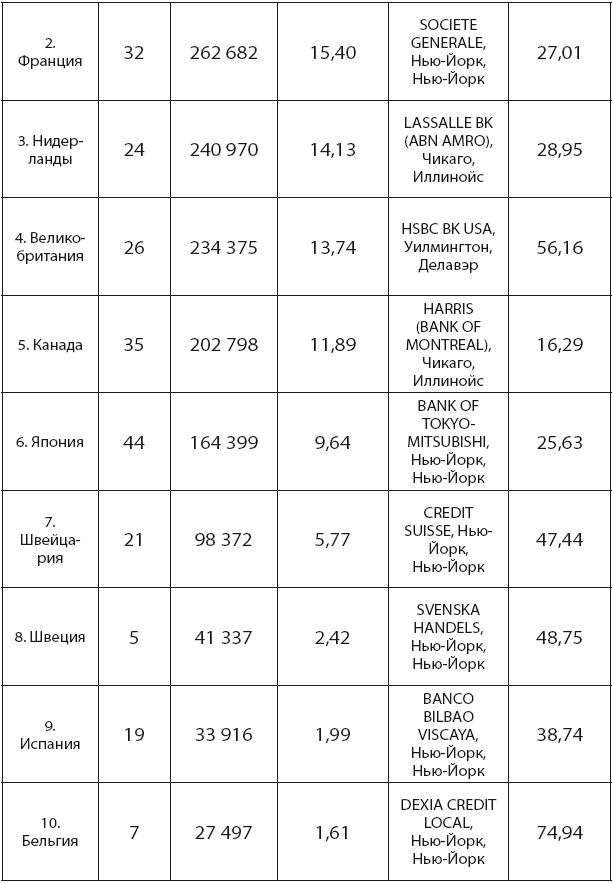

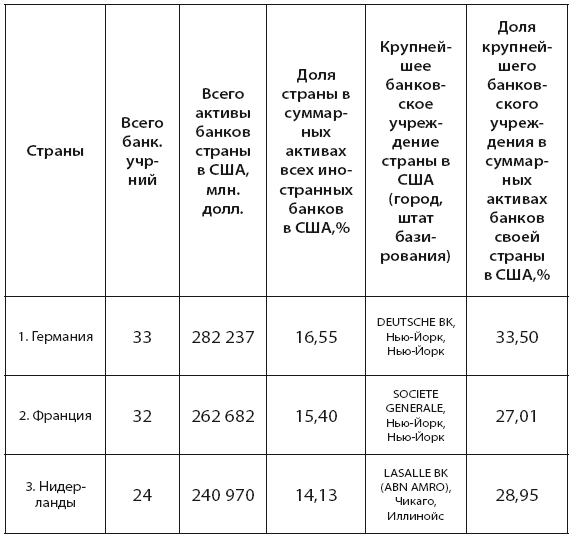

Среди 60 стран, имеющих своих банковских представителей в США, очевидно выделяется группа стран-лидеров. Всего лишь пять стран, возглавляющих этот список, концентрируют более 70 % всех иностранных активов (1 223,1 млрд. долл.), а на первые десять приходится уже более 90 % активов всех иностранных банковских учреждений, расположенных в США (1 588,6 млрд. долл.). В группу стран, представляющих собой наиболее весомую часть иностранного банковского присутствия в США, входят Германия, Франция, Нидерланды, Великобритания, Канада и Япония. На каждую из этих стран приходится более 10 % суммарных активов всех иностранных банков, размещенных на территории США. Все эти страны являются экономически развитыми, активно участвуют в международной торговле и инвестициях. Характерно, что 4 из 6 названных стран входят в Европейский Союз (ЕС). Эта группа стран является главным политическим и экономическим партнером (и одновременно конкурентом) США. См. табл. 9, а также [8].

Лидером по проникновению в США являются коммерческие банки Германии – крупнейшей в экономическом отношении страны ЕС. Доля этой страны в суммарных активах всех иностранных банков в США максимальна и составляет примерно 17 % (282,2 млрд. долл.). Самым крупным из 33 представителей Германии банковским учреждением, действующим в США, является филиал «Дойчебанка» (активы 94,5 млрд. долл.) в Нью-Йорке. Его доля в суммарных активах немецких банков, базирующихся в США, составляет более 33 %. Кроме того, ведущий коммерческий банк Германии располагает в США еще 11 учреждениями, важнейшим из которых является зависимый банк DEUTSCHE BK AMERICAS – также в Нью-Йорке (активы 24,2 млрд. долл.). Суммарные активы группы «Дойчебанка» в США составляют около 124 млрд. долл. (44 % всех активов немецких банков в США). В целом из 10 крупнейших иностранных банков в США два происходят из Германии (2-е место филиала «Дойчебанка» и 6-е филиала «Вестдойчеландесбанка» в Нью-Йорке) (см. табл. в Приложении).

Таблица 9

Иностранные банки в США по странам их происхождения: 10 крупнейших стран по активам, 2005 г.

Создано на основе данных ФРС США [29].

Среди других банковских «суперделегатов» Германии в США представлены известные крупные коммерческие банки этой страны. Среди них уже названный «Вестдойчеландесбанк» (WESTLB AG, активы 53,6 млрд. долл., 19 % всех активов немецких банков в США), «Баваришеландесбанк» (BAYERISCHE LANDESBANK, активы 33,8 млрд. долл., 12 %), «Коммерцбанк» (COMMERZBANK, активы 12,3 млрд. долл., 4 %), а также «Баварише Хьюпо Ферейнбанк» (BAYERISCHE HYPO VEREINS, активы 12,2 млрд. долл., 4 %). США и Германия являются мировыми экономическими лидерами и крупными партнерами в международной торговле. Но богатое присутствие банков Германии в США объясняется не только экономическими причинами. Граждане США немецкого происхождения составляют самую многочисленную этническую группу страны (около 60 млн. человек или примерно 20 % населения США). География немецких банков в США вполне традиционна и представлена в основном филиалами в Нью-Йорке.

Второе место по присутствию в США занимают банки другой крупной европейской страны – Франции. Доля ее банков в суммарных активах иностранных банков США составляет примерно 15 % (262,7 млрд. долл., см. табл. 9). Из 32 банковских учреждений французского происхождения в США крупнейшим является филиал известного банка «Сосьете Женераль» (SOCIETE GENERALE) в Нью-Йорке. Это подразделение занимает 3-е место среди всех иностранных банков в США и концентрирует около 27 % суммарных активов банков Франции в этой стране (см. табл. 3 в Приложении). Однако ведущей банковской группой Франции в США является другой, не менее известный, банк «БНП Париба» (BNP PARIBAS). Помимо филиала в Нью-Йорке он контролирует «Бэнк оф зе Вэст» (BANK OF THE WEST), расположенный в Сан-Франциско, и банк «Ферст Гавайен» (FIRST HAWAIIAN) в Гонолулу. Активы этих банков составляют 41,9 млрд. долл. и 10,4 млрд. долл. соответственно, а суммарные активы всей группы «БНП Париба» в США приближаются к 124 млрд. долл. (47 % от всех активов банков Франции в этой стране).

Присутствуют в США и еще несколько ведущих банков Франции. В частности, отметим филиал банка «Калион» (CALYON, бывший CREDIT LYONNAIS) с активами 32,8 млрд. долл. (доля в суммарных активах французских банков в США 12,5 %), а также филиал банка «Натэкси Банк Попюлэр» (NATEXIS BANQUE POPULAIRE) с активами 16,1 млрд. долл. (доля около 6 %). Оба этих филиала расположены в Нью-Йорке. География банков Франции в США несколько сложнее, чем у банков Германии. Помимо Нью-Йорка они достаточно широко представлены в Тихоокеанских штатах (Калифорния и Гавайи).

«Почетное» 3-е место Нидерландов среди всех стран, представленных своими банками в США, выглядит несколько парадоксально. Эта небольшая по территории и населению страна не обладает такой огромной по абсолютному размеру экономикой, как Германия, Франция, Великобритания или ряд других стран. В США нет значительных общин населения нидерландского происхождения. Но Нидерланды, как и многие другие средние и малые страны Европы, весьма активны в международной торговле. Их крупнейшие банки были исторически ориентированы на внешнюю экспансию (финансовые операции в колониях).

Доля банков Нидерландов среди всех иностранных банков в США составляет немногим более 14 % (241 млрд. долл., см. табл. 9). Из 24 банковских учреждений в США нидерландского происхождения крупнейшим является зависимый от «Эй-Би-Эн АМРО» (ABN AMRO BK) банк «Лассаль», расположенный в Чикаго. Его активы составляют около 70 млрд. долл. (29 % всех активов банков Нидерландов в США). Банк «Лассаль» занимает 4-е место среди всех иностранных банковских учреждений в США (см. табл. 3 в Приложении). Всего группа «Эй-Би-Эн АМРО» располагает в США 14 учреждениями с суммарными активами 175,8 млрд. долл. (73 % всех активов банков Нидерландов в США). Отметим, что активность группы «АБН АМРО» в основном направлена не на Нью-Йорк (хотя и там есть крупный филиал), а на Приозерные штаты (Иллинойс и Мичиган). Так, помимо банка «Лассаль» «Эй-Би-Эн АМРО» имеет в Чикаго филиал с активами 31,5 млрд. долл., а также зависимый банк «Стандард Фэд» (STANDARD FED) в городе Трой (Мичиган). Активы последнего составляют около 38 млрд. долл. Кроме группы «Эй-Би-Эн АМРО» в США также действует крупный филиал «Рабобанк Нидерланд» (RABOBANK NEDERLAND) в Нью-Йорке с активами 47,6 млрд. долл. (около 20 % всех активов банков Нидерландов в США).

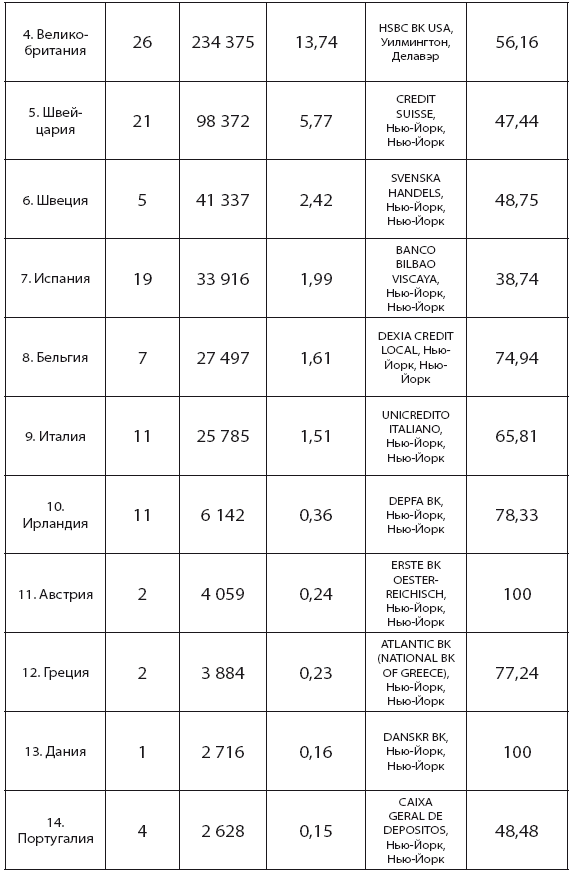

Представительство британских банков в США можно считать достаточно скромным с учетом давних политических, экономических, а также этнокультурных связей двух стран. В 2005 г. в США действовало 26 британских банковских учреждений с общим объемом активов 234,4 млрд. долл. (около 14 % от суммарных активов всех иностранных банков в США). Интересы британского капитала в США представлены, прежде всего, банком «Эйч-Эс-Би-Си Ю-Эс-Эй» (HSBC BK USA). Этот зависимый банк является частью гигантского глобального холдинга, созданного на базе одного из старейших колониальных загранбанков Лондона («Гонконг-Шанхайская банковская корпорация»). «Эйч-Эс-Би-Си Ю-Эс-Эй» является крупнейшим иностранным банковским учреждением в США с активами 131,6 млрд. долл. (см. табл. 3 в Приложении). Он контролирует около 8 % всех активов иностранных банков в США и примерно 56 % суммарных активов британских банков в США. «Эйч-Эс-Би-Си Ю-Эс-Эй» базируется в Уилмингтоне (пригород Филадельфии в штате Делавэр), который известен своим толерантным отношением к крупному бизнесу.

Среди других британских банков в США отметим два филиала банка «Барклайз» (BARCLAYS BK). Один из них расположен в Нью-Йорке (активы 34,3 млрд. долл., доля среди всех активов британских банков в США около 15 %), а другой в Майами (активы 9,4 млрд. долл., доля около 4 %). Имеется у «Барклайз» и свой зависимый банк в Уилмингтоне (JUNIPER BK) с активами 2,1 млрд. долл. Кроме того, крупный филиал в Нью-Йорке имеет «Ройял Бэнк оф Скотленд» (ROYAL BK OF SCOTLAND). Его активы 24 млрд. долл. (доля 10 %). Представлены в США и прочие известные британские банки. Например, «Ллойдс Ти-Эс-Би» (LLOYDS TSB BK) и «Стэндард Чартеред» (STANDARD CHARTERED bK). Их крупнейшие филиалы базируются в Нью-Йорке.

Замыкает первую пятерку стран по участию в банковской системе США Канада. Северный сосед США сам традиционно является «мишенью» для американских банков, но наблюдается и обратный процесс. Следует отметить, что США и Канада стремятся к политической и экономической интеграции (Североамериканская зона свободной торговли, НАФТА). На протяжении последних 50 лет между этими странами регистрируется самый большой в мире поток товаров.

В 2005 г. в США действовало 35 канадских банковских учреждений с общим объемом активов 202,8 млрд. долл. (около 12 % от суммарных активов всех иностранных банков в США). Характерно, что по числу банковских учреждений в США Канада уступает только Японии, опережая Германию, Францию и Великобританию (см. табл. 9). Интересы Канады в США представлены, прежде всего, банком «Торонто-Доминион» (TORONTO-DOMINION BANK). Этот канадский банк располагает в США сразу несколькими крупными учреждениями. Это зависимый «Бэнкнорф» (BANKNORTH) в Портленде (штат Мэн) с активами 31,7 млрд. долл. и зависимый банк «Вотерхаус» (WATERHOUSE) в Джерси-Сити с активами 11,1 млрд. долл. Также действует филиал «Торонто-Доминион» в Нью-Йорке (активы 17,1 млрд. долл. В целом «Торонто-Доминион» контролирует активов на 60 млрд. долл. или примерно 30 % суммарных активов канадских банков в США.

Конкурентами «Торонто-Доминион» в США являются другие ведущие банки Канады. Среди них отметим «Бэнк оф Монреал» (BANK OF MONTREAL), располагающий двумя крупными учреждениями в Чикаго – зависимым банком «Харрис» (HARRIS) с активами 33 млрд. долл. и филиалом с активами 14,8 млрд. долл. Всего «Бэнк оф Монреал» контролирует активов на 55,5 млрд. долл. или примерно 27 % суммарных активов канадских банков в США.

Кроме того, в США действуют учреждения таких известных канадских банков, как «Ройял Бэнк оф Кэнада» (ROYAL BANK OF CANADA), «Кэнэдиен Империал Бэнк оф Коммерс» (CANADIAN IMPERIAL BANK OF COMMERCE), «Бэнк Нова-Скотиа» (BANK NOVA SCOTIA). География банков Канады в США достаточно разнообразна. Помимо Нью-Йорка отмечается тяготение к Чикаго и Портленду (штат Мэн), то есть к центрам территориально близким к стране происхождения. В тоже время есть несколько заметных банковских учреждений Канады и в южных штатах США. Например, крупный зависимый от «Ройял Бэнк оф Кэнада» банк «Ар-Би-Си Сентура» (RBC CENTURA), базирующийся в Роки-Маунт (Северная Каролина, активы около 20 млрд. долл.).

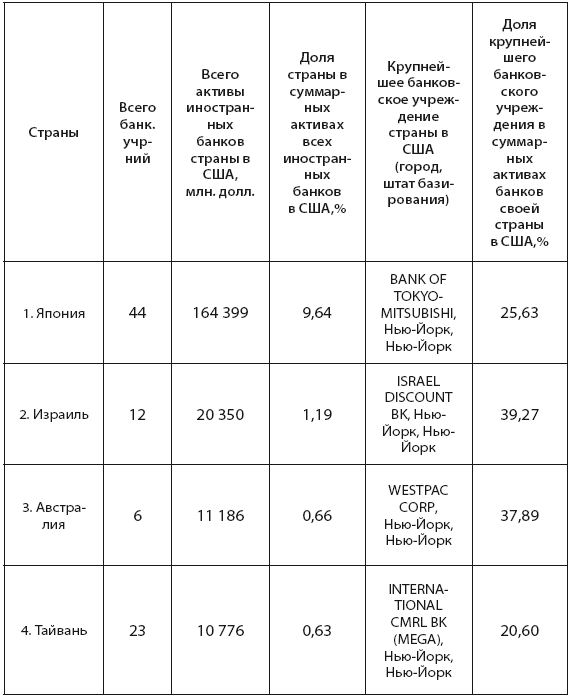

Серьезным игроком на финансовом рынке США являются банки Японии. Эта страна лидирует по числу своих банковских учреждений в США (44), хотя по активам ее доля составляет только около 10 % (164,4 млрд. долл., см. табл. 9). Наибольшую активность в США проявляют крупнейшие японские банки, прежде всего «Бэнк оф Токио-Мицубиси» (BANK OF TOKYO-MITSUBISHI). Его филиал в Нью-Йорке (активы 42,1 млрд. долл.) занимает 10-е место среди всех иностранных банковских учреждений в США (см. табл. 2 в Приложении). Всего группа «Бэнк оф Токио-Мицубиси» располагает в США 13 учреждениями с суммарными активами 51,1 млрд. долл. (31 % всех активов японских банков в США).

Среди других японских банков в США отметим филиал банка «Мизухо» (MIZUHO CORPORATE, активы 38,3 млрд. долл.), филиал банка «Норинчакин» (NORINCHUKIN BK, активы 27,8 млрд. долл.), филиал банка «Сумитомо Мицуи» (SUMITOMO MITSUI, активы 20,1 млрд. долл.) и филиал банка «Юнайтед Файненшнл Джепэн» (UFJ BK, активы 10 млрд. долл.). Все названные филиалы базируются в Нью-Йорке.

География японских банков в США на первый взгляд представляется достаточно простой. Однако помимо Нью-Йорка можно обнаружить множество менее крупных учреждений банков Японии в Тихоокеанских штатах США, прежде всего – в Калифорнии. В частности, упомянутая группа «Бэнк оф Токио-Мицубиси» помимо учреждений в Нью-Йорке имеет самостоятельные филиалы в Лос-Анджелесе, Сан-Франциско, Сиэтле и Портленде (штат Орегон). Банк «Мизухо» располагает крупным агентством в Лос-Анджелесе (активы 2,4 млрд. долл.).

После Второй мировой войны Япония стала важным политическим и экономическим партнером США. Первоначально Япония выступала, главным образом, как экспортер в США промышленной продукции. Позднее, особенно в 1980 – 1990-е гг. японские компании начали также активно инвестировать в американскую экономику, размещать на территории США свои промышленные предприятия. Наибольшее число японских промышленных предприятий находится в штате Калифорния. Все это очевидно является факторами (условиями) размещения японских банковских учреждений в США.

Швейцария удерживает 7-е место по участию в банковской системе США и представлена 21 банковским учреждением (см. табл. 9). Доля банков этой небольшой европейской страны в активах всех иностранных банков в США составляет около 6 % (98,4 млрд. долл.), что существенно меньше, чем у Японии, но намного больше, чем у идущей на 8-м месте Швеции (2,4 %). Нет ничего удивительного в том, что Швейцария представлена в США, главным образом, двумя своими крупнейшими и наиболее известными банками. Небольшое преимущество удерживает «Объединенный банк Швейцарии», «Ю-Би-Эс» (UBS), располагающий в США 14 учреждениями с суммарными активами 51 млрд. долл. (доля в активах всех швейцарских банков в США около 52 %). Крупнейшим подразделением «Ю-Би-Эс» в США является филиал в Стэмфорде (пригород Нью-Йорка в штате Коннектикут) с активами 45,9 млрд. долл. С другой стороны, единственный филиал «Креди Свисс» (CREDIT SUISSE) в Нью-Йорке концентрирует активов на 46,7 млрд. долл. (доля около 47 %). География швейцарских банков в США в основном представлена Нью-Йорком с пригородами, а также несколькими второстепенными учреждениями банка «Ю-Би-Эс». Среди последних отметим самостоятельный филиал и представительство в Лос-Анджелесе, филиал в Сан-Франциско, зависимый банк и филиал в Чикаго, филиал в Майами.

Следует напомнить, что банковская деятельность является международной специализацией Швейцарии, одной из ее «визитных карточек». Швейцарским банкам обычно не приходится искать зарубежных клиентов, они сами находят их по месту «основной регистрации». Возможности финансовой системы Швейцарии многократно превышают потребности внутреннего рынка, а ее влияние и вес в мировой финансовой системе несравненно выше той роли, которую Швейцария как страна играет в глобальной экономике. Главной проблемой швейцарских банков является не привлечение, а размещение имеющегося у них капитала. В самой Швейцарии базируется множество иностранных банков, в том числе из США. Все это предположительно объясняет некоторую пассивность по проникновению банков Швейцарии в США, например, по сравнению с банками Нидерландов.

Позиции Испании в банковской системе США выглядят достаточно скромными. Доля ее банков в суммарных активах иностранных банков в США составляет всего 2 % (34 млрд. долл.). Тем не менее, Испания представлена в США 19 банковскими учреждениями, что сопоставимо с показателями Швейцарии. Крупнейшим испанским банком в США является «Банко Бильбао Вискайя» (BANCO BILBAO VIZCAYA) с суммарными активами 18,6 млрд. долл. (55 % всех активов испанских банков в США)[13]. Любопытна география испанских банков в США. «Банко Бильбао Вискайя» имеет крупный филиал в Нью-Йорке (активы 13,1 млрд. долл.), но также располагает двумя зависимыми банками в Ларедо (штат Техас) с суммарными активами около 3,5 млрд. долл. Кроме того, «Банко Бильбао Вискайя» контролирует агентство в Хьюстоне (активы около 1 млрд. долл.), филиал в Майами (активы около 1 млрд. долл.) и зависимый банк в Морено-Вэлью (юг штата Калифорния, активы 104 млн. долл.).

Сходной региональной стратегии придерживается в США и другой крупный испанский банк «Банко Сантандер» (BANCO SANTANDER). Он также имеет большие филиалы в Нью-Йорке и Стэмфорде (Коннектикут) с суммарными активами 8,1 млрд. долл. При этом «Банко Сантандер» располагает крупным агентством в Майами (активы 4,2 млрд. долл.). Там же в Майами предпочитают размещать свои учреждения в США менее крупные и известные испанские банки. Например, отметим два филиала в Майами «Банко де Сабадель» (BANCO DE SABADELL) с суммарными активами около 750 млн. долл. Очевидно, что банки Испании тяготеют в США к тем штатам и населенным пунктам, где велика численность и удельный вес испаноязычного населения (юг штатов Техас, Флориды и Калифорнии).

Таким образом, в США представлены практически все крупнейшие банки мира из наиболее развитых стран. Но абсолютный размер ВВП и банковских активов страны или даже ее участие в торговле с США не всегда является главным фактором для проникновения соответствующих банковских учреждений. Так, более чем скромно представлены в США банки Италии (11 учреждений, доля в суммарных активах иностранных банков США около 1,5 %). А ведь Италия намного превосходит по абсолютному ВВП те же Нидерланды, Швейцарию, Испанию и вполне сопоставима с Францией или Великобританией. В Италии есть крупные банки, но они обычно неуверенно чувствуют себя за пределами национального рынка, где пользуются протекцией государства. Это говорит об относительной слабости и низкой эффективности банковской системы Италии. Впрочем, есть исключения из этого правила. Например, банк «Уникредито Итальяно» (UNICREDITO ITALIANO) располагает крупным филиалом в Нью-Йорке (активы около 17 млрд. долл.).

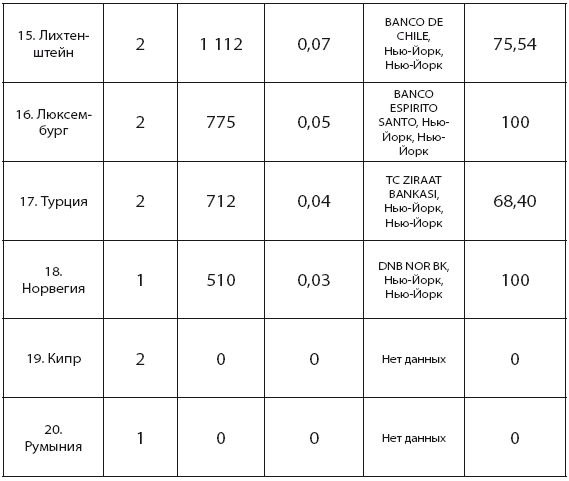

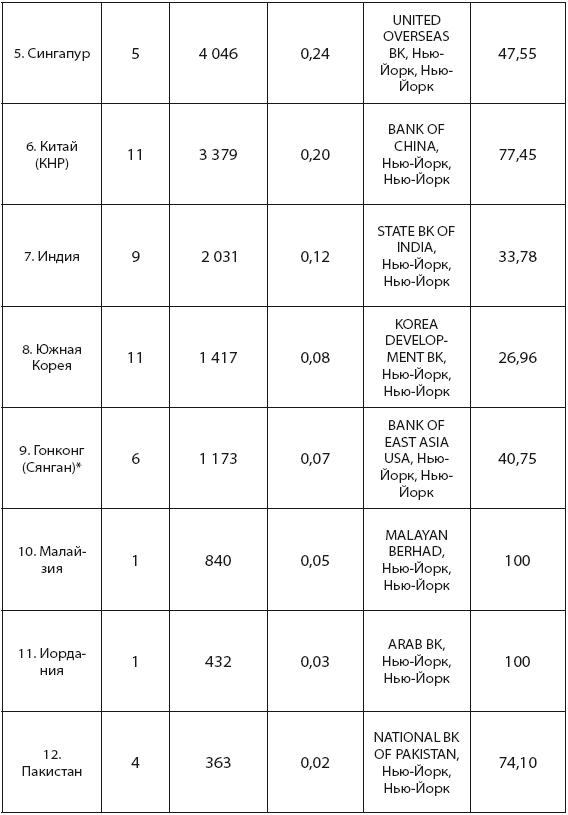

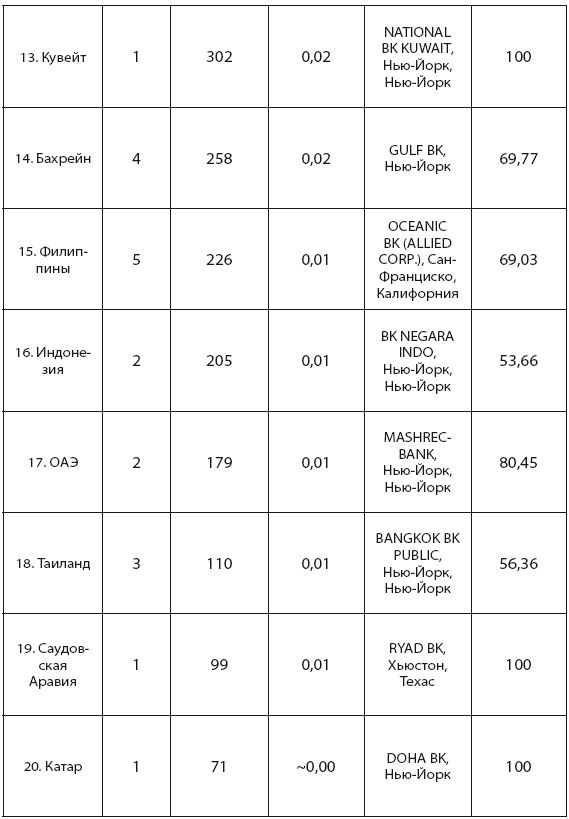

Почти не представлены в США банки стран Восточной Европы, нет ни одного банка российского происхождения (см. табл. 10). Еще один характерный пример – Китай, который до недавнего времени демонстрировал впечатляющие темпы экономического роста и быстро наращивал объем торговли с США. В КНР есть крупные, контролируемые государством банки. Однако Китай представлен в США только 11 банковскими учреждениями, а их доля в суммарных активах иностранных банков в США всего 0,2 % (3,4 млрд. долл.). Скромные показатели Китая в США контрастируют с показателями Тайваня. Банки этой страны представлены в США 23 учреждениями, что сопоставимо с Великобританией и Швейцарией!

При этом банки Тайваня контролируют в США активов на 10,8 млрд. долл., что более чем в три раза превышает показатель материкового Китая на соответствующую дату (см. табл. 11)[14]!

Таблица 10

Иностранные банки в США по странам их происхождения: Европа, 2005 г.

Создано на основе данных ФРС США [29].

Таблица 11

Иностранные банки в США по странам их происхождения: Азия и Австралия, 2005 г.

* Гонконг (Сянган) – специальный административный район КНР.

Создано на основе данных ФРС США [29].

Таблица 12

Иностранные банки в США по странам их происхождения: Канада и Латинская Америка, 2005 г.

Создано на основе данных ФРС США [29].

Достаточно весомо представлены в США банки Израиля, которые совсем не занимают ведущих мест в мировых банковских рейтингах. Маленький и географически удаленный Израиль располагает в США 12 банковскими учреждениями, а их доля в суммарных активах иностранных банков в США составляет примерно 1,2 % (20,4 млрд. долл.). Это сопоставимо с показателями той же Италии (см. табл. 11)! Заметному присутствию в США банков Израиля способствуют тесные политические, экономические и культурные связи двух стран.

Из прочих азиатских стран отметим группу богатых нефтеэкспортеров Ближнего Востока (Кувейт, Бахрейн, ОАЭ, Саудовская Аравия, Катар, см. табл. 12). «Нефтяные шейхи» этих стран обычно предпочитают покупать пакеты акций крупнейших банков США (например «Ситигруп»), но все же «делегируют» и несколько непосредственных банковских представителей. В частности, обращает на себя внимание достаточно крупное агентство саудовского «Рийяд бэнк» (RIYAD BK), расположенное в «нефтяной столице» Техаса Хьюстоне (активы примерно 100 млн. долл.). При этом в США полностью отсутствуют банковские учреждения таких стран, как Иран, Ирак, Ливия, Алжир.

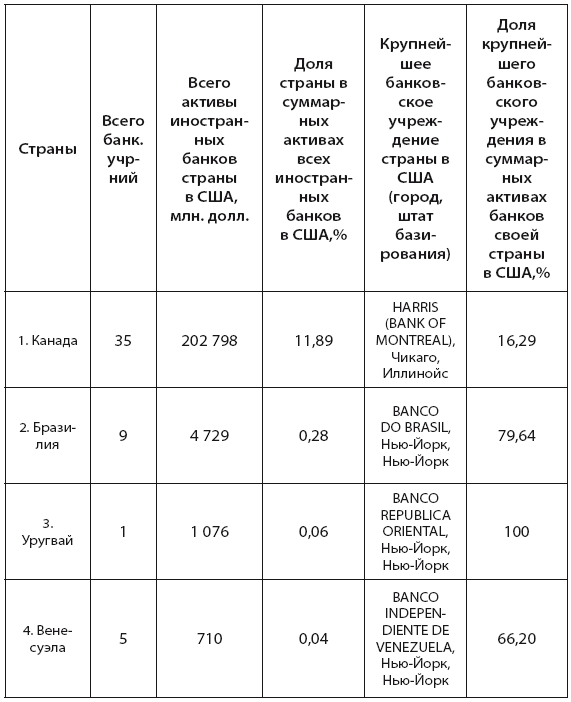

Несмотря на географическую близость и тесные экономические связи слабо представлены в США банки стран Латинской Америки. Совокупный показатель 40 размещенных в США банковских учреждений 15 латиноамериканских стран по объему имеющихся у них активов составляет менее 1 % от всех суммарных активов иностранных банков в США (9,4 млрд. долларов). Например, соседняя Мексика «делегировала» в США только 3 банковских учреждения с суммарными активами около 17 млн. долл.! Причем, только одно банковское учреждение функционирует как агентство, два других являются всего лишь представительствами. Даже лидирующая (в Латинской Америке) по участию в банковской системе США Бразилия представлена всего 9 учреждениями с суммарными активами 4,7 млрд. долл. Это только 0,3 % от всех активов иностранных банков в США (см. табл. 12). Скорее всего, такое положение дел объясняется низким уровнем развития финансовых систем стран Латинской Америки, которые по-прежнему выступают в основном как «мишени» для крупных банков развитых стран.

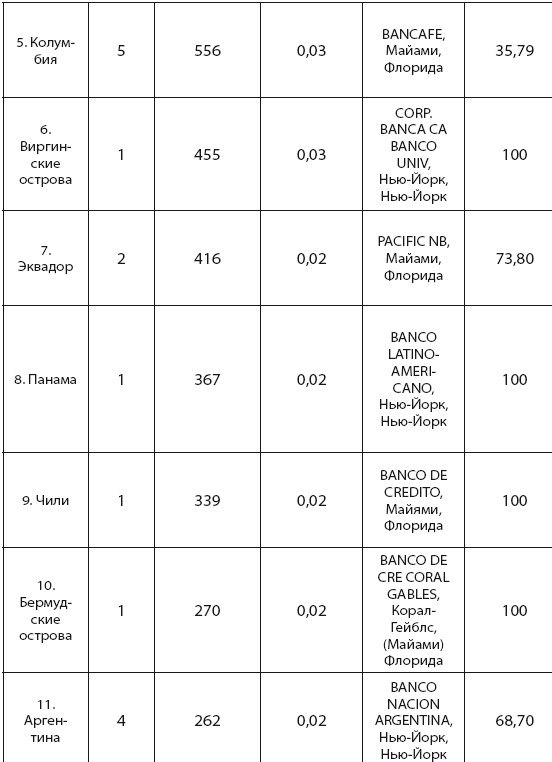

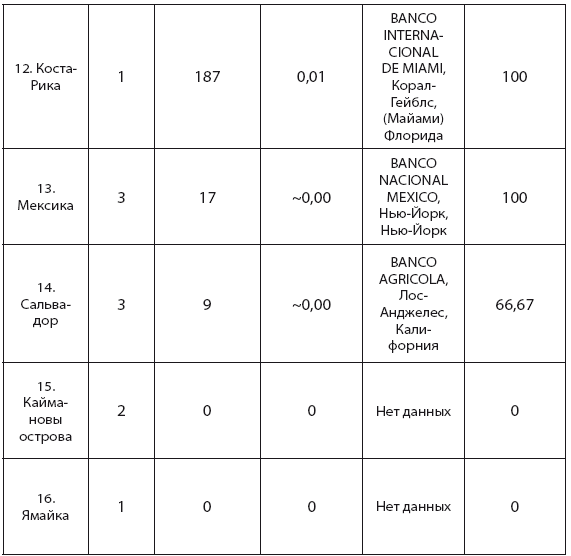

География латиноамериканских банков в США во многом повторяет присутствие банков Испании. Можно отметить акценты на Нью-Йорк, Майами и Лос-Анджелес (с пригородами). Например, из 5 банковских учреждений Венесуэлы в США (суммарные активы 710 млн. долл.) два базируются в Нью-Йорке, два в Майами и один в Корал-Гейблс (пригород Майами). Сходная ситуация у Колумбии (суммарные активы банков в США около 600 млн. долл.). Из 5 банковских учреждений этой страны один базируется в Нью-Йорке, а остальные 4 – в Майами. При этом крупнейшим является агентство колумбийского «Гранбанко-Банкафе» (GRANBANCO-BANCAFE) в Майами (активы 200 млн. долл.). «Банко Агрикола» из Сальвадора (BANCO AGRICOLA, суммарные активы в США 9 млн. долл.) предпочел Калифорнию, разместив три своих агентства в Лос-Анджелесе, его пригороде Хантингтон-Парке и в Сан-Франциско.

Еще более скудно, чем Латинская Америка, представлены в США банки стран Африки. Из множества существующих африканских государств свои банковские учреждения в США разместили только 4 (см. табл. 13). Всего было представлено 6 банковских учреждений африканского происхождения с суммарными активами около 1,5 млрд. долл. ЮАР – наиболее развитая страна континента – располагает в США единственным банковским представительством в Нью-Йорке.

Таблица 13

Иностранные банки в США по странам их происхождения: Африка, 2005 г.

Создано на основе данных ФРС США [29].

Крупнейшим центром концентрации иностранных банков в США традиционно является город Нью-Йорк.

Даже без учета пригородов в нем базируется 201 банковское учреждение, подконтрольное иностранному капиталу с суммарными активами 1 150,7 млрд. долл. Таким образом, доля города Нью-Йорка от США составляет около 46 % по учреждениям и около 68 % по активам. Рейтинг крупнейших иностранных банков, базирующихся в Нью-Йорке, практически совпадает с аналогичным рейтингом по США в целом. Широко представлены в Нью-Йорке ведущие банки Германии, Франции, Нидерландов, Швейцарии, Японии и других развитых стран. Десятка крупнейших иностранных банков в Нью-Йорке (с пригородами) концентрирует активов на 540,1 млрд. долл. или около 32 % суммарных активов всех иностранных банков в США (см. табл. 4 в Приложении). Многие банки ряда стран не ведут в Нью-Йорке собственно банковскую деятельность, но присутствуют в форме представительств. В частности, только банковскими представительствами в Нью-Йорке (и в США в целом) располагают Кипр, Румыния и ЮАР.

Помимо Нью-Йорка в США можно выделить еще несколько центров активности иностранных банков. Прежде всего, это Чикаго. В этом городе (без учета пригородов) базируется 28 иностранных банковских учреждений с суммарными активами 153,2 млрд. долл. Доля Чикаго от США составляет примерно 6 % по учреждениям и около 9 % по активам. Ключевую роль играет несколько ведущих зависимых банков и филиалов. Десятка крупнейших иностранных банков в Чикаго (с пригородами, в том числе за пределами штата Иллинойс) концентрирует активов на 154,9 млрд. долл. (см. табл. 5 в Приложении). Наибольшее представительство и вес в Чикаго имеют банки из Нидерландов и Канады, главным образом – «Бэнк оф Монреал».

Третьим по доле в активах (около 8 %) центром иностранной банковской деятельности в США является Уилмингтон (пригород Филадельфии в штате Делавэр).

Но там базируется всего 4 учреждения, включая крупнейший в США иностранный банк «Эйч-Эс-Би-Си» (Великобритания).

Штаты Калифорния и Флорида создают еще два очага заметной иностранной банковской активности в США. При этом ведущими центрами выступают Сан-Франциско, Лос-Анджелес (с пригородами) и Майами (с пригородами). В Калифорнии базируется 75 иностранных банковских учреждений (43 в Лос-Анджелесе и 22 в Сан-Франциско, без пригородов) с суммарными активами 61,2 млрд. долл. Доля Калифорнии от США составляет примерно 17 % по учреждениям и около 4 % по активам. Десятка крупнейших иностранных банков в Калифорнии концентрирует активов на 54,3 млрд. долл. или около 3 % суммарных активов всех иностранных банков в США (см. табл. 6 в Приложении). Наибольший вес по активам и представительство в Калифорнии имеют банки Франции (доля в суммарных активах иностранных банков в штате 74 %), Тайваня (8 %), Японии (7 %), Нидерландов (5 %) и Сингапура (2 %). Есть в Калифорнии и банковские «делегаты» из Китая (3), Гонконга (3), Индии (3), Филиппин (2), Южной Кореи (1). Таким образом, налицо значительное присутствие азиатского капитала. Велико также численное представительство банков из стран Латинской Америки.

В штате Флорида базируется 51 иностранное банковское учреждение (43 в Майами, без пригородов) с суммарными активами 23,9 млрд. долл. Доля Флориды от США составляет примерно 12 % по учреждениям и около 1,5 % по активам. Наибольший вес по активам и представительство во Флориде имеют банки Великобритании (доля в суммарных активах иностранных банков в штате около 42 %), Испании (31 %), стран Латинской Америки, а также Израиля (2 %).

Достаточно много иностранных банковских учреждений размещено также в штате Техас (25), главным образом в Хьюстоне (18), с суммарными активами 7,6 млрд. долл. Доля Техаса от США составляет примерно 6 % по учреждениям и около 0,5 % по активам. Наибольший вес по активам и представительство в Техасе имеют банки Испании (доля в суммарных активах иностранных банков в штате около 58 %), Франции (30 %), а также стран Латинской Америки.

Вашингтон – политическая столица США – мало привлекает иностранные банки. Здесь расположены только 9 банковских учреждений, при этом 7 из них являются представительствами. В Вашингтоне действуют два банковских филиала из Пакистана и ОАЭ с суммарными активами 59 млн. долл.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4 Процесс кредитной экспансии

Глава 4 Процесс кредитной экспансии Эта и следующие пять глав содержат анализ экономических последствий нарушения всеобщих принципов права, присущих договору иррегулярной поклажи. Если в главах 1–3 мы анализировали правовые и исторические аспекты этих нарушений, то

Глава 3 Кредит и банки в Новое время

Глава 3 Кредит и банки в Новое время Неудовлетворительность условий денежного обращения вызывало и в рассматриваемую эпоху среди купцов желание обходиться по возможности без монеты[69]. Этой цели служила ликвидация счетов посредством сличения торговых книг (fare in riscontre) с

11. Иностранные банки, их филиалы и представительства

11. Иностранные банки, их филиалы и представительства Филиалы и представительства иностранных кредитных организацийявляются частью российской банковской системы РФ.Банком России непосредственно решается вопрос о целесообразности участия филиалов и представительств

Глава 3. ФРС и другие центральные банки в XXI веке

Глава 3. ФРС и другие центральные банки в XXI веке О правовом статусе ЦБ. «Не мышонок, не лягушка, а неведома зверушка» Для правильного понимания истинной роли центральных банков в экономической, социальной и политической жизни общества крайне важно разобраться в вопросе

Глава 4 Процесс кредитной экспансии

Глава 4 Процесс кредитной экспансии Эта и следующие пять глав содержат анализ экономических последствий нарушения всеобщих принципов права, присущих договору иррегулярной поклажи. Если в главах 1–3 мы анализировали правовые и исторические аспекты этих нарушений, то

14.4.2. Иностранные банки: не всегда оправданные надежды

14.4.2. Иностранные банки: не всегда оправданные надежды Отдельной категорией являются российские дочерние структуры иностранных банков. Принципиально важно, что это не иностранные банки и не их филиалы, – это обычные российские банки, зарегистрированные и действующие по

Глава 8 Деньги в банки (коммерческие)

Глава 8 Деньги в банки (коммерческие) С деньгами не шутят. Без них тем более. Неизвестный финансист Денежки не рожь: и зимой растут. Народно-инвестиционная мудрость Незнание экономических законов не освобождает от ответственности. С. Цыпин, юморист Кредитно-финансовые

География

География Есть один факт, который властно господствует над нашим многовековым историческим движением, который проходит через всю нашу историю, который содержит в себе, так сказать всю ее философию, который проявляется во всех эпохах нашей общественной жизни и

География противостояния

География противостояния В рамках реализации своих планов США в 1990-е годы прошлого века сталкивались с тремя регионами мира. Первый — Европа, которая после объединения Германии и разрушения СССР все более и более начинала выходить из своего состояния «ограниченного

Глава 8 Создание глобальной компании

Глава 8 Создание глобальной компании До сих пор мы тушили пожар. Теперь надо было восстановить фундаментальную стратегию компании. Эта стратегия, как я говорил в течение полугода, вытекала из моей уверенности в том, что уникальное конкурентное преимущество IBM заключалось

Глава 10 От обычной к глобальной экономике

Глава 10 От обычной к глобальной экономике Сегодня каждого можно назвать трейдером или, по крайней мере, сказать, что он поступает как трейдер. Люди следят за каждым тиком Индекса Доу Джонса и S&P 500. Они смотрят канал Си-эн-би-си больше, чем свой любимый комедийный СИТКОМ.

Глава 7 Наша жизнь в период Глобальной Катастрофы

Глава 7 Наша жизнь в период Глобальной Катастрофы Однажды, когда я ехал на машине из Саратоги в небольшой городок Коринф, находящийся примерно в 16 километрах к северу, мне пришлось наблюдать странную картину. Коринф располагается как раз на границе Адирондакского парка,