Глава 3. Банковская система США: кризис «нулевых»

Глава 3. Банковская система США: кризис «нулевых»

Еще недавно финансовая, в частности – банковская деятельность считались успешной и динамично развивающейся отраслью современной экономики. Но в 2007 г. банки и другие финансовые организации столкнулись с серьезными трудностями, за которыми последовало быстрое нарастание кризисных явлений. В 2008 г. кризис, казалось, достиг своего пика: банкротство в США крупного инвестиционного банка Lehman Brothers, «чудесное спасение» (в т. ч. с помощью временной национализации[15]) ряда других финансовых институтов, паника на фондовых рынках. Все эти потрясения прямо или косвенно повлияли и продолжают влиять на ситуацию в других странах и в мире в целом.

Считается, что финансовый кризис «нулевых» начался с «ипотечных проблем» в США. Банки выдали слишком много кредитов под залог недвижимости клиентам, чья способность их обслуживать изначально являлась весьма спорной. Значительный выброс на рынок заложенной недвижимости в условиях и без того слабого спроса привел к существенному падению цен. Положение дел усугублялось широкой эмиссией разнообразных ценных бумаг (облигаций и т. п.), обеспеченных этими сомнительными ипотечными займами. Финансовые институты (и не только в США) охотно продавали и передавали друг другу такие бумаги, полагая, что «недвижимость всегда в цене», пока их «токсичность» не стала очевидной. Таким образом, банки потеряли значительную часть своих активов. Как это часто бывает, масла в огонь кризиса подлили многочисленные криминальные и полукриминальные махинации. Ответственность за них несут как недобросовестные заемщики, так и профессиональные «романтики большого финансового успеха», заигравшиеся с чужими деньгами. Однако только ли банки и их клиенты заварили всю эту «сабпраймовую кашу»? Свою долю вины несут политики США и других стран[16].

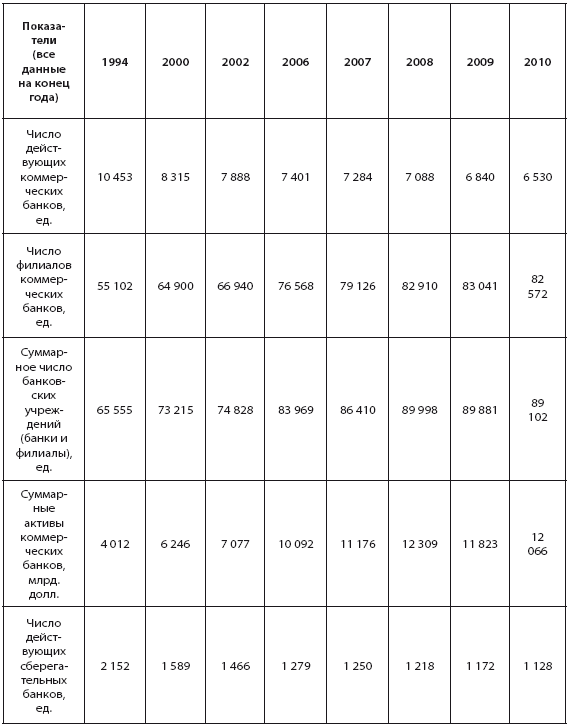

Обратимся к истории вопроса. В 1990-е гг. банковская система США была существенно модернизирована и «дерегулирована». Так в 1994 г. был принят закон Ригля-Нила, отменивший географические ограничения на банковскую деятельность, установленные законом МакФаддена еще в 1927 г. В 1999 г. был принят закон Грамма-Лича-Блили, фактически отменивший действовавший с 1933 г. закон Гласса-Стигалла. Согласно новому закону коммерческие банки получили право проводить операции с любыми ценными бумагами без существенных ограничений. Кроме того, было разрешено создавать финансовые холдинги, включающие в себя коммерческие банки, инвестиционные и страховые компании. Проведенные реформы вызвали в США волну банковских слияний и поглощений, число коммерческих банков существенно сократилось, см. табл. 14.

Таблица 14

Некоторые финансовые и экономические показатели США в 1994–2010 гг.

Создано на основе данных ФКСВ, ФРС, Бюро экономического анализа при Министерстве торговли США и МВФ [14, 16, 17, 33].

С другой стороны, коммерческие банки США получили возможность открывать филиалы за пределами штата своего базирования. Это привело к быстрому увеличению числа банковских филиалов, и позволило говорить о создании действительно общенациональной банковской системы США. В частности, за период с 1994 г. по 2009 г. число банковских филиалов в США увеличилось с примерно 55 до 83 тысяч, а общее число банковских учреждений (банки и их филиалы) с примерно 66 – до почти 90 тысяч (см. табл. 14).

На 31 декабря 2010 г. в США действовало 6 530 коммерческих банков, из которых 1 383 были национальными банками, а 5 147 – банками штатов (из них только 829 были членами ФРС). Суммарные активы коммерческих банков США составили 12 066 млрд. долларов. Кроме того, на ту же дату в США действовало еще 1 128 сберегательных банков, застрахованных ФКСВ, с суммарными активами 1 254 млрд. долларов [14].

В 1990-е гг. в условиях быстро растущей экономики ФРС США установила достаточно высокий уровень базовой ставки рефинансирования. Это сдерживало кредитную экспансию банков и не давало экономике «перегреваться». Как следствие, рост активов банков по отношению к ВВП страны был умеренным. Тогда же в 1990-е гг. одним из локомотивов экономического подъема в США выступали компании высокотехнологического сектора, в частности – Интернет-компании (т. н. «доткомы»). «Крах пузыря доткомов» на фондовом рынке в 2000 г. стал предвестником резкого замедления экономического роста в 2001–2002 гг. Для оживления экономики ФРС идет на существенное снижение базовой ставки рефинансирования. В частности, только в 2001 г. ставка была снижена с 6,5 % до 1,75 %, а в 2003 г. она и вовсе была доведена до 1 %.

Следствием предпринятых мер становится кредитный бум, в частности – массовое предоставление ипотечных кредитов слабообеспеченным заемщикам (subprime) под плавающую процентную ставку, привязанную к базовой ставке рефинансирования ФРС. Предполагая, что последняя будет оставаться на низком уровне длительное время, заемщики охотно принимали на себя соответствующие обязательства. Тогда же начинается широкое распространение аффилированных с ипотекой ценных бумаг. После потрясений на фондовом рынке 2000–2002 гг. значительная часть инвесторов (и населения в целом) поверила, что именно недвижимость является наиболее привлекательным объектом для вложения средств. Активы коммерческих банков по отношению к ВВП быстро растут (с конца 2000 по 2006 г. этот показатель увеличился примерно с 63 % до 75 %). Позже этот настораживающий рост продолжается и достигает по итогам 2008 г. 86 %. Еще более опережающими темпами растет чистая прибыль банков, что можно отследить через показатель отношения прибыли к их активам.

К середине «нулевых» годов базовая ставка рефинансирования была увеличена, но федеральное правительство США не предпринимало никаких мер для ограничений чрезмерной инвестиционной активности, в частности – по «сомнительной» ипотеке. Возможно, происходящий кредитно-строительный бум считался полезным для решения социально-экономических проблем. Собственно увеличение плавающих ставок по ипотечным кредитам можно считать «спусковым крючком» кризиса. По мере его разрастания в 2007–2008 гг. многие банковские заемщики в США оказались «атакованы» с двух сторон. С одной стороны рост плавающих ставок по банковским кредитам и соответствующий рост обязательных платежей стал съедать или вовсе превысил их доходы. С другой стороны надвинулась угроза замедления экономического роста и безработицы.

В 2008 г. для борьбы с нарастающим кризисом ФРС идет на значительное снижение базовой ставки рефинансирования (до рекордных 0,25 %). Эти меры позволяют несколько ослабить остроту кризиса, но принципиально ситуацию не меняют. Кризис из ипотечного трансформируется в финансовый, а позднее – в общеэкономический. Наступает рецессия (сокращение реального ВВП в течение двух кварталов и более). На таком неблагоприятном фоне банковская система США вынуждена расплачиваться за процветание прошлых лет. Наблюдается падение чистой прибыли коммерческих банков (до 98 млрд. долл. по итогам 2007 г., до 15 млрд. долл. по итогам 2008 г. и, наконец, по итогам 2009 г. отмечается чистый убыток в размере примерно 12 млрд. долларов). Впервые за долгое время происходит абсолютное сокращение активов коммерческих банков (с 12 309 млрд. долл. по итогам 2008 г. до 11 823 млрд. долл. по итогам 2009 г.).

Намного хуже обстояли дела у инвестиционных банков США. Согласно закону Гласса-Стигалла они, в отличие от коммерческих банков, могли свободно работать с ценными бумагами, но не имели права привлекать вклады населения. Такое ограничение делало инвестиционные банки США, скорее, инвестиционными компаниями, а не банками в их классическом понимании. Избыток проблемных активов (ипотечных бумаг и др.), отсутствие значительных собственных средств и депозитной базы сделало инвестиционные банки США первыми жертвами кризиса. Более зарегулированные (через систему обязательного страхования вкладов, нормативы достаточности собственного капитала, ликвидности и т. п.), имеющие более диверсифицированную структуру активов и обязательств, коммерческие банки в целом оказались устойчивее перед лицом кризиса. Не случайно уцелевшие инвестиционные банки Goldman Sachs и Morgan Stanley поменяли свой статус на финансовый холдинг, включающий как инвестиционное подразделение, так и традиционный коммерческий банк. Два других инвестиционных банка из бывшей «Большой Пятерки» Merrill Lynch и Bear Stearns вошли в состав холдингов соответственно Bank of America и JP Morgan Chase. См. также [6].

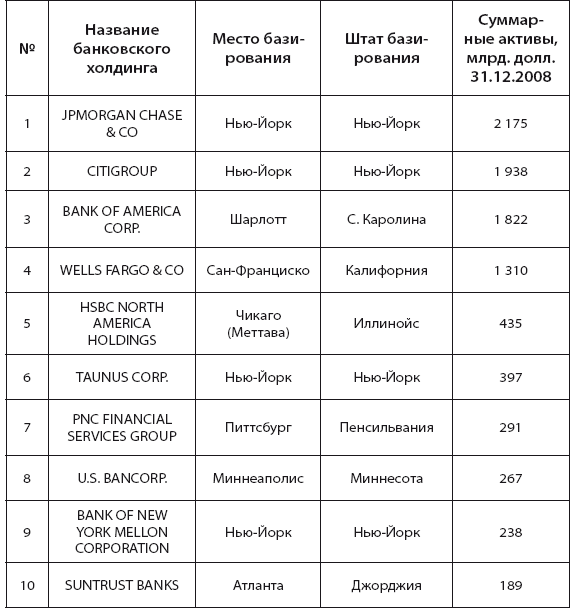

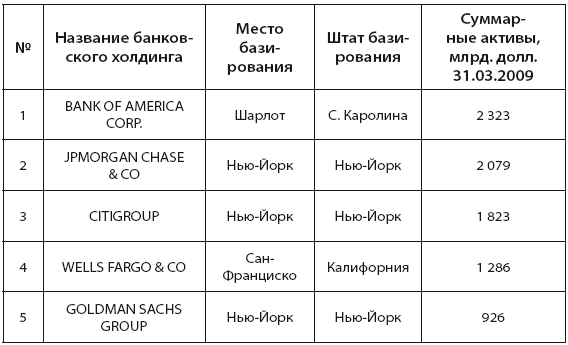

Таким образом, в 2008–2009 гг. в США произошли существенные изменения статуса многих финансовых организаций. Крупнейшие инвестбанки (из бывшей «Большой Пятерки») и некоторые небанковские финансовые компании (например, American Express) преобразовались в холдинги, включающие коммерческий банк. Формально они теперь ничем не отличаются от традиционных банковских холдингов и входят в соответствующие рейтинги (ранее не входили!). Это фактически делает некорректным сопоставление рейтингов крупнейших банковских холдингов США до и после 2008 г. Например, заметно увеличилась формальная доля Нью-Йорка как главного банковского центра США. Методически правильным в данном случае представляется анализ (в частности географический анализ ведущих банковских центров) соответствующих рейтингов до 2008 г. Более поздние рейтинги крупнейших банковских холдингов США также могут анализироваться, но только в сопоставлении друг с другом, т. е. 2009 г. сравнивается с 2010 и т. д. См. табл. 15 и 16.

После прихода к власти в 2009 г. президента-демократа борьба с кризисом в США становится более энергичной. ФРС значительно увеличивает денежную эмиссию, расширяет экстренное кредитование банков, а главное – совместно с федеральным правительством США массово скупает у банков их проблемные активы. Такая политика стала известна как «количественное смягчение». В свою очередь банки, принимающие помощь государства, были обязаны улучшить условия выплат ипотечных обязательств для добросовестных заемщиков. Одновременно осуществляется федеральная программа значительных государственных инвестиций в инновации и в модернизацию инфраструктуры. Эти действия позволяют добиться возобновления умеренного экономического роста, банковская деятельность в США снова становится прибыльной, см. табл. 14. При этом ФРС и правительству США удается избежать как высокой потребительской инфляции, так и еще более опасного «сваливания» в дефляцию, которая наблюдалась в США при Великой Депрессии 1930-х гг.

Таблица 15

Крупнейшие банковские холдинговые компании США по итогам 2008 г.

Создано на основе данных ФРС и Федерального совета по надзору за финансовыми институтами США [31].

Тем не менее, следует отметить такое следствие программы «количественного смягчения» как «надувание спекулятивных пузырей» на фондовых и сырьевых рынках по всему миру (доллар является не только американской, но и главной международной валютой). Фактически вместо потребительской инфляции наблюдается инфляция биржевых активов (акций и др.). Прекращение «количественного смягчения», ужесточение денежнокредитной политики неизбежно приведет к «сдуванию» таких «пузырей». В свою очередь это вызовет самые серьезные социально-экономические и политические последствия далеко за пределами США. Непонимание или игнорирование данной проблемы только усугубит возможные кризисы[17].

Таблица 16

Крупнейшие банковские холдинговые компании США на 31 марта 2009 г.

Создано на основе данных ФРС и Федерального совета по надзору за финансовыми институтами США [31].

Другим побочным эффектом антикризисных действий правительства США стал быстрый рост бюджетного дефицита и государственного долга, который в 2011 г. превысил размер годового ВВП страны. В результате известное рейтинговое агентство Standard&Poors впервые в истории снизило в 2011 г. суверенный кредитный рейтинг США с высшего уровня (ААА) на одну ступень (АА+) с негативным прогнозом[18] [32].

Из прочих мер по усилению государственного регулирования финансовой сферы в США особого внимания заслуживает принятый в 2010 г. закон Додда-Франка (The Dodd-Frank Act). Этот закон подвергся значительной критике как со стороны «государственников» за излишнюю «мягкость», так и со стороны представителей крупного бизнеса и либертарианцев за «социализм» и «нарушение принципов свободного рынка».

Тем не менее, закон Додда-Франка позволил несколько ограничить рискованные операции банков с ценными бумагами, особенно производными[19]. Создано новое специализированное федеральное агентство по надзору за потребительским кредитованием банков (Consumer Financial Protection Bureau), включая ипотечные кредиты и кредиты, предоставляемые с помощью электронных карт. Были расширены полномочия ФРС, а также возможности различных государственных регуляторов координировать свои действия. Изменен порядок назначения президентов ФРБ с целью исключить возможный конфликт интересов (прямые представители банков-членов в Советах директоров потеряли право решающего голоса при назначении руководства своего ФРБ). Формализована процедура т. н. «упорядоченного банкротства» банков. В частности закон Додда-Франка предусматривает возможность возврата «выведенных» из банков активов, ужесточает ответственность банковских руководителей, включая запрет в будущем занимать должности в финансовых учреждениях и систему персональных штрафов. «Потолок» гарантированных страховых выплат каждому вкладчику обанкротившегося банка был увеличен со 100 до 250 тысяч долларов.

С другой стороны закон Додда-Франка не решил фундаментальную проблему сверхкрупных финансовых институтов, которые «слишком велики, чтобы обанкротиться» (too big to fail). Подробнее об этом см., например, [11]. Сложившаяся ситуация провоцирует безответственность руководителей таких институтов, которые получают гигантские бонусы из прибыли от рискованных операций, а в случае возникновения серьезных проблем перекладывают их на государство. Один из обсуждаемых вариантов решения данной проблемы – конвертация вкладов и иных обязательств крупного банка-банкрота в его же дополнительно эмитируемые акции. Последние пропорционально распределяются между вкладчиками и прочими инвесторами, что позволяет частично переложить на них бремя ответственности. В случае успешной реструктуризации банка такие новые акционеры в будущем могут надеяться на возврат части своих средств без прямой помощи государства. Тем не менее, очевидно, что подобное решение не является универсальной панацеей. Кроме того, на повестке дня остаются многочисленные проблемы, связанные с регулированием деятельности крупных инвестиционных фондов, оффшорных финансовых учреждений нефинансовых корпораций и т. п.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

124. Банковская система Японии

124. Банковская система Японии Япония имеет одно из самых молодых банковских законодательств, которое построено по американскому образцу. Первые банки современного типа появились после 1872 г. как частные; «национальные банки».Центральный банк Японии, был создан в 1882 г. на

Глава 1. Банковская система США: история в пространстве

Глава 1. Банковская система США: история в пространстве Банковская система образует ядро финансовой системы США. Она имеет длительную и богатую событиями историю развития, тесно переплетенную с историей и географией страны в целом. Первые попытки создать Центральный

Тема 5. Кредит и банковская система

Тема 5. Кредит и банковская система 29. Сущность и функции кредита Кредит — форма движения ссудного капитала. Условия существования и принципы кредитных отношенийВ рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение.

34. Банковская система РФ

34. Банковская система РФ Банки — одно из центральных звеньев системы рыночной структуры. Развитие их деятельности — необходимое условие создания реального рыночного механизма. Устойчивость банков существенно влияет на эффективность экономики страны. Двухуровневая

13. Современная банковская система

13. Современная банковская система 13.1. Структура банковской системы РФ Банковская система РФ имеет двухуровневую структуру. На первом уровне находится Центральный банк РФ, на втором — различные кредитные организации (рис. 6). Рис. 6. Структура банковской

ГЛАВА XIV Банковская система

ГЛАВА XIV

1. Банковская система в современных условиях

1. Банковская система в современных условиях Банковская система играет важнейшую роль в современных экономических отношениях.Во-первых, банки позволяют эффективно сберегать и, следовательно, аккумулировать денежные средства, накопление которых является ключевым

6. Банковская система Российской Федерации

6. Банковская система Российской Федерации В настоящее время в Российской Федерации, как и в большинстве стран мира, существует двухуровневая банковская система. [48]Часть 1 ст. 2 Закона о банках содержит положение о том, что банковская система Российской Федерации

Тема 1. Банковская система (БС)

Тема 1. Банковская система (БС) БС – форма организации функционирования в стране специализированных кредитных учреждений, сложившихся исторически и закреплена законами. Понятие БС предполагает определение ее составляющих: банки и система. Банки представляют собой

ГЛАВА 4 Банковская система России в трех измерениях экономической реформы: либерализация, приватизация, финансовая стабилизация

ГЛАВА 4 Банковская система России в трех измерениях экономической реформы: либерализация, приватизация, финансовая стабилизация Принято считать, что "D-day" экономической реформы начался в России 2 января 1992 г. с президентского указа о либерализации цен. На самом деле

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.)

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.) После девальвации рубля в течение 1998-99 гг. в пять раз многие секторы российской промышленности — пищевая, легкая, частично

2. Банковская система

2. Банковская система Банковская система – совокупность банков, обслуживающих соответствующие кредитные отношения.Банковская система Российской Федерации состоит из двух уровней:1) Банк России (Центральный банк Российской Федерации – ЦБ РФ);2) коммерческие банки:а)

2. Современная банковская система РФ

2. Современная банковская система РФ В плановой экономике СССР существовала одноуровневая банковская система, основанная на следующих принципах: государственная монополия на банковское дело; слияние всех кредитных организаций в единый общегосударственный банк,

Глава 7. АТЕРОСКЛЕРОЗ И ПРОЧИЕ НЕПРИЯТНОСТИ (как работает наша банковская система)

Глава 7. АТЕРОСКЛЕРОЗ И ПРОЧИЕ НЕПРИЯТНОСТИ (как работает наша банковская система) Тем не менее, жизнь идет своим чередом. И при плохих правительствах люди как-то живут, и при нашем специфическом Центробанке банковская система как-то существует. Но этого «как-то» —