Управление стратегическим планом и контроль над его реализацией

Управление стратегическим планом и контроль над его реализацией

В предыдущих разделах мы, в основном, говорили о разработке и реализации стратегических планов. Сегодня существует множество методов интеграции процессов планирования и контроля, и двумя наиболее популярными инструментами, позволяющими обеспечить высокую степень их интеграции, являются бюджеты и управление по целям.

Бюджеты

Одной из основных задач планирования является максимально эффективное распределение ресурсов. Планы помогают направлять действия и решения, связанные с использованием ресурсов, таким образом, чтобы это способствовало достижению организационных целей. Но планы часто не решают фундаментальных вопросов (какие именно ресурсы имеются у компании и как их следует использовать для достижения целей), а также не дают ответа на базовый вопрос – какие цели являются разумно достижимыми при конкретных доступных ресурсах. Эти вопросы – прагматическая база, «гайки и болты» планирования.

Чтобы решить вопрос о доступных ресурсах, менеджеры используют бюджеты – инструмент планирования, который совершенно не вписывается в последовательность «цели – стратегии – правила», но тесно с ней связан.

Бюджет – метод распределения ресурсов, выраженных количественно, для достижения целей, представленных соответственно.

Бюджеты – самый распространенный компонент формального планирования. Хотя многие организации вообще не формулируют свои цели и стратегии формально, в письменном виде, большинство из них использует документально оформленные бюджеты. Вы, по всей вероятности, уже знакомы с бюджетами, поскольку многие семьи и люди составляют бюджеты, пытаясь определить наилучший способ расходования ограниченного количества денег для приобретения товаров первой необходимости и других вещей.

Количественное выражение ресурсов и целей

Первый этап составления бюджета, как видно из определения, заключается в представлении ресурсов и сформулированных целей в числовой форме. В некоторых ситуациях используются единицы времени, например часы, трудочасы, либо простые показатели, например 6 тыс. кв. футов (площадь бюджетируемого объекта). Но самой распространенной является денежная мера – доллар или его эквивалент в местной валюте.

Как бы это ни было трудно, присвоение всем ресурсам и целям числового значения представляет собой ценный и, как правило, весьма существенный аспект организационного планирования. Благодаря этому менеджеры могут визуально представить, сравнить и объединить разные элементы деятельности организации.

Чтобы понять суть этого процесса, представьте, что у вас есть простая цель – заработать 3 тыс. долл. для стипендиального фонда путем проведения пикника. Вы знаете, что вам потребуются столы, продукты питания, рекламные материалы и отпечатанные билеты. Не имея представления об относительной стоимости этих ресурсов, можно только догадываться о том, какой должна быть цена на билеты и сколько их надо будет продать. Основываясь исключительно на предположениях, вы значительно снижаете шансы на то, что достигнете своей цели – заработаете 3 тыс. долл. Предположим, что ваши расходы будут такими.

Аренда столов 200 долл.

Продукты питания 2 долл. на одного человека.

Реклама и билеты 100 долл.

Теперь сразу видно, что билет должен стоить больше двух долларов. Определив, что пять долларов будет вполне разумной ценой, вы без труда подсчитаете, сколько билетов надо продать, чтобы заработать 3 тыс. долл.:

3000 долл. = (N ? 3 долл.) – 300 долл.

Здесь N – количество людей, а 3 долл. – прибыль после вычитания затрат на питание для одного человека. Итак, чтобы достичь желаемой цели, вам надо продать 1100 билетов.

Выразив все факторы в удобной единице измерения, например в долларах, вы упростите ответ на многие другие важные вопросы относительно распределения ресурсов и целей. Продолжим наш пример с пикником. Если бы на организацию пикника было всего 900 долл., то мы смогли бы предоставить питание только шестистам гостям. Или, идя обратным путем, можно определить, сколько денег потребуется для выполнения нашей задачи. Чтобы заработать 3 тыс. долл., для компенсации минимальных издержек необходимо 2500 долл. Также можно определить, сколько мы заработаем при разных уровнях объема продаж. Прибыль от продажи шестисот билетов составит 1500 долл.

Этапы составления бюджета

Процесс составления бюджета можно разделить на четыре этапа. Этап 1 – объявление руководством об общих целях фирмы. На нем самым важным вопросом независимо от размера организации будет прогнозируемый уровень объема продаж. На этапе 2 отделы и подразделения составляют сметы текущих затрат на определенный период времени, например на полгода или на год. На этапе 3 руководство проводит анализ представленных предложений по бюджету, после чего отделы перерабатывают их с учетом рекомендаций высшего менеджмента. На данном этапе высшее руководство распределяет ресурсы внутри организации. Этап 4 – подготовка итоговых бюджетов, в которых перечисляются все ресурсы и их использование. И наконец эти подробные расчеты сопоставляются с производительностью конкретного подразделения или отдела, благодаря чему определяется, смогут ли менеджеры выполнить эти руководящие указания.

Управление по целям

Как уже говорилось, контроль базируется на планировании. Эффективный контроль должен быть интегрирован в процесс планирования, что важно для общей эффективности управленческого процесса. Составление бюджета – эффективный метод количественной интеграции и контроля. А как же насчет человеческого аспекта организации? Популярным методом управления, потенциально способным объединить планирование и контроль в этой сложной области, является управление по целям, MBO (management by objectives). МВО – это также способ мотивации, позволяющий преодолеть некоторое негативное влияние контроля на поведение людей. Основную цель интеграции функций планирования и контроля и повышения производительности МВО иллюстрирует следующее описание Э. Райа: «Главная задача (в МВО) заключается в попытке предсказать будущее и повлиять на него, а не реагировать на него, до поры до времени просто просиживая штаны. Это философия менеджмента, «ориентированная на результаты», которая подчеркивает значение достижений и результатов. Она, в общем, сфокусирована на изменении и на повышении как индивидуальной, так и организационной эффективности».

Считается, что концепция МВО как метода повышения эффективности организации впервые была представлена П. Друкером. Он считал, что каждый менеджер в организации должен иметь четкие цели, обеспечивающие поддержку целей менеджеров на следующем организационном уровне (рис. 10.2). Он также считал, что это поможет каждому менеджеру иметь четкое представление о том, чего ожидает от него организация, о целях организации и цели его начальника. Это процесс описывал и другой известный автор по вопросам MBO Дж. Одиорне.

Еще один сторонник МВО, Д. Мак-Грегор, подошел к этой концепции с другой стороны. Он считает, что этот метод необходим потому, что позволяет оценивать менеджеров на основе результатов, а не личных качеств. Например, если сообщить подчиненному, что он неинициативен, это не будет полезной формой обратной связи.

Рис. 10.2. Иерархия целей при МВО.

Цели каждого менеджера должны поддерживать цели его непосредственного начальника. Цели вырабатываются по цепи инстанций сверху вниз.

Это недостаточно конкретно, чтобы человек понял, как можно исправить недостатки в работе. Но если ему говорят, что его производительность на 10 % ниже нормы, установленной полгода назад, эти сведения становятся четким стандартом для контроля над производительностью и выработки мер для ее повышения. В связи с этим Мак-Грегор считает, что каждый менеджер должен устанавливать свои цели и определять средства их достижения совместно со своим непосредственным начальником. По истечении определенного периода времени они смогут оценить фактические показатели эффективности, сравнив их с установленными ранее целями.

Э. Райа описывает MBO как процесс, состоящий из четырех взаимозависимых и взаимосвязанных этапов (рис. 10.3).

Рис. 10.3. Этапы процесса МВО.

1. Четкое и краткое формулирование целей.

2. Составление реалистичных планов их достижения.

3. Систематическое наблюдение, измерение и оценка эффективности.

4. Корректировочные меры, обеспечивающие достижение намеченных результатов.

Формулирование целей

Первый этап – формулирование целей – повторяет модель нашего обсуждения процесса планирования. После выработки руководством долго– и кратковременных целей для организации и для себя формулируются цели для работников последующих уровней – сверху вниз по цепи инстанций. П. Друкер и Д. Мак-Грегор были убеждены, что все менеджеры должны активно участвовать в выработке своих целей, основывая их на целях своих начальников. Этого можно достичь путем проведения собраний отделов, на которых подчиненные обсуждают цели подразделения и перспективы на следующий год. Основываясь на полученной информации, каждый работник может подготовить набор целей для своего подразделения. Затем менеджер всего отдела обсуждает эти цели с каждым подчиненным и добивается, чтобы они поддерживали друг друга.

Однако, согласно исследованиям максимальное участие людей в выработке целей не всегда имеет место и даже не всегда желательно. Они показали, что количество менеджеров, фактически участвующих в формулировании целей, сокращается по мере снижения уровня менеджмента. С. Кэрролл и Х. Тоси на основе опыта работы на базе Black & Decker утверждают: «Традиционная концепция организационной структуры и снижение свободы действий на низших уровнях организации практически ограничивают природу и степень вовлечения людей в программы установки целей и их влияние». Таким образом, менеджеры высшего уровня обычно имеют большее влияние на свои цели, чем менеджеры следующих уровней.

Но независимо от степени участия подчиненных их цели должны способствовать достижению целей его начальника. По словам П. Друкера, цели

рабочей деятельности любого менеджера должны определяться вкладом, который ему надо сделать в достижение успеха более крупного подразделения, частью которого он является. Цели работы менеджера по региональному сбыту должны определяться вкладом, который должен сделать он сам и его торговый персонал в деятельность всего отдела сбыта; цели главного инженера проекта – вкладом, который он, его инженеры и чертежники должны внести в успех инженерного отдела.

Если это выполняется, каждый менеджер знает, «что от него ожидается и почему, как и по каким параметрам его будут оценивать».

Чтобы обеспечить полное понимание каждым человеком его целей, при их формулировании необходима двусторонняя связь. Это позволяет четко донести до людей ожидания руководства, а также проинформировать менеджмент, что от него требуется для достижения целей. В табл. 10.3 перечислены общие области, в которых подчиненным для выполнения стоящих перед ними задач нужна поддержка их руководителей. На рис. 10.4 представлена типичная для МВО форма постановки целей.

Таблица 10.3. Общие области, в которых требуется поддержка руководителей.

1. Информация.

2. Уточнение взаимоотношений с учетом полномочий и ответственности.

3. Обеспечение поддержки персонала.

4. Горизонтальная и вертикальная координация.

5. Обеспечение финансами, материалами, оборудованием и трудовыми ресурсами.

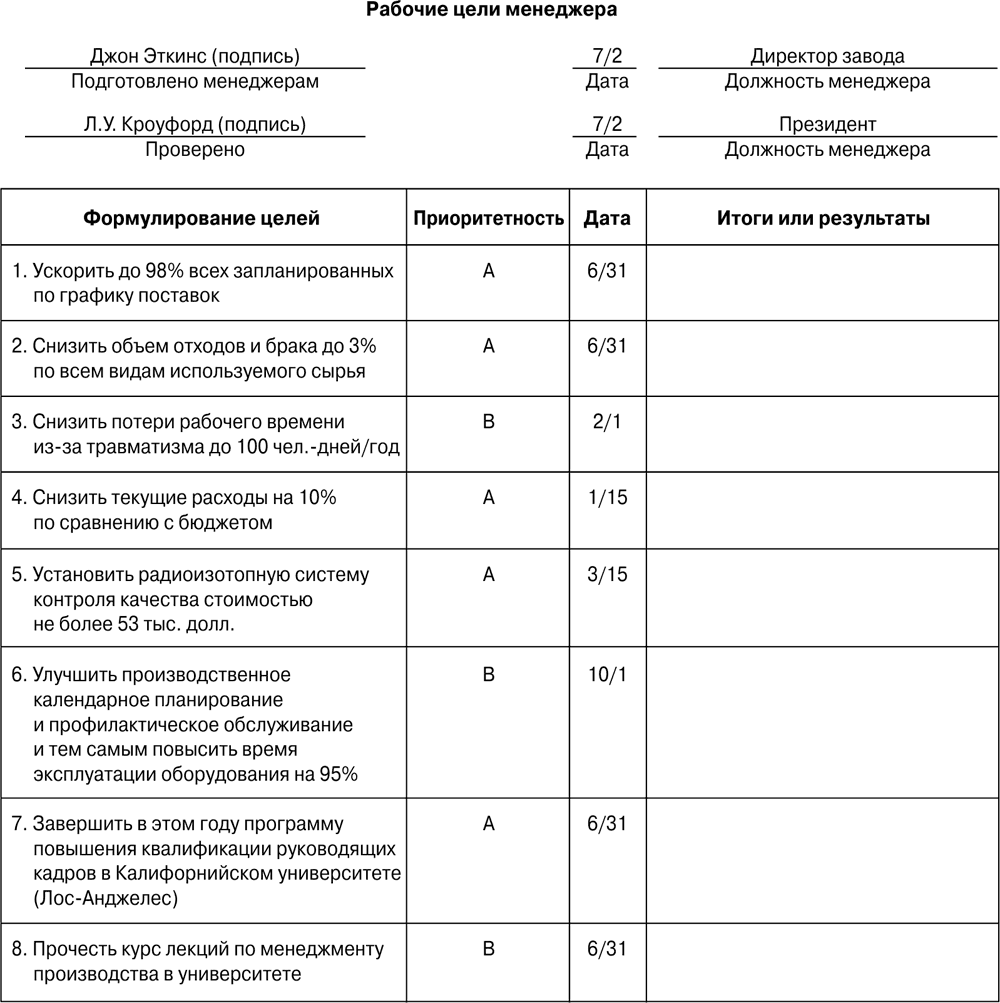

Рис. 10.4. Рабочие цели менеджера.

Это простой пример формулирования рабочих целей менеджера, участвующего в программе МВО. Сотрудник постепенно заносит в колонку 4 фактические результаты, благодаря чему можно без проблем сравнить реальные показатели с запланированными.

Источник. Anthony P. Raia, Managing by Objectives (Glenview, III.: Scott, Foresman, 1974), p. 60.

Планирование действий

Второй этап процесса МВО – планирование действий. Э. Райа утверждает следующее:

Если набор целей отражает «конечные цели» управленческой эффективности, то тщательно составленные планы обеспечивают «средства» их достижения. Планирование действий заключается в определении того, что, кем, когда, где и в каком объеме должно быть сделано для достижения конкретной цели. Это практический метод обеспечения связи между постановкой цели и более полной программой ее достижения.

Составление планов обеспечивает следующие выгоды.

1. Оценка экономической целесообразности достижения целей.

2. Выявление зон потенциальных проблем и неожиданных последствий.

3. Облегчение поиска лучших и более эффективных путей достижения целей.

4. Обеспечение базы для составления смет, бюджетов, графиков и распределения ресурсов.

5. Определение необходимых рабочих взаимоотношений и поддержки.

6. Выявление непредвиденных обстоятельств, которые необходимо учесть, чтобы цели были достигнуты.

Этап планирования действий включает шесть стадий.

1. Указание основных задач и действий, необходимых для достижения целей. Например, для снижения издержек завода на 8 % в течение следующего года может понадобиться повышение эффективности производства благодаря улучшению инженерно-конструкторской деятельности и реализации программы в области трудовых ресурсов, нацеленной на снижение количества прогулов и расширение навыков рабочих.

2. Формирование важных взаимосвязей между основными видами деятельности. Это, по сути, связано с общим исследованием операций и четким составлением графика их выполнения.

3. Прояснение ролей и взаимоотношений и распределение полномочий для каждого вида деятельности.

4. Оценка времени, необходимого для каждого вида деятельности и каждой операции.

5. Определение ресурсов, необходимых для каждого вида деятельности. Здесь, прежде всего, требуется определить затраты, связанные с достижением целей, до начала практических действий. Потребности в ресурсах обычно определяются путем составления бюджета.

6. Проверка окончательных сроков и корректировка плана. После обсуждений с подчиненными и другими менеджерами часто необходимо откорректировать план действий и сделать его более реалистичным. Могут быть перенесены сроки окончания работ, перераспределены ресурсы, изменены графики выполнения задач и т. д.

Проверка и оценка

Эта стадия начинается по истечении указанного периода. Ее задача – определить степень достижения целей, выявить проблемы и их причины, а также определить потребности в развитии персонала и наградить эффективных работников. Факторы, связанные с оценкой эффективности, обсуждаются в главе, посвященной управлению человеческими ресурсами.

Корректировочные меры

Последний этап процесса МВО – принятие корректировочных мер – соответствует последнему этапу процесса контроля. Если цели не были достигнуты, убедившись, что причина точно установлена, менеджерам надо решить, какие меры следует принять для исправления ситуации. Даже если было выявлено, что цели были нереальными, уровень ожидаемых показателей эффективности, возможно, снижать не следует. Ведь вполне вероятно, что причина неудачи не в работнике, а в каких-то других факторах организации, например в структуре или в технологиях. В таком случае изменить надо факторы, учитывая при этом влияние изменения на другие аспекты организации.

Если цели были достигнуты, процесс МВО начинается с самого начала – с формулирования целей на следующий период.

Эффективность программ МВО

Управление по целям имеет множество сторонников; в примерах, подтверждающих огромную пользу данного метода, также нет недостатка. Его общая целесообразность обоснована исследованиями в области формулирования целей и обратной связи.

Научное обоснование пользы МВО

Целый ряд исследований четко показал, что эффективность труда людей, имеющих конкретные цели, выше эффективности труда тех, кто работает без четко сформулированной цели или кого просто попросили работать как можно лучше. Это происходит потому, что, имея перед собой цель, человек точно знает, чего от него ожидают. А по теории ожиданий, если люди четко представляют, каких результатов от них ждут, и если они сами ожидают, что, приложив определенные усилия, вернее всего, смогут достичь такого уровня эффективности и получить за это вознаграждение, то их мотивация серьезно усиливается.

Исследования также показали, что эффективность труда людей повышается при наличии обратной связи по результатам их работы в прошлом. Например, показатели эффективности страховых агентов, получавших периодические бюллетени со сведениями об их продуктивности, повышались, а показатели не получавших такой информации ухудшились. Исследование на базе General Electric выявило, что обратная связь наиболее эффективна, когда она конкретна, имеет отношение к делу и своевременна.

Причины неудач программ МВО

Несмотря на все это, метод МВО многие критикуют, и довольно часто программы МВО действительно дают сбой. Одна из причин этого – слишком большой упор на привлечение работников к постановке своих целей. Одни исследования показывают, что это действительно повышает мотивацию некоторых людей и эффективность их труда, но другие исследования указывают, что в некоторых ситуациях привлечение персонала не всегда уместно и необязательно приводит к повышению показателей рабочей деятельности.

Но самая распространенная базовая проблема данного метода в том, что менеджеры не всегда способны учесть все его аспекты. Например, они часто не изменяют систему оплаты, чтобы достижение целей справедливо вознаграждалось. В табл. 10.4 приведено краткое описание наиболее распространенных причин неудач программ MBO.

Таблица 10.4. Причины неудач программ МВО.

1. Отсутствие заинтересованности и поддержки высшего менеджмента. Для успеха программ МВО необходима их полная поддержка со стороны высшего менеджмента.

2. Искажение философии. Люди обычно сопротивляются программам МВО, если они используются, как «кнут», для усиления контроля над подчиненными.

3. Трудности при формулировании целей. Некоторые виды деятельности и области трудно объективно оценить и представить в количественном выражении.

4. Увеличение объема «бумажной» работы. Менеджеры могут отказываться от программ MBO из-за того, что увеличивается объем «бумажной» работы.

5. Усиление временного фактора. Для эффективного использования программ МВО менеджеру надо научиться правильно расставлять приоритеты и распределять время.

6. Отсутствие нужных навыков. У менеджеров могут отсутствовать навыки, необходимые для формулирования целей, планирования, коммуникации и межличностных взаимодействий, например, для обучения, проведения консультаций и использования обратной связи.

7. Отсутствие индивидуальной мотивации. Вознаграждения в явной и скрытой форме должны быть достаточными для мотивации людей к эффективной работе.

8. Плохая интеграция с другими системами. Этапы формулирования целей и проверки результатов необходимо реализовывать в комбинации с другими видами деятельности, например с прогнозированием, составлением бюджетов и т. д.

9. Стратегии неправильных изменений. Подготовку и реализацию программ МВО надо тщательно планировать. Необходимо четко продумать, как будет создана эта система, как она будет внедряться и кто будет в ней участвовать.

Источник. Anthony P. Kaia. Managing by Objectives (Glenview, III.: Scott, Foresman, 1974), p. 149–151.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Создание CFAS – комплекса компьютерных программ, обеспечивающих контроль над отношениями с потребителями и управление ими

Создание CFAS – комплекса компьютерных программ, обеспечивающих контроль над отношениями с потребителями и управление ими Хранилище информации о взаимоотношениях с клиентами – основа комплекса компьютерных программ, обеспечивающих контроль над отношениями с

5. Расходы, связанные с производством и реализацией

5. Расходы, связанные с производством и реализацией 5.1. Материальные расходыВ соответствии со ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика:1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ,

4.1. ДОХОДЫ, СВЯЗАННЫЕ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ

4.1. ДОХОДЫ, СВЯЗАННЫЕ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ Выручка от реализации товаров, работ, услуг Доходы от реализации товаров (работ, услуг) отражаются в книге учета доходов и расходов по мере поступления денежных средств на расчетный счет или в кассу

10.4. Управление реализацией инновационных проектов

10.4. Управление реализацией инновационных проектов Управление реализацией инновационных проектов может осуществляться с помощью различных организационных форм управления: линейно-программной, координационной, матричной, проектной.Суть линейно-программной формы

1. Понятие прочих расходов, связанных с производством и (или) реализацией

1. Понятие прочих расходов, связанных с производством и (или) реализацией 1.1. Законодательное определение прочих расходов, связанных с производством и (или) реализацией1.1.1. Общее понятие расходовСогласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально

Контроль за реализацией плана

Контроль за реализацией плана Вряд ли ваш план будет успешно претворен в жизнь, если вы не будете контролировать, как он выполняется. Необходимо регулярно проводить так называемый план-факторный анализ (сравнение плана с фактом), чтобы понимать, на каком этапе реализации

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией В соответствии с подп. 3 и 4 п. 2 ст. 265 НК РФ в целях налогообложения прибыли организации к внереализационным расходам

ЛЕКЦИЯ № 3 Управление финансами и финансовый контроль

ЛЕКЦИЯ № 3 Управление финансами и финансовый контроль 1. Сущность понятия «управление финансами» Управление – это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата.Управление финансами осуществляется

2.3. Управление стратегическим набором

2.3. Управление стратегическим набором Анализ, проводимый при выборе конкурентного статуса, служит двум важным целям 1) определению стратегии, управленческих возможностей и ресурсов, которые фирма должна сосредоточить в СЗХ по своему выбору; 2) краткосрочному

4.2.3. Управление реализацией решений

4.2.3. Управление реализацией решений В настоящем и в двух последующих параграфах мы постараемся передать содержание рис. 4.1.3…4.1.5 на языке проектирования систем.Очень удобно анализировать системы по их вкладу в три основных подпроцесса управления: планирование,

РАЗЛИЧИЕ МЕЖДУ СТРАТЕГИЧЕСКИМ УЧР И СТРАТЕГИЯМИ ЧР

РАЗЛИЧИЕ МЕЖДУ СТРАТЕГИЧЕСКИМ УЧР И СТРАТЕГИЯМИ ЧР Стратегическое УЧР, как уже было сказано, – это процесс, ведущий к формулированию стратегий ЧР. Термины «стратегическое УЧР» и «стратегия ЧР» нередко используют как взаимозаменяемые, однако между ними необходимо

3.2.4.2. Что является стратегическим в государственном секторе?

3.2.4.2. Что является стратегическим в государственном секторе? Для правительств и государственных организаций некоторые направления деятельности и продукты являются стратегическими для достижения определенных социальных или государственных целей. В эту категорию

Что делает наставничество стратегическим

Что делает наставничество стратегическим Объектом стратегического наставничества является не только развитие отдельных сотрудников, но и в целом улучшение ситуации и взаимоотношений в их организациях. Зачастую личные проблемы отдельного сотрудника на самом деле

Жизнь крупным планом

Жизнь крупным планом Большое означает величие, т. е. выдающиеся результаты. Живите по максимуму, и вы будете жить самым удачным из возможных образов. Чтобы жизнь сложилась удачно, мыслите масштабно. Откройтесь навстречу возможности достигнуть большего и жить полной