4.1. ДОХОДЫ, СВЯЗАННЫЕ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ

4.1. ДОХОДЫ, СВЯЗАННЫЕ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ

Выручка от реализации товаров, работ, услуг

Доходы от реализации товаров (работ, услуг) отражаются в книге учета доходов и расходов по мере поступления денежных средств на расчетный счет или в кассу налогоплательщика.

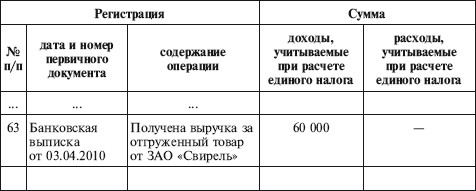

Организация ООО «Факел», применяющая упрощенную систему налогообложения, отгрузила 20.01.2010 партию товаров ЗАО «Свирель» на сумму 60 000 руб. (накладная № 42). Оплата за реализованный товар поступила на расчетный счет организации 03.04.2010.

Следовательно, в налогооблагаемую базу по единому налогу за I квартал 2010 г. доход от реализации товаров не включается. Бухгалтер ООО «Факел» отразил полученную выручку в книге учета доходов и расходов 3 апреля и включил в состав налогооблагаемых доходов за полугодие.

Пример

I. Доходы и расходы

Если организация применяет УСН с объектом налогообложения «доходы», то она не может уменьшить свою выручку на сумму понесенных расходов.

Например, оплата услуг субподрядных организаций является для генерального подрядчика его расходами на приобретение работ (услуг) производственного характера, выполненных сторонними организациями (письмо Минфина России от 13.01.2005 № 03-03-02-04/1-5). Поэтому строительная организация, применяющая УСН с объектом налогообложения «доходы», должна учитывать суммы оплаты заказчиками работ, которые должны быть выплачены субподрядным организациям.

Аналогичного мнения придерживаются и арбитражные суды (постановление ФАС Северо-Кавказского округа от 02.05.2007 № Ф08-2251/2007-911А).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

88. Доходы и расходы предприятий, связанные с обычными видами деятельности, операционные, внерализационные и чрезвычайные

88. Доходы и расходы предприятий, связанные с обычными видами деятельности, операционные, внерализационные и чрезвычайные Доходы и расходы организаций в зависимости от характера, условия получения и направлений деятельности организации подразделяются на:1) доходы и

9. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРИ ПЕРЕДАЧЕ РЕКЛАМНОЙ ПРОДУКЦИИ И ПОДАРКОВ ФИЗИЧЕСКИМ ЛИЦАМ

9. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРИ ПЕРЕДАЧЕ РЕКЛАМНОЙ ПРОДУКЦИИ И ПОДАРКОВ ФИЗИЧЕСКИМ ЛИЦАМ 9.1. Порядок налогообложения рекламной продукции и подарков В п. 1 ст. 210 НК РФ оговорено, что при определении налоговой базы учитываются все доходы налогоплательщика,

5. Расходы, связанные с производством и реализацией

5. Расходы, связанные с производством и реализацией 5.1. Материальные расходыВ соответствии со ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика:1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ,

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

10.4. Управление реализацией инновационных проектов

10.4. Управление реализацией инновационных проектов Управление реализацией инновационных проектов может осуществляться с помощью различных организационных форм управления: линейно-программной, координационной, матричной, проектной.Суть линейно-программной формы

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

1. Понятие прочих расходов, связанных с производством и (или) реализацией

1. Понятие прочих расходов, связанных с производством и (или) реализацией 1.1. Законодательное определение прочих расходов, связанных с производством и (или) реализацией1.1.1. Общее понятие расходовСогласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально

Контроль за реализацией плана

Контроль за реализацией плана Вряд ли ваш план будет успешно претворен в жизнь, если вы не будете контролировать, как он выполняется. Необходимо регулярно проводить так называемый план-факторный анализ (сравнение плана с фактом), чтобы понимать, на каком этапе реализации

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией В соответствии с подп. 3 и 4 п. 2 ст. 265 НК РФ в целях налогообложения прибыли организации к внереализационным расходам

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг) Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

4.2.3. Управление реализацией решений

4.2.3. Управление реализацией решений В настоящем и в двух последующих параграфах мы постараемся передать содержание рис. 4.1.3…4.1.5 на языке проектирования систем.Очень удобно анализировать системы по их вкладу в три основных подпроцесса управления: планирование,

Управление стратегическим планом и контроль над его реализацией

Управление стратегическим планом и контроль над его реализацией В предыдущих разделах мы, в основном, говорили о разработке и реализации стратегических планов. Сегодня существует множество методов интеграции процессов планирования и контроля, и двумя наиболее