Процесс контроля

Процесс контроля

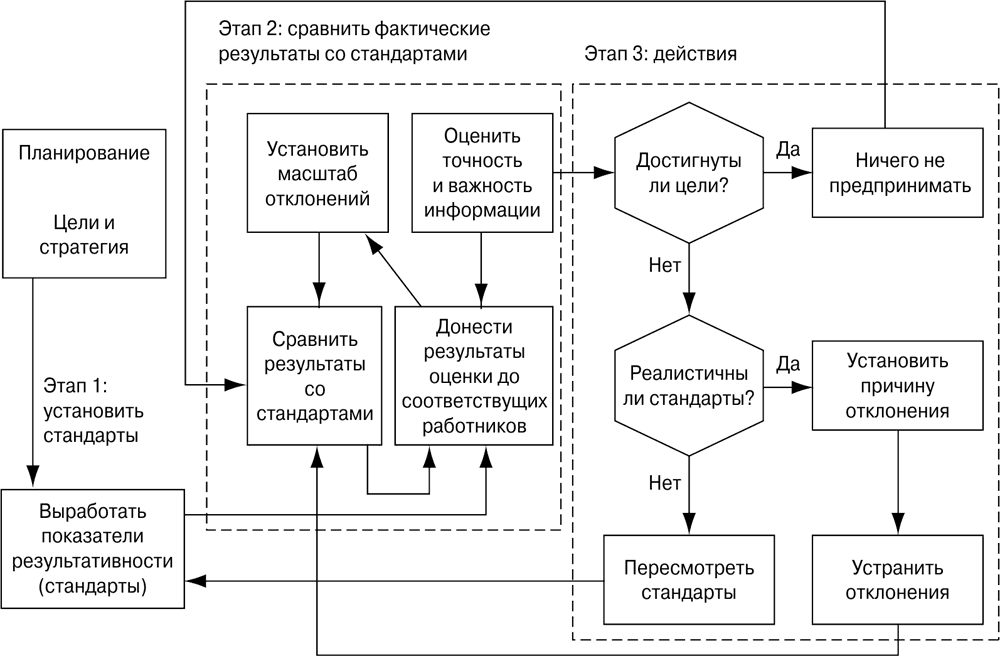

Процесс контроля состоит из трех этапов: установка стандартов, сравнение с ними реальных результатов и проведение необходимых корректирующих мероприятий. Каждый этап включает ряд действий.

Установка стандартов

Этот этап процесса контроля подчеркивает тесную взаимосвязь функций контроля и планирования. Стандарты – это конкретные цели, с использованием которых оценивается прогресс. Они являются результатом процесса планирования и должны основываться на многочисленных целях и стратегиях организации.

Для целей, используемых в качестве стандартов, характерны две особенности: временной предел и конкретный критерий, с которым можно сравнивать выполненную работу, например получить в 1987 году прибыль в размере миллиона долларов. Конкретный критерий (миллион долларов) и определенный период (год) называются показателями результативности (рис. 14.2). Они четко определяют, какой результат надо получить, чтобы достичь намеченных целей, позволяют менеджменту сравнить реально выполненную работу с запланированной и ответить на важные вопросы: «Что надо сделать, чтобы достичь своих целей?» и «Что еще осталось сделать?» Например, если оказывается, что за первые полгода прибыль фирмы составила всего 400 тыс. долл., то, чтобы к концу года достичь намеченной цели (прибыли в размере миллиона долларов), надо серьезно повысить производительность.

Рис. 14.2. Первый этап процесса контроля.

Установить показатели результативности для таких величин, как прибыль, объем продаж и стоимость материалов, довольно легко, поскольку они поддаются количественному исчислению. Но есть важные организационные цели, которые количественно не выразить.

Например, улучшение морального климата – это цель, которую трудно или просто невозможно представить в цифрах. Однако эффективно работающие организации стараются решить эту проблему. Например, сведения об умонастроениях в коллективе можно собрать благодаря опросам и собеседованиям. Кроме того, некоторые явно не подлежащие количественному измерению цели можно представить в количественном исчислении косвенно, оценивая проявления данного показателя. Например, низкий показатель текучести кадров, как правило, свидетельствует о высоком уровне удовлетворения людей работой, следовательно, его можно использовать в качестве показателя результативности при выработке соответствующих стандартов. Например, руководство фирмы может установить такую цель: в следующем году снизить текучесть кадров с 10 до 6 %.

Риск использования косвенных показателей вместо прямых оценок заключается в том, что на их проявления могут влиять другие переменные. Например, низкий показатель текучести кадров может отражать не высокую степень удовлетворенности работой, а плохое состояние экономики в целом. Иными словами, люди не увольняются не потому, что на данной работе удовлетворяются их потребности, а потому, что они считают, что не смогут сейчас найти другую работу. И менеджерам надо уметь отличать симптомы от истинных причин. Им необходимо понимать, что на результаты любого управленческого действия влияет множество факторов.

Невозможность выразить показатель результативности в количественной форме не может – как это часто бывает – служить оправданием отсутствия стандартов для контроля в той или иной сфере. Даже субъективный показатель, если помнить о его ограничениях, лучше, чем его отсутствие. Не имея того или иного показателя результативности, менеджмент не может эффективно выполнять функцию контроля. В таких условиях неизбежным становится управление, которое, по сути, нельзя назвать управлением – это лишь инстинктивная реакция на уже вышедшую из-под контроля ситуацию. Некоторые вполне преуспевающие организации столкнулись с весьма серьезными проблемами именно из-за того, что не смогли установить показатели результативности в таких трудно поддающихся измерению сферах, как социальная ответственность и этика.

Особенно трудно установить показатели результативности в области научно-исследовательской деятельности фирмы. Все попытки сделать это пока были безуспешными. Традиционными показателями в этой сфере считаются количество патентов, публикаций, отчетов и завершенных проектов. Все они сосредоточены на продуктивности и результативности научно-исследовательской деятельности, но оставляют без внимания ее направление и пользу для организации. Помогают ли все эти патенты, публикации и завершенные проекты диверсифицировать бизнес или выйти на новые рынки? Если у компании имеются какие-либо преференции (а обычно они действительно имеются), то направление научно-исследовательской деятельности имеет огромное значение.

В последние годы менеджеры, работающие в данной сфере, поняли, что неосязаемость этой деятельности не может служить оправданием для исключительно интуитивного управления ею. Опрос четырехсот менеджеров, работающих в области научных исследований в сорока отраслях промышленности, показал, что наиболее распространенными показателями результативности в этой сфере являются «достижение организационных целей» и «процент исследований, использованных фирмой». В комбинации с показателями результативности эти показатели позволяют гарантировать, что научные исследования не только эффективны, но и реально полезны для организации.

Сравнение реальных результатов со стандартами

Второй этап процесса контроля заключается в сравнении реальных результатов со стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют ожиданиям, и принять одно очень важное решение: какие отклонения от стандартов допустимы или относительно безопасны. Данный этап завершается оценкой, которая становится базой для принятия решения относительно конкретного действия. То, что делается на этом этапе процесса контроля, зачастую является самым заметным аспектом системы управленческого контроля. Это, в частности, установка масштаба отклонений, измерение результатов, передача информации и ее оценка (рис. 14.3).

Рис. 14.3. Второй этап процесса контроля.

Масштаб отклонений и принцип исключения

Показатель результативности обеспечивает членов организации четкой и ясной целью, но за редким исключением организации не стремятся достичь этой цели без малейших отклонений. По сути, одна из характеристик хорошего контрольного стандарта – это реалистичный «гарантийный резерв».

Возьмем, например, большой универмаг Macy’s в Нью-Йорке с объемом продаж в сотни миллионов долларов. Предположим, что его цель в следующем году – достичь объема продаж в сумме 365 млн. долл., т. е. 7 млн. долл. в неделю. Если во вторую неделю марта продажи составили 6,8 млн. долл., оснований для тревоги нет. Нехватка 200 тыс. долл., которая привела бы к банкротству среднего розничного торговца, для Macy’s – всего лишь незначительное отклонение от стандарта. Вполне вероятно, что в следующую неделю объем продаж будет намного выше. Суть в том, что объем продаж должен в среднем составлять 7 млн. долл. в неделю, но необязательно продавать ровно на 7 млн. долл. каждую неделю. Если бы система контроля Macy’s должна была реагировать на каждое отклонение от недельного стандарта и вынуждала менеджмент к соответствующим действиям, например к проведению рекламной акции или увольнениям продавцов, ему просто некогда было бы заниматься другими делами. Поэтому руководством фирм и устанавливается масштаб отклонений (насколько реальные результаты могут отклоняться от намеченных). Степень допустимых отклонений зависит от размера компании.

Определение масштаба отклонений – очень важное решение. Если он слишком большой, проблемы могут привести к кризису; если слишком маленький, то организация будет реагировать на каждое незначительное отклонение, что очень дорого обходится и требует много времени. Такая система контроля будет скорее препятствовать, чем помогать достижению целей организации. Это ситуация, когда контроль очень строг и неэффективен. Так, многие правительственные программы неэффективны именно потому, что больше денег идет на административное управление и контроль над ними, а не на их реализацию.

Эффективный контроль всегда экономичен. Выгоды от использования системы контроля должны превышать затраты на нее, которые включают затраты времени управленческого персонала и других работников на сбор, передачу и анализ информации, а также расходы на оборудование для ведения этой деятельности и затраты на хранение и поиск соответствующей информации. Если прибыль на инвестиции в контрольную систему меньше затрат на нее, то контроль неэкономичен и непродуктивен. Для повышения экономической эффективности контрольной системы организации используют управление по отклонениям. Этот метод часто называют принципом исключений; он заключается в том, что система контроля должна приходить в действие только при возникновении серьезных отклонений от стандартов. Более того, он означает, что незначительные по природе операции даже не измеряются.

Понятно, что главная проблема в данном случае – определить, какие отклонения действительно важны. Самый очевидный показатель, долларовый эквивалент, далеко не всегда надежен. Что незначительно в одной ситуации, в другой может приобрести первостепенное значение. Например, если недельный объем продаж General Motors окажется на миллион долларов ниже планового, это на фирме никак не скажется; но если компания жестко не проконтролирует качество 50-центовой детали, вполне возможно, что впоследствии ей придется отозвать с рынка тысячи автомобилей.

Измерение результатов

Измерение результатов, позволяющее оценивать их соответствие стандартам, – самый дорогостоящий и проблемный аспект контроля. Эффективная система измерений должна соответствовать контролируемому с ее помощью виду деятельности. Первым делом надо выбрать единицу измерения, которую можно преобразовать в единицы, в которых выражен стандарт. Так, если стандартом является прибыль, то измерение следует вести в долларах или процентах. Здесь действует одно общее правило – стандарт должен четко указывать, что будет впоследствии измеряться.

Выбор единицы измерения – это, как правило, часто самая простая часть процедуры измерений. Важно, чтобы скорость, частота и точность измерений максимально согласовывались с контролируемой деятельностью. Например, фармацевтическим фирмам необходимо особенно строго контролировать качество своих продуктов, ведь даже малейшие загрязнения способны буквально убить потребителя. Однако производитель лекарств не может измерять качество большого процента выпускаемых им препаратов, поскольку в процессе тестирования они разрушаются. Если такие замеры проводятся слишком часто, то продукты будут настолько дорогими, что купить их смогут очень немногие, что полностью противоречит социальным и финансовым целям фармацевтических компаний. Поэтому эти фирмы тестируют только выборки лекарств из каждой партии, т. е. частота измерений обеспечивает высокую вероятность безопасности продуктов.

Точно так организации не слишком часто проводят аудиторские проверки и инвентаризацию материальных запасов. Конечно, ежедневно пересчитывая свои запасы, производитель будет точно знать, например, сколько он теряет из-за воровства, но при этом у него не останется времени ни на что другое! Поэтому большинство фирм проводят крупные инвентаризации раз в полгода, по опыту зная, что потери из-за воровства за этот период не выходят за пределы допустимых отклонений.

Благодаря новым компьютерным программам контрольные измерения стали более оперативными, дешевыми и точными. Компьютеризированные кассовые аппараты, используемые Sears и J. C. Penny, позволяют отслеживать данные о потоке наличности и материальных запасах на момент покупки. Если объем продаж велик, то этот метод намного дешевле традиционных методов бухгалтерии и обработки информации. Во врезке 14.1 рассказывается о бюджете как инструменте контроля.

Однако любая система сбора и обработки информации относительно дорога. Затраты на измерения зачастую являются единственным затратным фактором процесса контроля, и нередко именно этот фактор определяет, целесообразен ли контроль вообще. Поэтому менеджерам не следует поддаваться искушению измерять все и как можно точнее. В этом случае контроль обходится фирме слишком дорого, а ведь в бизнесе цель измерений заключается в увеличении прибыли, а не в том, чтобы точно установить, что происходит в фирме.

Коммуникации

Эффективность контроля очень зависит от эффективности коммуникаций. Система контроля будет эффективной только в том случае, если соответствующий персонал обладает информацией как о стандартах, так и о результатах своей деятельности. Эти сведения должны быть точными, своевременными и позволяющими людям принимать решения и предпринимать необходимые действия. Желательно также убедиться, что люди полностью поняли новые стандарты. Все это означает, что между лицами, устанавливающими стандарты, и теми, для кого они устанавливаются, необходимо наладить эффективные коммуникации.

Врезка 14.1

Контроль в British Telecom

Центральным элементом системы финансового контроля British Telecom является бюджет. Процесс составления бюджета начинается с разработки пятилетнего плана, который очень подробен и в котором большое внимание уделяется предпосылкам относительно развития рынков и конкуренции, представленным в формате баланса прибылей и убытков. На основании этого плана составляются детальные бюджеты подразделений. Для сравнения результатов деятельности разных подразделений British Telecom требует, чтобы они использовали сопоставимые процедуры бухгалтерской отчетности и калькуляции производственных издержек.

После составления пятилетнего плана и подробных бюджетов эти бюджеты становятся основными контрольными документами фирмы. Процесс контроля включает проведение ежемесячных и ежеквартальных собраний на уровне руководства подразделений, на которых реальные результаты их деятельности сравниваются с запланированными. При наличии отклонений менеджеры должны уметь объяснить их причины.

Эта система контроля служит также руководством для лиц, принимающих решения. Бюджеты подразделений устанавливают также лимиты капитальных затрат. Менеджмент подразделения может одобрить капитальные затраты в пределах, указанных в бюджете, а также по некоторым статьям, не указанным в бюджете. Все проекты, требующие больших капитальных затрат, согласовываются с руководством высшего уровня.

Источник. Paul Norkett, «Financial Control in British Telecom», Accountancy, July 1986, p. 25–26.

Основные трудности в связи со сбором и распространением информации для контроля обусловлены проблемами коммуникации, которые мы обсудили раньше. Хотя некоторые данные собираются и обрабатываются с помощью компьютеров, большая часть информации интерпретируется человеком, что приводит к возможным ее искажениям. Если субъективные оценки неизбежны, эти искажения могут привести к весьма серьезным проблемам. Яркий пример – оценка эффективности работы менеджеров. Оценить деятельность менеджера, особенно низового уровня, который не отвечает за прибыль и расходы, очень трудно. Но если цели, критерии и стандарты сформулированы четко, то сделать это можно с минимальными искажениями и довольно объективно.

Заметим опять, что все указывает на то, что система контроля будет намного эффективнее, если к ее использованию активно привлекаются люди, на которых она оказывает влияние. Популярным сегодня методом вовлечения менеджеров в процесс контроля является управление по целям (МВО), о котором мы говорили в главе 10.

К процессу контроля следует привлекать и рядовых сотрудников. Иногда даже желательно обеспечить их участие в установлении стандартов, хотя обычно это входит в сферу компетенции менеджера. Одно исследование показало, что это серьезно повышает стремление людей к достижению целей организации.

В последнее время большие успехи достигнуты в области обмена чисто количественной информацией. Современный менеджер может получить важнейшие сведения в синтезированной форме и с уже выполненными сравнениями практически одновременно с поступлением исходных данных. Некоторые специалисты считают, что именно эти новые возможности обработки информации для контроля привели к созданию гигантских организаций. Более подробно новые информационные системы менеджмента обсуждаются далее в этой главе.

Оценка

Последняя фаза этапа сравнения заключается в оценке информации о фактических результатах. Менеджер должен решить, насколько достоверны и важны эти сведения. Важная информация – это информация, которая применима к исследуемому явлению и без которой не обойтись в процессе принятия решений.

Иногда эта оценка регламентируется политикой организации. Руководство банка может, например, потребовать от менеджера по кредитам отказывать заявителю, если его задолженность превышает определенный процент его доходов или активов. Во многих случаях руководством служит установленный ранее масштаб отклонений. Но зачастую менеджерам приходится оценивать важность информации и соответствие запланированных и фактических результатов субъективно, исходя из собственного опыта. При этом им необходимо учитывать риск и другие факторы, влияющие на решения. Цель этой оценки состоит в том, чтобы решить, нужно ли что-либо предпринять, и если нужно, то что именно.

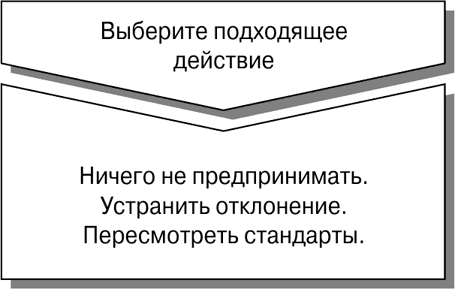

Действие

После оценки начинается третий этап процесса контроля. Здесь менеджер должен выбрать один из трех вариантов действия: ничего не предпринимать, устранить отклонение или пересмотреть стандарт (рис. 14.4).

Рис. 14.4. Третий этап процесса контроля.

Отказ от действий

Основное назначение контроля – сделать так, чтобы процесс управления действительно обеспечивал деятельность в соответствии с планом. К счастью, нередко дела идут вполне нормально. Если сравнение фактических результатов со стандартами свидетельствует о том, что организация успешно движется к намеченным целям, лучше всего ничего не предпринимать. Но в менеджменте нельзя рассчитывать на то, что случившееся один раз будет повторяться. Даже самые совершенные методики со временем становятся неэффективными.

Устранение отклонений

Система контроля, которая не позволяет устранить серьезные отклонения, прежде чем они перерастут в крупные проблемы, бессмысленна. Понятно, что корректирующие мероприятия должны быть сосредоточены на истинной причине проблемы. В идеальном случае на стадии измерений необходимо выявить не только масштаб отклонения от стандарта, но и его причину. Однако в силу того, что значительная доля работы в организации является результатом комплексных групповых усилий, абсолютно точно определить корни той или иной проблемы возможно не всегда. Но в любом случае корректирующие действия должны быть нацелены на выявление причины отклонения и на возвращение организации в нужное русло.

Корректировочные действия могут включать улучшение самых разных внутренних переменных, управленческих функций или технологических процессов. Важно помнить, что причиной проблемы может стать любая переменная величина и что к нежелательным результатам может привести комбинация разных факторов. Очевидно, что менеджер не может выбрать конкретное корректирующее действие потому, что это позволит немедленно разрешить только что возникшую проблему. Прежде чем что-то предпринять, ему необходимо взвесить все внутренние переменные, имеющие отношение к данной проблеме, и взаимосвязи между ними. Из-за тесной взаимосвязи всех подразделений организации любое крупное изменение скажется на всех аспектах деятельности организации. Следовательно, менеджеру необходимо убедиться, что выбранное им «корректирующее действие» поможет разрешить создавшуюся проблему, а не приведет к новым трудностям. Профессор Дж. Коттер из Гарвардского университета проиллюстрировал эту потенциально важную проблему следующим случаем:

Президент одной производственной фирмы, работающей в сфере высоких технологий, за четыре года уволил трех глав инженерного подразделения – каждый раз потому, что его не удовлетворяла деятельность по разработке новых продуктов. Он даже не рассматривал возможность влияния факторов, не входящих в сферу контроля этих менеджеров. Впоследствии фирма стала одной из тех организаций, которые провели тщательный анализ ситуации и пришли именно к такому выводу. Анализ показал, что проблемы были обусловлены сочетанием ряда факторов, в том числе наличием ненадлежащих неформальных норм, отсутствием некоторых видов формальных координационных структур и, между прочим, отношением к ним бывшего президента фирмы. Справедливость этого вывода подтверждало то, что все уволенные менеджеры прекрасно работали главами инженерных подразделений других производственных фирм.

Кроме того, хотя это и трудно, хороший менеджер старается не принимать решений, сулящих быстрые выгоды, но дорогостоящих с точки зрения долгосрочных результатов.

Пересмотр стандартов

Не всегда следует устранять отклонения от стандартов. Иногда нереальными оказываются сами стандарты, ведь они базируются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов необходимо пересматривать и стандарты.

Часто на необходимость пересмотра плана указывает сама система контроля. Например, если почти все торговые агенты перевыполняют нормы продаж на 50 %, очевидно, что они занижены и их следует увеличить. Преуспевающие организации часто пересматривают свои стандарты в сторону увеличения. А иногда, хотя это и нежелательно, оказывается, что план слишком оптимистичен и стандарты надо снизить. Излишне завышенные стандарты вызывают недовольство сотрудников и часто сильно снижают уровень мотивации. Как в случае с корректирующими действиями, потребность в серьезном изменении стандартов нередко является симптомом проблем самого процесса контроля или даже процесса планирования.

На рис. 14.5 представлена общая модель процесса контроля.

Рис. 14.5. Процесс контроля.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике Финансовый контроль (ФК) — осуществляемая в особых формах и особыми методами деятельность государственных и негосударственных органов, наделенных полномочиями

3. Виды контроля

3. Виды контроля В зависимости от субъекта контроля различают следующие его виды.Государственный финансовый контроль – неотъемлемая часть государственного устройства, одна из важнейших функций управления страной, обязательное условие нормального функционирования

3. Составляющие финансового контроля

3. Составляющие финансового контроля Система финансового контроля включает в себя систему бухгалтерского учета, контрольную среду, отдельные средства контроля.Система бухгалтерского учета состоит из учетной политики предприятия, структурного подразделения,

2. Виды контроля

2. Виды контроля В зависимости от субъекта контроля различают следующие его виды.Государственный финансовый контроль – неотъемлемая часть государственного устройства, одна из важнейших функций управления страной, обязательное условие нормального функционирования

14. Функции финансового контроля

14. Функции финансового контроля Основу процесса финансового контроля составляет анализ предмета или явления с целью изучения закономерностей его возникновения, развития и преобразования, эффективности использования во всех сферах хозяйственной

15. Составляющие финансового контроля

15. Составляющие финансового контроля Система финансового контроля включает в себя систему бухгалтерского учета, контрольную среду, отдельные средства контроля.Система бухгалтерского учета состоит из учетной политики предприятия, структурного подразделения,

2 Тирания контроля

2 Тирания контроля Рассматривая в «Богатстве народов» тарифы и другие ограничения в международной торговле, Адам Смит писал:То, что представляется разумным в образе действий любой частной семьи, вряд ли может оказаться неразумным для всего королевства. Если какая-либо

Ненавязчивость контроля

Ненавязчивость контроля Сотрудники выдающихся компаний ощущают, что порученная им работа имеет ясную цель. Отчасти это вопрос подачи информации: лидеры выстраивают взаимодействие с сотрудниками таким образом, что те могут увидеть свою работу в более широком контексте.

От контроля – к приверженности

От контроля – к приверженности Р. Уолтон (1985) придавал приверженности большое значение. Его основная мысль состояла в том, что повышенные показатели труда организация получит в результате отказа от традиционного, ориентированного на контроль подхода к управлению

Вопросы контроля

Вопросы контроля Использование принципов расчета затрат на туристический маршрут особенно мешает, когда дело доходит до разнесения затрат по различным статьям.Представим себе, что при подготовке рекламных материалов о турах в Пальма-де-Майорку в каталог по ошибке

От контроля к раскрепощению

От контроля к раскрепощению Соглашение в духе «выиграл/выиграл» – это гораздо больше, чем описание должностных обязанностей. В большинстве компаний существуют должност-ные инструкции, и они достаточно четко разъясняют, в чем заключается работа и каких результатов

Препятствие № 1. Локус контроля

Препятствие № 1. Локус контроля Когда речь заходит о вашей индивидуальной продуктивности и ее особенностях, нужно понимать: решение проблемы ежедневно угрожающего ей хаоса и дезорганизации начинается с вас и заканчивается вами.Более точно эта зависимость

Вопрос контроля

Вопрос контроля Как представителям человеческого рода нам свойственно естественное стремление к поддержанию чувства комфорта или уверенности в «контроле» над ситуацией.Нам нравится поддерживать ощущение контроля различными способами – например, убеждаясь в том, что

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса? Мы изучаем бизнес и осуществляем инвестиции почти так же, как

Разум вне контроля

Разум вне контроля Кто-то сказал, что разум подобен пьяной обезьяне – он шарахается из стороны в сторону и иногда натыкается на решения. Хотя это не комплиментарный образ человека вроде бы разумного, он правдив в том смысле, что человек ментально собирает свой путь по