6.3. Управление наукоемкостью технологической инновации

6.3. Управление наукоемкостью технологической инновации

В результате инновационной деятельности НПП научные знания преобразуются в инновацию, являющуюся объектом интеллектуальной собственности. Этот процесс можно представить в виде последовательности событий, в результате свершения которых инновация из идеи превращается в конкретный продукт (продуктовую инновацию) и технологию его изготовления (процессную инновацию), а затем переходит в сферу практического использования. Инновационный процесс не прекращается и после промышленного освоения инновации, поскольку по мере распространения технологическая инновация совершенствуется, становится более эффективной. В настоящее время в промышленно развитых странах на долю новых знаний, воплощенных в технологиях, оборудовании и продукции, приходится до 85 % прироста ВВП. Ведущее положение в мире по этому показателю занимают США. Так, в 2000 г. совокупные затраты на НИОКР в США составили $250 млрд, превысив расходы на эти цели Японии, Южной Кореи, Великобритании, Франции, ФРГ, Италии и Канады, вместе взятых.

В условиях глобализации подъем отечественной экономики возможен только на основе инновационного развития, т. е. создания новых продуктов и технологий их изготовления. Поэтому необходимо стимулирование инновационной деятельности отечественных предприятий, особенно относящихся к высокотехнологичным отраслям экономики. Это важно еще и потому, что в отечественной промышленности сейчас в среднем 60 % технологий иностранные. Существует реальная опасность возникновения технологической зависимости отечественной промышленности от зарубежных разработок.

Уникальность российской экономики в том, что она обладает высоким потенциалом не только в сфере добычи и первичной переработки сырья, но и в области создания интеллектуальной собственности. Эта собственность создается за счет использования высоких и так называемых «мягких» технологий». Высокие технологии представляют собой экологически чистые производства с низкой материалоемкостью и трудоемкостью. В понятие «мягкие технологии» включают консалтинг, разработку программного обеспечения, образование и т. д. Поэтому в современных условиях актуальными для отечественных предприятий, в первую очередь высокотехнологичных отраслей, становятся вопросы управления процессами создания интеллектуальной собственности.

Для формирования эффективной системы управления процессами создания интеллектуальной собственности, в первую очередь той ее части, которая учитывается в качестве нематериальных активов научно-производственного предприятия, важна информация о темпах нарастания затрат в цикле НИОКР по созданию технологической инновации. Увеличение затрат на научно-исследовательские работы в рамках создания технологических инноваций улучшает качество научной подготовки производства созданных продуктовых инноваций. В свою очередь, повышение качества научной подготовки производства за счет увеличения затрат приводит к уменьшению доли затрат на разработку конструкторско-технологической документации, необходимой для изготовления и испытания опытных образцов продукции. Кроме того, минимизируются затраты в сфере освоения технологической инновации (в первую очередь в сфере использования процессной инновации, представляющей собой новую технологию производства продукции). Известно, что затраты на выполнение научно-исследовательских работ технологической направленности всегда значительно ниже, чем стоимость опытно-конструкторских разработок. При этом коммерческий успех производимой в рамках технологической инновации продукции в основном закладывается именно на этапе проведения научно-исследовательских работ.

Одним из затратных параметров, характеризующих инновационную активность НПП, является показатель наукоемкости создаваемой технологической инновации. Он представляет собой соотношение между общей суммой затрат предприятия на НИОКР и чистой выручкой от реализации продуктовой инновации. Показатель наукоемкости является важным индикатором и используется для измерения конкурентоспособности как производимых предприятием продуктовых инноваций, так и предприятия в целом. К сожалению, в экономике переходного периода для России была характерна тенденция снижения показателя наукоемкости. Так, например, в 1991 г. значение этого показателя в отечественной экономике в среднем составляло 1,2 %, в 1995 г. – 0,8 %, а в 2000 г. – 0,5 %. Эта тенденция так и не преодолена, что свидетельствует о недостаточной научной базе для инноваций, способной обеспечить конкурентоспособность производимой отечественными предприятиями продукции. Удельный вес инновационных затрат в общем объеме реализованной отечественными предприятиями продукции за последнее десятилетие снизился с 10 до 2 %, в то время как в США этот показатель составляет 20 %. Кроме того, в России очень медленно растет инновационная активность предприятий в промышленных отраслях экономики. Количественно инновационная активность выражается через показатель удельного веса организаций, осуществляющих разработку и использование инноваций. Так, в конце 1980-х гг. в России доля этих организаций составляла 60?70 %, а в настоящее время – только 6 %.

При измерении показателя наукоемкости следует учитывать, что величина чистой выручки, получаемой предприятием от использования технологической инновации, по годам жизненного цикла инновации является переменным параметром. Поэтому показатель наукоемкости целесообразно рассчитывать для ситуации, когда объемы реализации продуктовой инновации носят устойчивый характер.

При этом в ряде случаев разница во времени между моментом окончания НИОКР и моментом начала устойчивого получения выручки может быть весьма существенной. Такая ситуация возникает, например, если созданная технологическая инновация обеспечивает технологический прорыв в той или иной области. Поэтому разновременные инвестиционные затраты предприятия на НИОКР (ЗНИОКР) и результаты, получаемые от реализации продуктовой инновации (ЧВ), путем компаундирования необходимо приводить к сопоставимому виду.

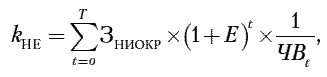

Тогда расчет показателя наукоемкости технологической инновации с учетом разновременности возникновения финансовых потоков, формирующих значения параметров ЗНИОКР и ЧВ, должен выполняться по следующей формуле:

где Е – норма дисконта;

Т – промежуток времени, отделяющий момент окончания НИОКР от начала устойчивого получения высокотехнологичным предприятием выручки от продажи продуктовой инновации.

Расчет показателя наукоемкости технологической инновации с учетом разновременности формирования затрат (ЗНИОКР) и результатов (ЧВ) может быть выполнен и другим способом. В конечном счете по выполнении НИОКР и патентования полученных результатов создается объект интеллектуальной собственности, который учитывается как нематериальный актив. Этот актив отражается на балансе предприятия сначала по первоначальной, а затем по остаточной стоимости (если актив является амортизируемым). Поэтому показатель наукоемкости технологической инновации может быть определен путем сопоставления остаточной стоимости нематериального актива, учитывающего права интеллектуальной собственности на результаты выполненных НИОКР, и чистой выручки предприятия. При этом величина остаточной стоимости нематериальных активов предприятия и величина его чистой выручки определяются для года устойчивого режима использования технологической инновации. Тогда остаточная стоимость нематериального актива составит:

где А – годовая величина начисленной амортизации по нематериальному активу, учитывающему исключительные права интеллектуальной собственности на результаты выполненных НИОКР;

?t – интервал времени, отделяющий момент постановки нематериального актива на баланс предприятия от момента устойчивого получения выручки от реализации продуктовой инновации.

Часто результатом НИОКР является изобретение или полезная модель. Патент на изобретение или свидетельство на полезную модель будет отражать исключительные права на созданную предприятием интеллектуальную собственность. В этом случае при расчете остаточной стоимости таких нематериальных активов целесообразно вводить поправочные коэффициенты. Эти коэффициенты учитывают технико-экономическую значимость созданных технологических инноваций. Существует шкала измерения коэффициента технико-экономической значимости для различных технологических инноваций. Согласно этой шкале для изобретений, относящихся к простой детали, изменению параметра или операции технологического процесса, рекомендуется коэффициент 1,0, а для пионерных технологических инноваций – до 5,0.

В современных условиях в рамках разработки «мягких» технологий все большее распространение получают консалтинговые услуги. Для консалтинговой фирмы одним из видов деятельности будет предоставление за плату прав интеллектуальной собственности, вытекающих из патентов на изобретения, промышленные образцы и т. д. Поэтому выручкой консалтинговой фирмы будут поступления денежных средств от предоставления прав интеллектуальной собственности. Это могут быть и лицензионные платежи (включая платежи на основе ставки роялти) за пользование объектами интеллектуальной собственности.

В высокотехнологичных отраслях экономики объемы инновационной деятельности постоянно увеличиваются, сложность разработок также возрастает. Поэтому необходима координация инновационной деятельности предприятий. Кроме того, процессы глобализации экономики диктуют необходимость повышения конкурентоспособности отечественных предприятий за счет сокращения длительности цикла разработки и освоения высокотехнологичных видов продукции. В связи с этим повышается актуальность проблемы выхода российских предприятий на международные рынки. Это касается не только оборонных предприятий, производящих конкурентоспособные виды вооружений и военной техники, но и высокотехнологичных предприятий других отраслей отечественной экономики. Так, например, Россия может стать одним из мировых лидеров в области информатизации. Современный мировой рынок программных продуктов ежегодно оценивается в $500–600 млрд. Российские специалисты способны эффективно проводить фундаментальные исследования в области программного обеспечения, разрабатывать программно-математическое обеспечение искусственного интеллекта и создания сложных баз данных.

Возрастание издержек, связанных с разработкой НПП интеллектуальной собственности, требует привлечения большого объема финансовых ресурсов. В этих условиях предприятие не всегда способно выполнить дорогостоящие программы НИОКР за счет собственных финансовых ресурсов. Важным фактором эффективного управления процессами создания и использования интеллектуальной собственности становится технологическая конвергенция.

Потенциальный инвестор, принимающий решение о вложении финансовых ресурсов в НИОКР, должен иметь количественную оценку степени риска этих вложений. Степень риска в значительной мере зависит от фактической результативности инновационной деятельности предприятия. Такой подход означает необходимость оценки результативности ранее выполненных предприятием НИОКР.

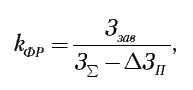

Одним из показателей эффективности инновационной деятельности предприятия является коэффициент фактической результативности. Этот параметр рассчитывается по следующей формуле:

где Ззав – суммарные компаундированные затраты научно-производственного предприятия по завершенным НИОКР, принятым для производства продуктовых инноваций;

З? – суммарные компаундированные затраты предприятия по всем выполнявшимся НИОКР на анализируемом временном интервале. Эта величина представляет собой компаундированное значение рискоинвестиций научно-производственного предприятия;

?ЗП – изменение затрат по незавершенным НИОКР в течение интервала времени, на котором оценивается результативность инновационной деятельности предприятия. Эти работы переходят на следующий временной интервал.

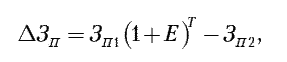

При этом изменение затрат предприятия по незавершенным в анализируемом временном интервале НИОКР рассчитывается по следующей формуле:

где ЗП1, ЗП2 – затраты по незавершенным НИОКР на начало и конец анализируемого периода времени.

При расчете коэффициента фактической результативности инновационной деятельности предприятия разновременные затраты на НИОКР должны быть приведены к единому моменту времени. Как правило, к конечному моменту времени с использованием операции компаундирования. Привести разновременные затраты на НИОКР к единому моменту времени необходимо как для величины Ззав, так и для величины З?.

В случае уменьшения затрат на НИОКР на конец анализируемого периода уровень результативности инновационной деятельности НПП снижается. Кроме того, из-за отсутствия у предприятия задела переходящих на новый период времени НИОКР процесс создания технологических инноваций замедлится. Следовательно, для сохранения достигнутого уровня результативности инновационной деятельности предприятия необходимы соответствующие условия. Одним из них является положительная динамика затрат, во-первых, на НИОКР, а во-вторых, по завершенным предприятием работам. Это означает, что затраты по незавершенным НИОКР на конец анализируемого периода должны превышать затраты на начало этого периода инновационной деятельности предприятия. Сформулированные требования увеличат вероятность эффективного использования ресурсов НПП и венчурных инвесторов в сфере финансирования инновационной деятельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ожидания и инновации

Ожидания и инновации Исследования показывают, что там, где есть инновации, есть победители и проигравшие. А также то, что активные молодые компании имеют преимущество перед признанными лидерами, а последние зачастую недостаточно привержены инновациям, чтобы удержать

Включение новых возможностей технологической платформы 1С 8.2

Включение новых возможностей технологической платформы 1С 8.2 Конфигурация «Бухгалтерия предприятия», которую мы рассматриваем в данной книге, работает на технологической платформе версии 8.2, хотя она изначально создавалась еще под версию 8.1. Поэтому после подключения

Инновации

Инновации Критики введения нового жесткого регулирования заявляют, что оно будет препятствовать нововведениям. Но, как мы уже видели, большая часть инноваций, предложенных финансовой системой, была разработана для того, чтобы обойти стандарты бухгалтерского учета,

Управление уровнями услуг (управление уровнем сервиса)

Управление уровнями услуг (управление уровнем сервиса) В настоящее время на предприятиях не используется ни внутренняя сервисная модель, ни модель взаимоотношения с аутсорсинговыми организациями на принципах соглашений об уровне обслуживания.Отношения с внутренними

«ИННОВАЦИИ ИНКОРПОРЕЙТЕД»

«ИННОВАЦИИ ИНКОРПОРЕЙТЕД» Организации, придающие значение компетенциям, привлекают великих сотрудников, чтобы реализовать возможности, рождающиеся благодаря разнообразию. Тем не менее даже людям с отклонениями от нормы необходимо знать, кто они, куда идут и почему.

Инновации

Инновации Самое долгосрочное и устойчивое конкурентное преимущество бизнес получает, если он способен систематически опережать своих конкурентов в инновациях, благодаря которым либо повышается эффективность производства, либо создается большая ценность

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ И УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ И УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ По мнению А. Мэйо (2001), главное различие между УЧК и УЧР заключается в том, что первое считает сотрудников активом организации, а второе – источником издержек. Кирнс (2005) утверждает, что для УЧК «люди

Инновации

Инновации Инновации возникают благодаря любопытству, открытости, увлеченности, учебе, креативности, работе в команде, сотрудничеству, распознаванию образцов поведения, психологической безопасности, экспериментам и, конечно, принятию неудач в этом процессе

Инновации

Инновации Инновации – это любые изменения, создающие новые ценности для организации или общества; но не забывайте, что в итоге только заинтересованные лица определяют, что такое ценность. Корпоративными инновациями являются новые идеи и концепции, новые товары и услуги,

Социальные инновации

Социальные инновации Самой разрушительной силой в истории человечества были социальные инновации. Наш сегодняшний мир – результат применения в обществе модели доминирования, которая появилась примерно 10 000 лет назад. Это было социальным изменением, последствия

19.6. Инновации и управление рисками в закупках

19.6. Инновации и управление рисками в закупках Как подробно обсуждалось в Главе 13, риск-менеджмент – важный компонент успешных закупок. Цепочка поставок может разорваться, если подрядчик прерывает поставку, скажем, потому что сталкивается с финансовыми трудностями,

Глава 8 Инновации

Глава 8 Инновации Полезно определить ключевые фигуры, которые могут сделать компанию непобедимой:• «Мыслитель»: выдвигает новые оригинальные идеи;• «Новатор»: запускает новые товары и услуги на рынок, изменяет существующие;• «Изобретатель»: выдвигает новые

Инновации

Инновации Другой способ классификации поведения потребителей предусматривает анализ с точки зрения их склонности к инновациям и готовности покупать что-то новое. Для идентификации различных типов поведения потребителей Роджерс разработал способ классификации с

Глава 2 Управление рисками – это управление проектами для взрослых

Глава 2 Управление рисками – это управление проектами для взрослых Руководитель группы: Мы проводим завтра собрание по этому поводу, но боюсь, станет еще хуже. Руководитель проекта: Не проводите собрание. Глава определений, относящихся к управлению рисками, начинается с

Это не о технологической ерунде, это личное

Это не о технологической ерунде, это личное Ежегодно появляются сотни миллионов новых веб-страниц, и эта цифра возрастает в три раза каждый год. Итак, как же Yahoo! удерживает лидерство во всевозрастающей информационной среде, называемой Интернет, служа проводником