2.1.3. Бухгалтерская сбалансированность и бухгалтерский отчет

2.1.3. Бухгалтерская сбалансированность и бухгалтерский отчет

Бухгалтерская сбалансированность отражается в отчете о финансовом состоянии организации, так называемом балансовом отчете. Чтобы уяснить экономическую сущность сбалансированности представим себе, что балансовый отчет составляется после каждой хозяйственной операции.

Рассмотрим это на условном примере.

Операция 1. Учредители заключили соглашение о создании общества с ограниченной ответственностью – ООО «Стимул».

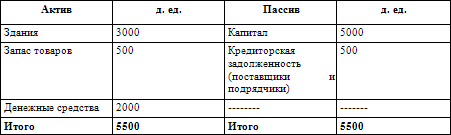

1 июня 200Х года они внесли на расчетный счет после регистрации общества 5000 д. ед. Балансовый отчет будет выглядеть следующим образом:

Балансовый отчет ООО «Стимул» по состоянию на 1 июня 2000Х г.

Операция 2. 5 июня приобретено имущество (здание) за 3000 д. ед. с оплатой по безналичному расчету. Результатом этой операции явилось уменьшение денежных средств на расчетном счете и появление нового актива – здания. В балансовом отчете это отразится так:

Балансовый отчет ООО «Стимул» по состоянию на 5 июня 200Х г.

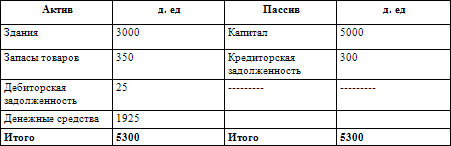

Операция 3. 8 июня 200Х г. ООО «Стимул» приобрело товаров у ООО «Заря» на 500 д. ед. с обязательством заплатить за них в течении двух недель. Результатом этой операции явилось приобретение нового актива, запаса товаров, и возникновение задолженности (кредиторской) за товары. Балансовый отчет выглядит теперь таким образом:

Балансовый отчет ООО «Стимул» по состоянию на 8 июня 200Х г.

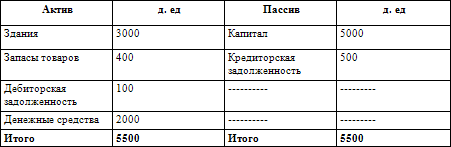

Операция 4. 10 июня 200Х г. часть товаров стоимостью 100 д. ед. были проданы магазину «Уют» за эту же сумму с отсрочкой их оплаты (в кредит). В результате этой хозяйственной операции произошло сокращение запаса товаров и создан новый актив – дебиторская задолженность. Балансовый отчет будет выглядеть так:

Балансовый отчет ООО «Стимул» по состоянию на 10 июня 200Х г.

Операция 5. Продажа актива с немедленной оплатой наличности.

13 мая 200Х г. товары стоимостью 50 д. ед. были проданы. Здесь один актив – запас товаров, уменьшился, в то время как другой актив – расчетный счет, увеличился. Балансовый отчет будет выглядеть следующим образом:

Балансовый отчет ООО «Стимул» по состоянию на 13 мая 200Х г.

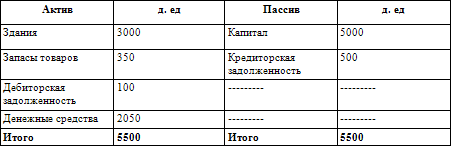

Операция 6. 20 июня 200Х г. ООО «Стимул» оплатило чеком на 200 д. ед. часть задолженности ООО «Заря». Произошло уменьшение средств на расчетном счете ООО «Стимул» и снизилась задолженность кредитору. Балансовый отчет после этого примет вид:

Балансовый отчет ООО «Стимул» по состоянию на 20 июня 200Хг.

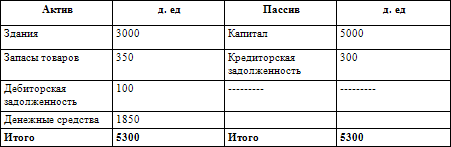

Операция 7. 25 июня 200Х г. Магазин «Уют» оплатил часть задолженности ООО «Стимул» чеком на 75 д. ед. В результате произошло увеличение денежных средств на расчетном счете, и уменьшилась дебиторская задолженность. В балансовом отчете это получило такое отражение:

Балансовый отчет ООО «Стимул» по состоянию на 25 июня 200Х г.

По данным приведенного примера легко заметить, что каждая операция затрагивает две статьи: в одних случаях уменьшается один актив и увеличивается другой; в других случаях происходит противоположное изменение. В результате при проведении всех операций равенство суммы активов и суммы капитала и обязательств (суммы пассива) сохраняется. Это мы видели и на примере анализа типов хозяйственных операций.

Составляя балансовые отчеты по каждой операции, мы получим, в конце концов, к концу отчетного периода балансовый отчет, или отчетный баланс за единицу учетного цикла – месяц и «сведем» баланс за квартал, год. Но практически это возможно при очень небольших объемах деятельности. Во всех остальных случаях это не только нерационально, но и невозможно, даже при использовании автоматизации учета.

Практически, как уже было отмечено, сбалансированность, основанная на принципе двойной записи, дает информацию для составления отчетного баланса и других форм отчетности в виде так называемого пробного баланса.

Понятие «пробный» баланс11 привнесено в теорию отечественного учета в 90 х г. прошлого столетия, когда по рекомендациям международных организаций профессиональных бухгалтеров было рекомендовано выпустить серию учебных пособий и книг по бухгалтерскому учету для России, реформирующей отечественный бухгалтерский учет в условиях рынка.

В отечественном бухгалтерском учете аналогом пробного баланса является оборотная ведомость, иногда ее называют «сальдовый баланс» или «оборотно-сальдовый баланс». Она представляет собой способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Данные оборотной ведомости об остатках по счетам используются при составлении бухгалтерского баланса6.

В переводной литературе пробный баланс и оборотная ведомость обозначаются одинаково – Trial balance. Однако в отличие от отечественного понятия оборотной ведомости на Западе придается не только процедурный (технический) характер, выполняющий функцию контроля записей, но и экономический смысл. Считается что оборотная ведомость (Trial balance) – это итог части процедуры составления финансовой отчетности из регистров в системе двойной записи. Из оборотной ведомости берут все сальдо расходов и доходов для того, чтобы создать отчет прибылей и убытков или отчет о доходах8.

В книге Л. Чедвика «Основы финансового учета»17 приводится характеристика «предварительного баланса», который формируется непосредственно перед составлением счета продаж и прибылей и убытков, а также балансового отчета для проверки балансирования всех показателей перед началом следующего этапа (месяца). Он представляет собой сумму сальдо по всем счетам. В конце отчетного периода по каждому счету выводится сальдо и составляется список всех сальдо. Обе стороны списка должны балансироваться (каждой записи по дебету соответствует запись по кредиту и наоборот). Тем самым предварительный баланс является арифметической проверкой того, что все хозяйственные операции отражены по принципу двойной записи.

После заполнения предварительного баланса вносятся некоторые корректировки согласуемые с определенными концепциями бухгалтерского учета, например:

предоплаты (авансы);

накопления (доходов и затрат);

закрытие запасов;

амортизация;

предполагаемые дивиденды;

переводы средств в резервы.

После корректировки предварительного баланса подготавливаются итоговые отчеты. Информация, необходимая для счета продаж и прибылей и убытков, переводится на этот счет со счетов учетных регистров. Все остальные сальдо счетов учетных регистров заносятся в балансовый отчет и переносятся как открытые сальдо на следующий отчетный период.

Таким образом, пробный баланс и предварительный баланс соответствуют друг другу. И тот и другой можно назвать одним из бухгалтерских рабочих документов, используемых для подготовки бухгалтерской финансовой отчетности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных),

ЛЕКЦИЯ № 12. Бухгалтерская отчетность

ЛЕКЦИЯ № 12. Бухгалтерская отчетность 1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский

96. Бухгалтерский баланс (форма № 1) и Отчет о целевом использовании полученных средств (форма № 6)

96. Бухгалтерский баланс (форма № 1) и Отчет о целевом использовании полученных средств (форма № 6) Бухгалтерский баланс (форма № 1). Образцы отчетных форм, в частности формы № 1, облегчены, поскольку сняты расшифровки статей, в том числе нематериальных активов,

8.1. Бухгалтерская отчетность

8.1. Бухгалтерская отчетность По видам отчетность торговых организаций подразделяется на:1) бухгалтерскую;2) статистическую;3) оперативную.Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее

29. Бухгалтерская отчетность

29. Бухгалтерская отчетность Бухгалтерская отчетность – это получение итоговых данных о результатах работы предприятия за отчетный период.Бухгалтерскую отчетность составляют предприятия, являющиеся юридическими лицами, независимо от форм собственности. Предприятия,

Двойная бухгалтерская запись

Двойная бухгалтерская запись Бухгалтерский счет – это базовое понятие бухгалтерского языка, предназначенного для описания хозяйственной жизни организации. А рабочий план счетов – это алфавит бухгалтерского языка, составленный для нужд конкретной организации. С

Текущая бухгалтерская работа

Текущая бухгалтерская работа Чтобы не запутаться в потоке информации, бухгалтеры должны работать по системе. Эти системы могут быть разными. В рассматриваемой бухгалтерской системе важнейшим элементом является бухгалтерская книга – журнал проводок, в которую

7.1. Бухгалтерская отчетность

7.1. Бухгалтерская отчетность ФСС. Организации, состоящие на учете по упрощенной системе налогообложения, представляют отчет в Фонд страхования до 15 числа, следующего за последним месяцем квартала по расходам и травматизму.Сумму пособий по временной нетрудоспособности,

XI Промежуточная бухгалтерская отчетность

XI Промежуточная бухгалтерская отчетность 48. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.49. Промежуточная

33. Сводная бухгалтерская отчетность

33. Сводная бухгалтерская отчетность Сводная бухгалтерская отчетность – это система показателей, отражающая финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций, являющихся юридическими лицами.Сводная

37. Бухгалтерская (финансовая) иинформация

37. Бухгалтерская (финансовая) иинформация Бухгалтерская (финансовая) информация об имущественном состоянии и финансовых результатах деятельности организации является важным источником информации для клиентов и других партнеров, так как благодаря открытости данных

Бухгалтерская инженерия

Бухгалтерская инженерия В 1990-е годы публикуемая компаниями статистика показывала ежегодный прирост прибылей на 15–20 %. Именно эти цифры аналитики ежегодно закладывали в свои прогнозы, формируя таким образом ожидания инвесторов. И последних абсолютно не смущал тот факт,

Периодически корректируйте сбалансированность бизнес-модели с помощью большого шага в другом измерении

Периодически корректируйте сбалансированность бизнес-модели с помощью большого шага в другом измерении Три измерения бизнес-модели должны работать согласованно, как показано на рисунке 19. Хотя каждое из указанных измерений должно функционировать постоянно, трудно