Двойная бухгалтерская запись

Двойная бухгалтерская запись

Бухгалтерский счет – это базовое понятие бухгалтерского языка, предназначенного для описания хозяйственной жизни организации. А рабочий план счетов – это алфавит бухгалтерского языка, составленный для нужд конкретной организации.

С помощью этого алфавита делаются записи событий хозяйственной жизни на бухгалтерском языке.

Элементарная запись на бухгалтерском языке называется проводкой.

Проводка – это описание события хозяйственной жизни организации или описание хозяйственного факта. На схеме типовых перемещений средств между бухгалтерскими счетами производственного предприятия (см. рис. 1.8) эти события были показаны стрелками.

Согласно схеме (см. рис. 1.8) проводка должна содержать следующие элементы:

• дату события;

• первый бухгалтерский счет и способ его использования;

• второй бухгалтерский счет и способ его использования;

• денежную сумму;

• комментарий: номер и название документа, который подтверждает событие, и любые другие пояснения.

Чтобы проводку было удобно отличать от других проводок, ей следует присвоить порядковый номер.

В приведенном перечне два раза употреблено понятие «способ использования бухгалтерского счета». Таких способов два: приход и расход.

Приход означает, что денежная сумма проводки добавляется к той денежной сумме, которая уже числится на счете. Расход означает, что денежная сумма проводки вычитается из денежной суммы, которая уже числится на счете.

В проводке обязательно используются два бухгалтерских счета, поэтому бухгалтерия, которая ведется в организациях, называется двойной.

Бухгалтерская запись, регистрирующая хозяйственные события обязательно по двум счетам, называется двойной бухгалтерской записью, в отличие от двойной бухгалтерии, когда бухгалтер ведет два разных бухгалтерских учета: «белую бухгалтерию» – для налоговой инспекции и «черную бухгалтерию» – для нужд руководства и собственника.

Проводка может показывать, что деньги прибывают по обоим задействованным счетам.

В качестве примера рассмотрим следующее хозяйственное событие. В процессе создания общества с ограниченной ответственностью «Белая ромашка» будущий его собственник открыл в коммерческом банке расчетный счет и сделал начальный вклад в размере 10 000 руб.

Проводка, которой бухгалтер общества затем отразит это событие, будет показывать приход денежной суммы 10 000 руб. на счета 51 «Расчетные счета» и 80 «Уставный капитал». Запись проводки может выглядеть следующим образом.

Операция отражается в учете проводкой:

Но чаще проводка показывает, что деньги прибывают на одном счете и убывают на другом. Именно такими проводками описывается большинство хозяйственных событий, показанных на приведенных выше схемах типовых перемещений средств между бухгалтерскими счетами.

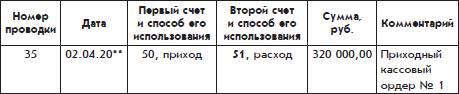

ПРИМЕР

Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам и принес эти деньги в кассу организации. Проводка, описывающая это событие, означает расход денежной суммы 320 000 руб. со счета 51 «Расчетные счета» и приход денежной суммы 320 000 руб. на счет 50 «Касса».

Получение наличных денег в банке отражается проводкой:

Проводки могут отражать также расход по обоим задействованным счетам.

При этом следует соблюдать достаточно простые правила. Если оба счета активные или пассивные, то по одному счету отражается приход, а по другому – расход. Это логично: одно имущество меняется на другое (т. е. один актив на другой актив) или один долг организации меняется на другой долг этой организации (т. е. один пассив на другой пассив).

Если же один счет активный, а другой пассивный, то по обоим счетам записывается либо приход, либо расход.

Это тоже логично. Когда организация берет у кого-то вещь, то у нее одновременно появляется и эта вещь (актив), и денежный долг этому кому-то (пассив). И когда организация расплачивается за эту вещь, то одновременно лишается денег (актива), но и погашается долг(пассив).

В целом же все получается тяжеловесно. Мало того, что бухгалтеру нужно правильно выбрать из Плана счетов два бухгалтерских счета или субсчета, он должен определить, какой вариант использования этих счетов из четырех возможных является правильным:

• приход по обоим счетам;

• расход по обоим счетам;

• приход по первому счету и расход по второму;

• расход по первому счету и приход по второму.

А если в проводке будет задействован активно-пассивный счет, который в зависимости от ситуации имеет значение активного или пассивного счета, то как же тут не запутаться?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Двойная вершина

Двойная вершина Двойная вершина является близкой родственницей двойного дна. Двойная вершина Ценовая модель, при которой имеют место два касания зоны снизу. Рынок поднимается, находит сопротивление в районе зоны и опускается, после чего происходит еще одно безуспешное

ЛЕКЦИЯ № 4. Счета и двойная запись

ЛЕКЦИЯ № 4. Счета и двойная запись 1. Виды счетов, их структура В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены

2. Двойная запись, ее назначение

2. Двойная запись, ее назначение Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.Двойная

ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ И ЕЕ ЗНАЧЕНИЕ

ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ И ЕЕ ЗНАЧЕНИЕ Каждая хозяйственная операция вызывает равновеликие изменения в двух статьях баланса и равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, связанных с балансом и открываемых на основе его

57. Двойная запись хозяйственных операций по счетам

57. Двойная запись хозяйственных операций по счетам Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной

8. Система счетов и двойная запись

8. Система счетов и двойная запись Средства предприятия, а также их источники образования по экономическим признакам объединяются в однородные группы, которые называются счетами, т. е. каждый счет создан для учета одинаковых объектов по экономическому содержанию, и в

Простая запись

Простая запись Такие бухгалтерские понятия, как «актив», «пассив», «дебет» и «кредит», применимы только к балансовым счетам. Все эти понятия используются в проводке, которая представляет собой описание события хозяйственной жизни организации, составленное по правилам

16. Система счетов и двойная запись

16. Система счетов и двойная запись Для текущего учета и контроля используется система счетов бухгалтерского учета.В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема

18. Двойная запись

18. Двойная запись Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.Синтетический и

Двойная жизнь

Двойная жизнь Бесспорно, сказались и личные особенности венгерского лидера. Как он сам говорил в одном из интервью, ему еще в детстве довелось существовать своеобразной двойной жизнью. Появился на свет он незаконнорожденным в 1912 г. в Фиуме на побережье Адриатики. В свое

Запись ваших сообщений

Запись ваших сообщений · Сделайте все возможное, чтобы ваши исходящие сообщения были краткими и выразительными. После их записи проверьте степень их внятности и энергичности.· Если вы собираетесь отсутствовать на работе больше чем один день, оставьте для своих

6.5.6. Двойная структура

6.5.6. Двойная структура Действенным способом защиты стратегических проектов является разделение фирмы на две. Подразделения, имеющие стабильный доход и экономически выгодное положение, объединены под началом управляющего, отвечающего за текущую

Двойная скользящая средняя

Двойная скользящая средняя Это очень простая система, согласно которой покупки и продажи осуществляются, когда 100-дневная скользящая средняя пересекает более медленную 350-дневную скользящую среднюю. Эта система всегда присутствует на рынке, либо в виде длинных, либо в

II. Запись инфопродукта

II. Запись инфопродукта 1. Определите техническую наполненность инфопродукта (текст, аудио, видео).2. Запишите инфопродукт.3. Сожмите аудио и видео.4. «Почистите» аудио и видео.5. Если нужен дополнительный текст – сделайте транскрипцию аудио.6. Проверьте транскрипцию на

Перекрестная запись идей

Перекрестная запись идей ЦЕЛЬ ИГРЫИногда самая лучшая идея представляет собой компиляцию нескольких разных идей. Перекрестная запись идей (Brainwriting) – это простейший способ генерации идей в группе, обмена ими и построения на их основе чего-то большего. Одна голова хорошо,

Ваша первая запись готова

Ваша первая запись готова Итак, вы начали вести свой Дневник сканера. Поздравляю! Вы узнали, что такое поймать идею, пока она вас интересует. Теперь вы поняли, как сохранить мечту, пусть даже мимолетную, пусть даже одну из многих.Зачем нужно сохранять свои мечты?Есть