16. Система счетов и двойная запись

16. Система счетов и двойная запись

Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

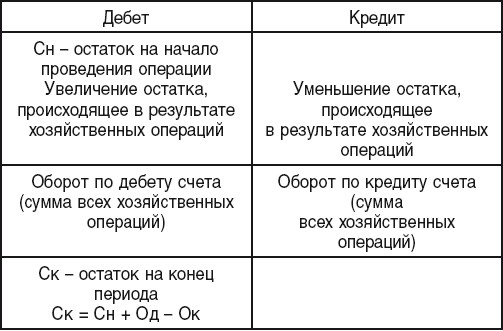

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

7 Система национальных счетов не отражает стадии экономического цикла

7 Система национальных счетов не отражает стадии экономического цикла Статистика валового национального продукта (ВНП) и вообще определения и методология системы национальных счетов не обеспечивают надежных указаний на отклонения в экономике. Действительно, валовой

Двойная вершина

Двойная вершина Двойная вершина является близкой родственницей двойного дна. Двойная вершина Ценовая модель, при которой имеют место два касания зоны снизу. Рынок поднимается, находит сопротивление в районе зоны и опускается, после чего происходит еще одно безуспешное

ЛЕКЦИЯ № 4. Счета и двойная запись

ЛЕКЦИЯ № 4. Счета и двойная запись 1. Виды счетов, их структура В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены

2. Двойная запись, ее назначение

2. Двойная запись, ее назначение Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.Двойная

5.2.1. Система счетов учета затрат на производство продукции и ее продаж

5.2.1. Система счетов учета затрат на производство продукции и ее продаж Выбор системы счетов для учета затрат на производство продукции (выполнение работ, оказание услуг) и ее продажи в значительной мере зависит от масштабов деятельности организации, отраслевых,

5.2.2. Система счетов для учета расходов по элементам затрат

5.2.2. Система счетов для учета расходов по элементам затрат В соответствии с п. 8 ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам:• материальные затраты (за вычетом стоимости возвратных отходов);• затраты на оплату

ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ И ЕЕ ЗНАЧЕНИЕ

ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ И ЕЕ ЗНАЧЕНИЕ Каждая хозяйственная операция вызывает равновеликие изменения в двух статьях баланса и равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, связанных с балансом и открываемых на основе его

56. Система счетов бухучета, их назначение и внутреннее строение

56. Система счетов бухучета, их назначение и внутреннее строение Счета бухучета являются способом классификации, отражения и соизмерения показателей о хозяйственной деятельности.По форме счет можно представить как лист бумаги или таблицу, в заглавную часть которой

57. Двойная запись хозяйственных операций по счетам

57. Двойная запись хозяйственных операций по счетам Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной

Двойная бухгалтерская запись

Двойная бухгалтерская запись Бухгалтерский счет – это базовое понятие бухгалтерского языка, предназначенного для описания хозяйственной жизни организации. А рабочий план счетов – это алфавит бухгалтерского языка, составленный для нужд конкретной организации. С

16. Система счетов и двойная запись

16. Система счетов и двойная запись Для текущего учета и контроля используется система счетов бухгалтерского учета.В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема

18. Двойная запись

18. Двойная запись Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.Синтетический и

7 Система национальных счетов не отражает стадии экономического цикла

7 Система национальных счетов не отражает стадии экономического цикла Статистика валового национального продукта (ВНП) и вообще определения и методология системы национальных счетов не обеспечивают надежных указаний на отклонения в экономике. Действительно, валовой

4. Система национальных счетов и ее показатели

4. Система национальных счетов и ее показатели Для анализа экономических событий, сложных хозяйственных взаимосвязей необходима система надежных, взаимодополняющих показателей. Современная СНС была утверждена ООН в 1993 г, которая несколько видоизменила наименования

Тема 15 НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ

Тема 15 НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ 15.1. Сущность национального счетоводства. Модели национальных счетовВ развитых странах важное место занимает формирование единой системы учета и отчетности с согласованными между собой элементами. Такая

1. Система национальных счетов

1. Система национальных счетов Впервые термин «национальное счетоводство» был принят голландским ученым Ван Клиффом в 1950 г. Предпосылками развития системы национального счетоводства (СНС) послужили великая экономическая депрессия 1929–1933 гг. и Вторая мировая война. В