61. Учет валютных операций

61. Учет валютных операций

Операция продажи излишка иностранной валюты, имеющегося на валютном счете организации, описывается записями:

Дт 91 «Прочие доходы и расходы» Кт 52 «Валютные счета» – списана проданная иностранная валюта;

Дт 51 «Расчетный счет» Кт 91 «Прочие доходы и расходы» – оприходована рублевая выручка от продажи;

Дт 91 «Прочие доходы и расходы» Кт 99 «Прибыли и убытки» – отражена положительная курсовая разница; или Дт 99 «Прибыли и убытки» Кт 91 «Прочие доходы и расходы» – отражена отрицательная курсовая разница.

При покупке иностранной валюты ее стоимость зачисляется на дебет счета 52-1 в сумме, определенной путем пересчета иностранной валюты по курсу Банка России на дату зачисления, в корреспонденции счета 51 или 76 «Расчеты с разными дебиторами и кредиторами».

Для учета валютных ценностей организация может использовать также счет 55 «Специальные счета в банках», по которому могут быть открыты следующие субсчета: 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Основным нормативным документом, регламентирующим учет активов и обязательств, стоимость которых выражена в иностранной валюте, является одноименное ПБУ 3/2006.

Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ.

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

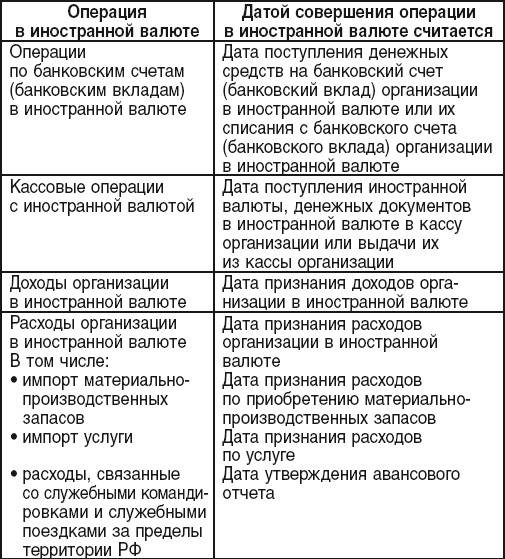

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте (см. табл.).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

6. ОСНОВНЫЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

6. ОСНОВНЫЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ На территории РФ официальной денежной единицей является российский рубль. Все расчеты и платежи в стране осуществляются в рублях, за исключением случаев, предусмотренных законом. Золотое содержание рубля не

8. Основы валютных отношений. Взаимосвязь нац. денежной единицы с иностранной валютой. Виды валютных курсов. Валютное регулирование. Денежное обращение

8. Основы валютных отношений. Взаимосвязь нац. денежной единицы с иностранной валютой. Виды валютных курсов. Валютное регулирование. Денежное обращение Основы валютных отношенийМягкая система фиксированных курсов (Брентон-Вудсская система):(Брентон-Вудс — название

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

56. Аудит валютных операций коммерческого банка

56. Аудит валютных операций коммерческого банка Прежде всего необходимо убедиться, что у банка есть лицензия Центрального Банка России на осуществление операций в иностранной валюте. Переоценка валютных средств «Положение о порядке ведения бухгалтерского учета

8. Учет кассовых операций

8. Учет кассовых операций Для формирования отчетов по кассовым операциям существует отчет «Кассовая книга», который формируется на основании кассовых документов. Отчет по кассе предназначен для выявления остатков денег в кассе и для осуществления контроля денежных

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

Глава 5 НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВАЛЮТНЫХ ОПЕРАЦИЙ

Глава 5 НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВАЛЮТНЫХ ОПЕРАЦИЙ Банковское регулирование – это система норм государственно-властного характера, имеющая целью ограничение и упорядочение банковской деятельности, в обществе оно представлено в двух видах: пруденциального и

Виды валютных операций

Виды валютных операций Валютные операции (лат. operatio – действие) представляют собой действия по организации и управлению денежными отношениями, возникающими при движении валюты и ценных бумаг в валюте.Валютные операции осуществляют банки, имеющие статус

2.5. АУДИТ ОПЕРАЦИЙ НА ВАЛЮТНЫХ СЧЕТАХ

2.5. АУДИТ ОПЕРАЦИЙ НА ВАЛЮТНЫХ СЧЕТАХ В соответствии с нормативно-законодательными документами предприятие может открыть одновременно два валютных счета – транзитный и текущий.Валютная выручка, поступающая от нерезидентов, зачисляется первоначально на транзитный

115. Учет операций по НДС

115. Учет операций по НДС Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».Счет 19 имеет следующие

2.11. Учет операций с тарой

2.11. Учет операций с тарой Тара – это вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей.Требования к упаковке товара при передаче его от поставщика покупателю предусмотрены Гражданским кодексом РФ, в

2.1. Учет кассовых операций

2.1. Учет кассовых операций 2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

2.3. Учет движения валютных средств

2.3. Учет движения валютных средств 2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?? Законом Российской Федерации от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями,

41. Учет валютных средств

41. Учет валютных средств Валютные счета открываются в банках, имеющих лицензию Центрального банка России. Они открываются в свободно—конвертируемой валюте.Синтетический учет валютных операций осуществляется на счете 52 «Валютный счет», и учет одновременно ведется в

27. Регулирование валютных операций

27. Регулирование валютных операций Валютная политика (в/п) – совокупность мер в области валютных отношений, осуществляемых государством в соответствии с выработанными политическими и экономическими ориентирами.Различают текущую и долговременную в/п:Текущая в/п