9. Пассив баланса

9. Пассив баланса

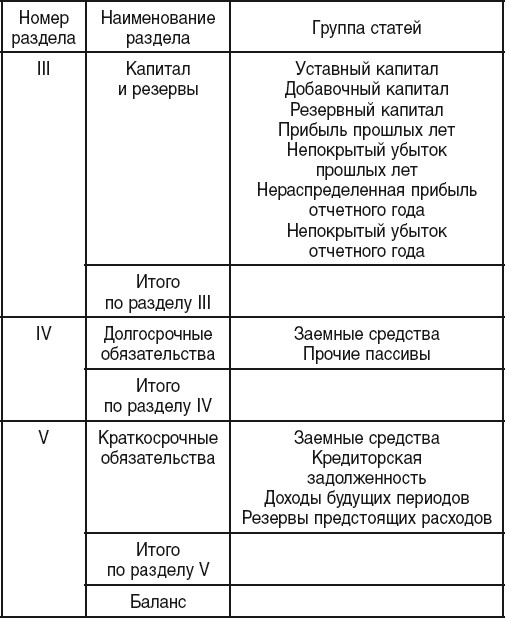

Пассив баланса – часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл.).

Пассив бухгалтерского баланса (сокращенный)

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Теория платежного баланса

Теория платежного баланса Согласно теории платежного баланса, обменные курсы валют должны находиться на таком уровне, чтобы стабилизировать текущий платежный баланс государства. В странах с торговым дефицитом существует спрос на иностранную валюту, поскольку для

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

6. Сущность баланса

6. Сущность баланса Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия

8. Актив баланса

8. Актив баланса Актив баланса – часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение.В разделе I актива баланса «Внеоборотные активы» представлены все

Важность восстановления баланса

Важность восстановления баланса В основе всех рассуждений о портфелях, которыми мы занимались до сих пор, лежит важное предположение: в конце каждого года инвестор восстанавливает баланс портфеля и возвращает его к целевому составу. Если определенный актив показал

В поисках финансового баланса

В поисках финансового баланса Планировать финансовое будущее – значит идти на компромисс. По большому счету, это напряженное столкновение между необходимостью жить сегодняшним днем и стремлением откладывать средства на черный день.То, что на первый взгляд кажется

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

86. Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

8.2. Смещение баланса сил

8.2. Смещение баланса сил Тезис о «новой холодной войне» между Западом и Россией, выдвинутый англо-американскими СМИ, ярко выражает уязвленную реакцию стратегов конфронтации на изменение соотношения сил на мировой арене. Поскольку признание собственных политических

Вне баланса...

Вне баланса... В целом революция секьюритизации позволила банкам вывести активы за пределы своих учетных книг в нерегулируемые непрозрачные специальные компании. Они продавали закладные со скидкой страховщикам, таким как «Меррил Линч», «Бир Стирнс», «Ситигруп» и

Колесо баланса

Колесо баланса А прямо сейчас давайте проработаем с вами небольшое упражнение. Возможно, вы уже делали его раньше — это «Колесо жизненного баланса».Если уже делали, сделайте еще раз — это тот случай, когда повторение полезно. У вас будет возможность сравнить прошлый опыт

Коэффициенты баланса

Коэффициенты баланса Самый распространенный метод оценки финансового рычага – сравнить балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. В результате выводится отношение задолженности к активам и отношение

Проверка баланса

Проверка баланса Если мы привлекаем прибыльные проекты – это значит, что наш маркетинг работает, так? К сожалению, нет. Есть и еще одна преграда, которую необходимо преодолеть. Вы должны себя спрашивать: способствует ли новая работа улучшению ваших навыков, тем самым

Пассив или актив?

Пассив или актив? Я знаю, что многие из вас с опаской и неохотой выбирают путь к финансовой свободе, и причиной тому является ваша вторая половина. Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар