74. Коэффициенты ликвидности

74. Коэффициенты ликвидности

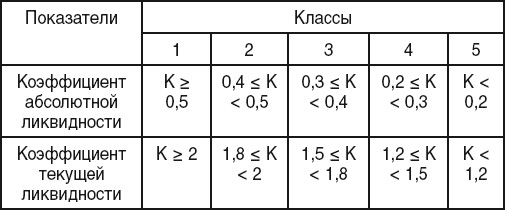

Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Рассчитывается этот коэффициент как отношение ликвидных активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность (деньги, ценные бумаги со сроком погашения до одного года):

Ка. л = (стр. 250 + стр. 260) (ф. № 1)/(стр. 690 – стр. 640) (ф. № 1).

Коэффициент текущей ликвидности характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов. Рассчитывается этот коэффициент как отношение оборотных средств к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства предприятия:

Кт. л = (стр. 240 + стр. 250 + стр. 260) (ф. № 1)/(стр. 690– стр. 640) (ф. № 1).

Показатели ликвидности имеют нормативное значение и в зависимости от величины характеризуют степень финансовой устойчивости организации:

1– й класс – предприятия с хорошим запасом финансовой устойчивости, гарантирующим возвратность заемных средств;

2– й класс – предприятия, имеющие невысокий уровень риска невозврата задолженности кредиторам;

3– й класс – предприятия с высоким уровнем риска банкротства, характеризующимся невосприимчивостью профилактических мер по финансовому оздоровлению;

4– й класс – наличие ярко выраженных признаков банкротства;

5– й класс – фактический банкрот.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Коэффициенты зависят от отрасли

Коэффициенты зависят от отрасли Рентабельность, как и другие коэффициенты, сильно зависит от отрасли. Уровень прибыли в отрасли зависит от ее физических потребностей. Тяжелая промышленность, например сталелитейная, удовлетворяется рентабельностью активов менее 10 %.

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ 1 Показатели ликвидности. 1.1 Коэффициент текущей ликвидности(Денежные средства (остатки на расчетных счетах, а также остатки наличных денег в кассе) + Краткосрочные финансовые вложения + краткосрочная дебиторская

Коэффициенты альфа (α), бета (β) и волатильность

Коэффициенты альфа (?), бета (?) и волатильность 1. Коэффициент бета – соотношение изменения цены отдельного инструмента (акции и пр.) и изменения индекса. Пример Бета у акции равна 2. Значит, если индекс вырастет на 1 %, акция вырастет на 2 %, если индекс – на 2 %, акция – 4 %

74. Коэффициенты ликвидности

74. Коэффициенты ликвидности Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых

40. Коэффициенты устойчивости предприятия

40. Коэффициенты устойчивости предприятия Коэффициент обеспеченности запасов собственным оборотным капиталом:1) Козок = СОК / ЗКоэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных

3.3 Коэффициенты сравнительных преимуществ — RCA

3.3 Коэффициенты сравнительных преимуществ — RCA В качестве характеристики внешней конкурентоспособности в мировой практике применяется коэффициент выявленных сравнительных преимуществ — RCA (Revealed Comparative Advantage). Он рассчитывается как отношение доли данной страны на

Финансовые коэффициенты

Финансовые коэффициенты Финансовые коэффициент ы – инструмент для анализа финансового состояния компании. В финансовом анализ е используется большое количество показателей, но самым популярным финансовым критерием остается доходность, или рентабельность

Коэффициенты баланса

Коэффициенты баланса Самый распространенный метод оценки финансового рычага – сравнить балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. В результате выводится отношение задолженности к активам и отношение

Коэффициенты покрытия

Коэффициенты покрытия Существует множество разновидностей коэффициентов баланса, которые позволяют оценить финансовый рычаг. Тем не менее нет причин предпочитать одну разновидность другой, потому что все они работают с показателями баланса и, следовательно, обладают

Коэффициенты рыночной стоимости

Коэффициенты рыночной стоимости Третья группа коэффициентов, оценивающих финансовый рычаг, связывает обязательства компании с рыночной стоимостью собственного капитала или с рыночной стоимостью активов. Для компании АБВ в 2010 году отношение рыночной стоимости

Коэффициенты затрат на сбыт

Коэффициенты затрат на сбыт При расчете коэффициента сбытовых затрат применяются показатели затрат и результатов, показанных торговыми представителями. Продавцы влияют на величину этого коэффициента, либо повышая объемы продаж, либо сокращая расходы. Этот коэффициент

Коэффициенты ликвидности

Коэффициенты ликвидности Коэффициенты ликвидности отображают способность компании погасить текущую задолженность с помощью имеющихся у нее легко реализуемых активов. Компания должна стремиться к повышению ликвидности и уменьшению объема денежных средств, вложенных

Коэффициенты прибыльности

Коэффициенты прибыльности Коэффициенты прибыльности (рентабельности) показывают заработки компании и полученную от реализации продукции прибыль. Цель состоит в максимизации этих выраженных в процентах показателей. К коэффициентам прибыльности

Коэффициенты управления задолженностью

Коэффициенты управления задолженностью Коэффициенты управления задолженностью отображают размеры долга компании и ее способности по привлечению новых кредитов. Чем ниже эти процентные показатели, тем более устойчивым является финансовое положение компании.

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а

7.3. Коэффициенты конкуренции

7.3. Коэффициенты конкуренции Мы предлагаем два простых коэффициента как частные индексы уровня ожидаемой конкуренции в конкурентных торгах в рамках различных сценариев относительно количества и размера лотов, на которые поделена закупка. Первый коэффициент мы