22. Пять сил (Портер)

22. Пять сил (Портер)

Инструмент

Рентабельность в отрасли определяется интенсивностью конкуренции в ней.

Это базовый тезис работы Майкла Портера, от которого он пошел дальше и детально описал фундаментальные силы, определяющие интенсивность конкуренции.

Его модель пяти сил впервые появилась, помимо упоминания в его лекциях, которые он читал в Гарвардской бизнес-школе, в статье «Конкурентная стратегия: приемы анализа отраслей и конкурентов», опубликованной в 1980 г.

Он хотел показать, что фирмы, действующие в любой отрасли, ограничены в получении максимальной прибыли не только из-за соперничества с другими конкурентами, но и из-за влияния других конкурентных сил. Эти пять сил в совокупности и определяют характер интенсивности конкуренции. Вот эти силы.

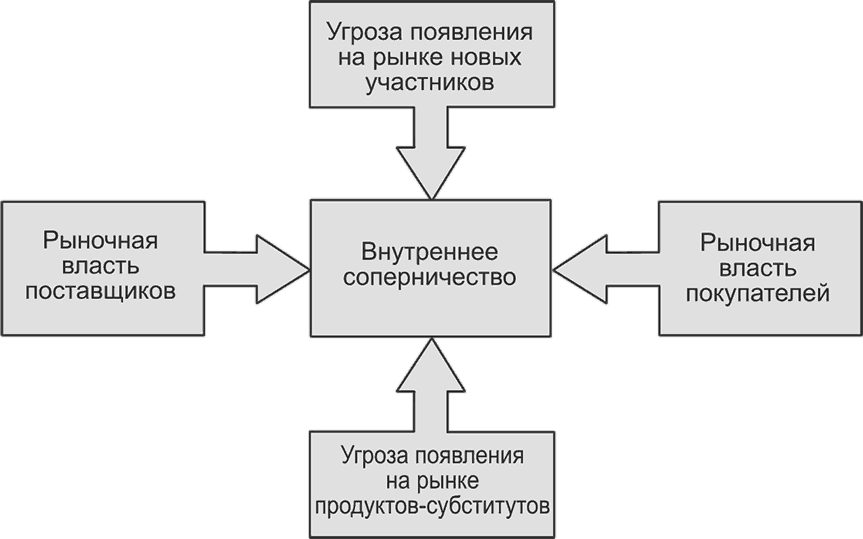

1. Внутреннее соперничество.

2. Угроза появления на рынке новых участников.

3. Угроза появления на рынке продуктов-субститутов.

4. Рыночная власть поставщиков.

5. Рыночная власть покупателей.

Портер с помощью простой и запоминающейся диаграммы (см. рис. 22.1) показал, как эти пять сил влияют на интенсивность конкуренции.

Как пользоваться этим инструментом

Ниже кратко описывается сущность каждой из пяти сил.

Рис. 22.1. Пять сил, определяющих характер конкуренции

Внутреннее соперничество

Внутреннее соперничество происходит под действием трех основных собственных сил: числа участников, темпов роста рыночного спроса относительно предложения, внешнего давления.

Число участников. Чем их больше, тем более жестко ведется конкуренция.

Темпы роста рыночного спроса. Чем медленнее растет рынок, тем более жестко обычно на нем ведется конкуренция.

А что можно сказать о предложении? Находятся ли спрос и предложение в сбалансированном состоянии? Если такой баланс существует, внутреннее соперничество может быть умеренным. Если же наблюдается избыточное предложение, т. е. предложение превышает спрос, внутреннее соперничество усиливается, а в качестве механизма амортизации начинают использоваться цены. И наоборот, при недостаточном предложении (или избыточном спросе), когда заказчики конкурируют друг с другом за относительно редкое предложение, внутреннее соперничество является незначительным, и вы и ваши конкуренты можете повысить цены выше уровня инфляции.

Внешнее давление. Внешние органы, в частности правительство и профсоюзы, обладают огромными возможностями для оказания влияния на природу конкуренции во многих отраслях. Постановления, налоги и субсидии, утверждаемые органами власти, могут приводить к искажению и рыночного спроса, и конкурентной среды. Профсоюзы могут влиять на конкуренцию по-разному: например, с помощью использования ограничений, предназначенных для установления барьеров, которые помешают появлению на рынке новых участников.

Имеются и другие, менее сильные факторы, влияющие на внутреннее соперничество. Одними из них являются барьеры для выхода с рынка. Когда у поставщиков небольшой выбор: им приходится продолжать конкурировать, хотя они предпочли бы выйти из этого бизнеса (например, если в ресторане работает много человек, то затраты на сокращение части персонала могут быть очень высокими, или сервисный бизнес, который на длительный срок арендовал офисное помещение, которое трудно передать кому-то еще), конкуренция усиливается. И наоборот, низкие барьеры для выхода, вроде тех, которые существуют в бизнесе микротакси, ослабляют внутреннее соперничество. Еще одним таким фактором является сезонное или периодически случающееся избыточное предложение. А вот меняющиеся уровни спроса (например, в отраслях собираемых фруктов или мороженого) приводят к усилению конкуренции.

Угроза появления на рынке новых участников

Чем ниже барьеры для входа на рынок, тем более жестко обычно ведется конкуренция. В качестве таких барьеров могут выступать технологии, операции, наличие квалифицированного персонала или затраты, так как в этом случае новому участнику придется:

• разработать или приобрести нужную технологию;

• разработать или приобрести нужный операционный процесс;

• получить доступ к ограниченному распределительному каналу;

• провести профессиональную подготовку персонала или нанять нужных специалистов, число которых ограниченно;

• вложить большие средства либо в капитальные активы, либо в маркетинг, чтобы стать надежным поставщиком.

На барьеры для входа также влияет и размер затрат, связанных со сменой поставщика. Чем выше затраты заказчика на переход от одного поставщика к другому, тем выше барьер для входа. Так, производители напитков могут перейти от одного поставщика сахара к другому относительно легко, но если они захотят поменять процесс нанесения наклеек на тару, это может потребовать проведения больших работ на фабрике.

Угроза появления на рынке продуктов-субститутов

Чем легче заказчикам использовать продукт-субститут (товар или услугу), тем более жестко ведется конкуренция.

Посмотрите, каким оказалось влияние аналогов iTunes в музыкальной отрасли. Эти продукты стали субститутом для компакт-дисков, продаваемых в центральных магазинах, и дополнительным фактором, наряду с электронной коммерцией и супермаркетами, приведшим к ослаблению таких розничных структур, как Woolworths и Zavi.

Рыночная власть покупателей

Чем большей рыночной властью обладают покупатели, тем более жесткой обычно бывает конкуренция. Спросите об этом у любого поставщика сети супермаркетов или у производителей автомобилей.

Часто это всего лишь отражение численности поставщиков на рыночном пространстве по сравнению с численностью покупателей. Чем шире выбор поставщиков у покупателя, тем более жестко ведут себя конкуренты.

На рыночную власть покупателей также влияет и размер затрат, связанных со сменой поставщика. Чем легче и относительно безболезненно можно поменять поставщика, тем более непримиримым обычно является соперничество. Если затраты этого рода высоки, конкуренция ведется менее жестко.

Рыночная власть поставщиков

Чем большей рыночной властью обладают поставщики, тем более жестко ведется конкуренция.

Опять же эта сила может быть производной от числа участников. Например, имеется множество конверторов, используемых для производства стали и алюминия, но число производителей других металлов невелико и продолжает сокращаться. Когда конверторы, используемые для производства металла, продают компоненты производителям автотранспортной техники, они могут оказаться в своего рода тисках: с одной стороны, их поджимают огромные производители стали и алюминия, а с другой – заказчики из автомобильных гигантов. Самое лучшее, что они могут сделать в таких условиях, – это научиться быстро маневрировать и выживать.

Общая интенсивность конкуренции

Как уже было сказано, имеются пять основных сил, влияющих на степень конкуренции на рыночном пространстве. Объедините их, и вы получите показатель, свидетельствующий об общей силе конкуренции в вашей отрасли.

В некоторых отраслях, таких как прохладительные напитки, программное обеспечение или туалетные принадлежности, все пять сил действуют на повышение рентабельности, причем такое положение дел сохраняется на протяжении десятилетий. В других отраслях, примерами которых можно назвать воздушные перевозки или производство текстиля, ситуация прямо противоположная: все силы действуют против них, и средняя рентабельность там в течение многих лет вызывает у участников ужас.

Насколько жесткой является внутреннее соперничество в вашей отрасли? Есть ли там угроза появления новых участников или продуктов-субститутов? Какой властью относительно вас и ваших конкурентов обладают ваши покупатели и ваши поставщики? Другими словами, насколько интенсивной является конкуренция в вашей отрасли? Высокой, средней, сильной? Или что-то среднее между этими градациями?

Что ожидает вас в будущем? Будет ли отраслевая конкуренция усиливаться? Какой бы жесткой она ни была бы в данный момент, сейчас все-таки и вы, и ваши соперники получаете среднюю операционную маржу прибыли в виде какого-то процента.

Но не поставят ли конкурентные силы эту маржу через несколько лет под угрозу? Или, может быть, отраслевая конкуренция в течение последних нескольких лет была невыносимо тяжелой и не ослабнет ли она в будущем?

Если очень коротко, каким будет влияние конкурентной динамики на ценообразование в вашей отрасли в течение нескольких следующих лет?

Не будет ли конкуренция усиливаться, что приведет к давлению на цены? Или будет оставаться примерно одной и той же, и тогда цены будут меняться так же, как в последние годы? А может быть, конкуренция ослабнет, что позволит участникам рынка за несколько следующих лет в значительной степени повысить цены?

Когда следует пользоваться данным инструментом

Всегда.

Когда следует проявлять осторожность

Модель Портера подвергается критике с момента ее появления. Некоторые специалисты полагают, что установление границ (этот вид деятельности является частью отрасли, в которой вы функционируете, а вот этот – нет) при разработке стратегии может стать для вас своего рода смирительной рубашкой. Компании-первопроходцы добивались успеха в том числе и потому, что решительно пересматривали отраслевые границы.

На такую критику можно ответить дополнительной сегментацией, т. е. вернуться к инструменту 1 и заново определить свои ключевые продуктовые/рыночные сегменты, что позволит вам изменить существующие границы.

Другие критики делают акцент на корпоративной среде (действиях органов власти, общей схеме регулирования деятельности, группах давления и т. п.), считая ее шестой силой. Третьи уверены, что такой шестой силой следует считать дополняющие продукты, отличные от субститутов. Такие предлагаемые корректировки рассматриваются при объяснении инструментов 26 и 27.

Кевин Койн и Сому Субраманьям поставили под сомнение модель Портера, выдвинув в качестве основы для этого три основания. Их не устраивают три допущения.

1. Отрасль состоит из совокупности не связанных друг с другом покупателей, продавцов, субститутов и конкурентов, которые взаимодействуют друг с другом на почтительном расстоянии, с небольшим учетом того, что имеются зависящие друг от друга системы, такие как стратегические союзы, сети и паутины контактов, а также особые, привилегированные, отношения, в основе которых лежат либо финансовые интересы, либо дружба и доверие, либо этническая лояльность.

2. Богатство накапливают компании, которые воздвигают барьеры для конкурентов и потенциальных новых участников; другими словами, источником ценности является структурное преимущество, но при этом мало учитывается роль руководителей как при решении задач на местах, так и при предвидении того, что произойдет в будущем.

3. Неопределенность является незначительной, что позволяет прогнозировать реакцию конкурентов и планировать на случай возникновения чрезвычайных обстоятельств, но при этом мало учитываются разные степени неопределенности, варьирующиеся от структурной, где сама модель может быть достоверной, но используемой при различных альтернативных сценариях, до значительной и сохраняющейся в течение длительного времени, вплоть до варианта с полной неясностью, при которой модель перестает быть приемлемой.

Эти авторы во многом правы, особенно в части первого пункта, о котором следует обязательно помнить при проведении анализа отрасли. Койн и Субраманьям предлагают пересмотренную отраслевую модель, в которую добавлен анализ ситуации, скорректированный с учетом риска. Однако она очень сложна, что перечеркивает одно из основных достоинств модели Портера – ее простоту. Надо понимать, что модель Портера является лишь стартовой точкой при анализе отрасли и для разработки стратегии, а не концом этих процессов. Ее простота была и остается важной ценностью.

И наконец, модель Портера подвергается нападкам со стороны тех, кто указывает, подчеркивая содержание второго пункта в приведенном выше списке, что сама по себе отраслевая структура обычно недостаточна для объяснения различий в рентабельности фирм. Например, Ричард Румельт в своем исследовании, проведенном в 1991 г., установил, что разная рентабельность у фирм может быть скорее объяснена особыми «влияниями самих фирм» (44 %), чем «влияниями отрасли» (4 %). (Кстати, на изменения, не получившие объяснения, пришлось 45 %.) Похожие результаты были получены и при проведении других аналогичных исследований.

Однако все сказанное не обесценивает данную модель. Анализ отрасли является частью общей работы со стратегией, а модель пяти сил Портера в свою очередь является очень значимой частью анализа отрасли. Она, конечно, не является последним словом науки, но продолжает считаться самым важным инструментом в наборе, используемом для разработки стратегии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7.3. Пять основ самодисциплины

7.3. Пять основ самодисциплины Как и у любого навыка, у самодисциплины есть свои составляющие. Лучше всего, на мой взгляд, их классифицировал известный американский психолог Стив Паулина. Он выделил пять основ для формирования навыка самодисциплины.1. Принятие.2. Сила

Пять уровней инвесторов

Пять уровней инвесторов Все инвесторы в квадранте И располагаются на пяти

Пять реальных историй

Пять реальных историй Пять реальных историй от существующих людей, которым 10 заповедей уже помогли создать свой жизненный успех.В последнее время Алгоритм успеха все стремительней становиться частью моей жизни, не только внутренней, но и социальной. Я все больше времени

5. Пять функций денег

5. Пять функций денег Студент-экономист на вопрос о функциях денег обязан ответить без запинки: "Мера стоимости, средство обращения, образования сокровищ, платежа и мировые деньги". Именно в такой последовательности, какая выдержана в учебнике, даны они в "Капитале".В

Пять капель теории

Пять капель теории Возможно, это плохая новость для вас, но маркетинг – это всего лишь инструмент. И его надо периодически менять, настраивать и ремонтировать, так как бизнес меняется, меняются требования к точности работ, да и ваше мастерство растет, а значит, и

Пять врагов единства

Пять врагов единства Когда я боролся за единство нашей команды, то на собственном горьком опыте познал те факторы, которые ему препятствуют. Я понял, что если мы не будем близко подпускать этих врагов к своей компании, то наше единство будет только укрепляться. Единство

Модель «пять сред»

Модель «пять сред» Маркетинговое планирование, как бы квалифицированно оно ни проводилось, всегда сопряжено с большой долей неопределенности. Так, могут возникнуть сомнения в том, насколько корректным было описание рыночной среды. Неопределенность есть и в том, как

Пять типичных вопросов

Пять типичных вопросов Специалисты, принимающие решения в области маркетинга, которые ищут иные подходы к изучению рынка, могут столкнуться с рядом вопросов, на которые мы попытаемся ответить.Как учитывать изменения в экономике и технологии?При изучении рынка особое

Пять правил

Пять правил Если вы будете придерживаться следующих пяти правил, у вас будет достаточно сил выстоять в трудные минуты и во времена испытаний.• Никогда не давайте обещаний, которых не можете выполнить.• Давайте обещания, принимайте решения, берите на себя обязательства

Пять основных достоинств

Пять основных достоинств Я вижу пять основных достоинств универсального заявления о миссии.• Экологическое равновесие. Универсальное заявление о миссии помогает вам думать обо всех заинтересованных сторонах как о единой экосистеме. Вы знаете, что, если вы постоянно

Пять направляющих шагов ТОС

Пять направляющих шагов ТОС Здесь начинается предписывающая часть теории ограничений. Голдратт разработал пять последовательных шагов, помогающих сфокусировать усилия именно на том, что позволит скорейшим образом реорганизовать всю систему.1. Найти ограничение

11. Создание общей ценности (Портер и Крамер)

11. Создание общей ценности (Портер и Крамер) ИнструментМногие компании говорят о корпоративной социальной ответственности (CSR) лишь на словах. Они воспринимают это направление как отдельное и как добровольно принимаемую на себя нагрузку, которой они занимаются

31. Цепочка создания ценности (Портер)

31. Цепочка создания ценности (Портер) Инструмент«Вы – самое слабое звено», – эта запоминающаяся и одновременно вызывающая раздражение фраза в какой-то период стала одной из самых известных в Великобритании. Есть ли такие слабые звенья в вашем бизнесе?Цепь

45. Три родовых стратегии (Портер)

45. Три родовых стратегии (Портер) ИнструментКлоуны – налево, джокеры – направо, группа Stealers Wheel – «застряла посередине». Других мест в бизнесе, согласно Майклу Портеру, нет.Есть и другая область бизнес-стратегии, где мастерство Портера обобщать отраслевую экономику

Подождите пять секунд

Подождите пять секунд Девятнадцать столетий назад греческий философ-стоик Эпиктет сказал: «Природа дала людям один язык и два уха, чтобы мы больше слушали других, нежели говорили сами».К сожалению, немногие прислушались к нему.Вы можете избежать их ошибок, восприняв

Пять «почему»

Пять «почему» ЦЕЛЬ ИГРЫЦелью большинства представленных в этой книге игр является попытка построить общую картину или связать проблему с ее контекстом. Этому же посвящена и игра в пять «почему». Это попытка увидеть проблему со стороны и понять ее основную причину, чтобы