60. Создание стоимости с помощью слияний, поглощений и союзов

60. Создание стоимости с помощью слияний, поглощений и союзов

Инструмент

«Съесть или быть съеденным».

Хотя у этой давней поговорки довольно много разных смыслов, она служит хорошим напоминанием от опасностях, возникающих в тех случаях, когда корпорация показывает низкие результаты своей деятельности.

Слияния, поглощения и создание союзов (в совокупности все эти виды здесь называются M&A) происходят с момента возникновения капитализма. Они являются важной, хотя порой и порождающей противоречивые чувства составляющей англо-саксонской бизнес-модели.

M&A часто изначально, как считается, обречены на успех, что почти гарантировано, если объединившейся структуре удалось выжить, хотя в реальной жизни их нередко ждет и неудача, если судить по единственному по-настоящему значимому критерию – величине созданной дополнительной акционерной стоимости.

По крайней мере акционерная стоимость АВ должна быть больше суммы стоимостей А и В по отдельности до их слияния.

Однако регулярно проводимые исследования в этой области, которые начались еще задолго до того, как я стал заниматься видами деятельности, связанными со M&A, показывают снова и снова, что в большинстве случаев M&A приводят не к увеличению акционерной стоимости, а к ее снижению.

Причина такого исхода очевидна: покупающая сторона заплатила слишком дорого, чтобы получить контроль над приобретенной организацией.

Хорошо известны и причины, объясняющие такую переплату. Вот некоторые из них.

• Менеджеры часто хотят заключить сделку во что бы то ни стало: они уже настроились на данный вариант, независимо от того, что за этим стоит, действительно стратегические цели или желание создать собственную империю, и поэтому не хотят, чтобы длительные переговоры или все время повышающаяся ценовая планка помешала им завершить начатую сделку.

• Менеджеры до совершения сделки провели недостаточно всесторонний стратегический анализ и не в полной мере воспользовались рекомендациями, которые даются в данном подразделе.

• Менеджеры не провели необходимой полной проверки до совершения сделки.

• Менеджеры недооценили трудности последующей интеграции, которые неизбежно приведут к задержке в получении ожидаемых от слияния выгод.

Теория, лежащая в основе создания стоимости на основе M&A, простая. Мы начинаем с допущения, что поглощение компании В компанией А будет стратегически выгодно для А. Из этого следует, что:

• поглощение приведет к синергии, т. е. к выгодам в результате экономии на затратах или более высоким доходам, что произойдет в результате объединения сил А и В;

• благодаря синергии стоимость АВ будет больше суммы стоимостей А и В по отдельности до их слияния;

• А не сможет купить В по ее стоимости до слияния, так как акционеры В потребуют повышенную цену за утрату контроля;

• поглощение будет успешным для акционеров А, если исходить из того, что акционерная стоимость возрастет, а не снизится; это случится, если стоимость, полученная в результате синергии, будет больше премии, уплаченной стороной А стороне В.

Из сказанного понятно, что самым важным при применении инструмента M&A является определение стоимости, полученной в результате синергии.

Как пользоваться этим инструментом

В ходе процесса оценивания целесообразности поглощения нужно решить шесть задач:

1) подтвердить стратегическую обоснованность сделки;

2) выбрать правильный объект для поглощения;

3) оценить риски;

4) оценить каждую сторону по отдельности;

5) оценить величину чистой синергии;

6) обеспечить получение добавленной стоимости.

Подтверждение стратегической обоснованности

Очень часто возможность приобрести какой-то бизнес появляется довольно случайно, и поэтому возникает искушение тут же переходить к проведению полной проверки.

Этому сильному желанию надо помешать. Поглощение требует больших затрат времени и ресурсов. Вы не можете одновременно заниматься множеством вопросов.

Поэтому вначале нужно как бы сделать шаг назад, оглядеться и подтвердить стратегическую обоснованность этого варианта, а также оценить – с учетом этой обоснованности – действительно ли потенциальная цель для поглощения является самым перспективным кандидатом для этого.

В ходе решения этой первой задачи надо сделать три шага – получить ответы на три следующих вопроса.

1. Каковы ваши стратегические цели?

2. Поможет ли данное поглощение достичь эти цели?

3. Каковы ваши сильные стороны, которые вы можете тиражировать?

Займитесь каждым вопросом по очереди.

Каковы ваши стратегические цели? Анализ того, насколько обоснованным было поглощение, проводится довольно часто, и обычно по результатам выделяются следующие основные цели:

• получить доступ к новым рынкам/продуктам;

• овладеть новыми навыками/приемами;

• добиться экономии;

• более широко распределять риски;

• снизить уровень конкуренции.

Мотивация для совершения поглощения может быть наступательной, оборонительной (например, если вашей целью является снижение уровня конкуренции) или смешанной. Какой вариант вы выберете?

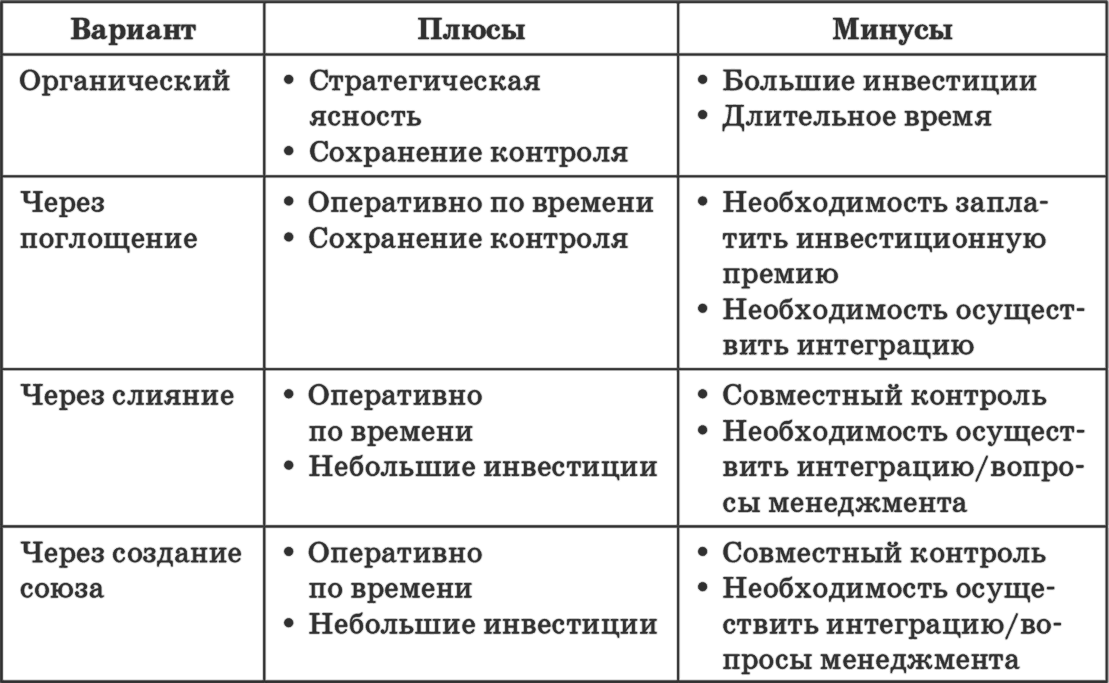

Поможет ли поглощение достичь ваших целей? Можно выделить четыре широких альтернативных способа достижения ваших целей в бизнесе, у каждого из которых имеются свои плюсы и минусы (см. табл. 60.1). Является ли поглощение лучшим вариантом для вас?

Каковы ваши сильные стороны, которые вы можете тиражировать? Вам нужно выявить такие сильные стороны и все слабые места, затрудняющие ваши действия. Такая информация поможет вам определить и оценить виды синергии, которые реально можно достичь в этом процессе позже.

Таблица 60.1

Стратегическое обоснование поглощения

Ваши переносимые на другие объекты сильные стороны могут относиться к НИОКР, операционной эффективности, маркетингу, масштабам дистрибьюции, финансовому контролю. Наглядным классическим примером этого рода, появившимся несколько лет назад, было применение компанией Nestle своих сильных сторон в маркетинге и дистрибьюции, которыми она воспользовалась для продвижения ассортимента качественных продуктов, продаваемых под брендом Rowntree. Такой же обоснованный подход повторила, убрав явно противоречивые составляющие, и Kraft после поглощения в 2010 г. Cadbury.

Выбор правильного объекта для поглощения

Вторая задача – выбрать правильную цель, для чего надо сделать следующие четыре шага.

1. Задать критерии стратегической совместимости.

2. Задать приоритеты для критериев.

3. Строго проверить возможных претендентов на соответствие.

4. Отранжировать претендентов по степени соответствия.

Давайте разберем каждый из этих шагов по отдельности.

Задание критериев. Критерии целесообразно разделить на две подгруппы: мягкие и жесткие. В этом случае первая подгруппа также сможет получить должное внимание при оценивании.

Примерами жестких критериев можно назвать размер, продуктовые/рыночные сегменты, технологии, конкурентные характеристики и финансовое положение.

Критерии должны отражать ваши цели, задаваемые при поглощении. Если ваше главное обоснование – получить, например, необходимые навыки и умения, вы будете искать целевой объект именно с такими сильными качествами, теми, которые вам нужно приобрести. Но если для вас главное, скажем, упрочить ваши позиции при переговорах, вы, скорее всего, будете готовы согласиться с целевым объектом, слабым по тем позициям, по которым вы сами сильны. Вместе с тем, если основным аргументом в вашем обосновании является экономия, достигаемая благодаря более крупным масштабам, вы, несомненно, изо всех сил постараетесь найти целевой объект с прочными конкурентными позициями в ключевых сегментах.

В равной степени при оценивании соответствия важными могут быть и мягкие критерии. В их число может входить повышенное внимание заказчикам или персоналу или формирование корпоративной культуры, в которой акцент делается на инновациях или контроле за затратами.

Помните, что чем больше разница в «культурных картах» двух организаций, тем труднее, скорее всего, будет проходить их интеграция после сделки. В идеале, ваша и целевая организации должны добиться одной и той же философии ведения бизнеса. Если же этого не произойдет, вам, возможно, придется учитывать имеющиеся различия при последующих оцениваниях преимуществ, достигаем ых за счет синергии.

Задание приоритетов для критериев. Затем необходимо задать приоритеты. Важнейшие критерии, те, которым должен удовлетворять целевой объект, чтобы он оставался в списке претендентов, относятся к числу ваших «скрининговых критериев». Их применение ко всем потенциальным целевым объектам позволит вам быстро отсеять всех претендентов, включенных в первоначальный список необоснованно. Дополнительно отранжировать компании, которые прошли первоначальный скрининг, и расставить их в порядке привлекательности вам помогут критерии типа «хорошо бы это иметь».

Такой двухэтапный процесс важен, если вы хотите в конце концов получить в полной мере подходящий для вас целевой объект. При одноэтапном процессе ранжирования возникает одна опасность: вы можете в итоге остановиться на целевом объекте, имеющем высокие показатели по всем критериям, кроме одного, который при двухэтапном процессе будет относиться к скрининговым критериям. Лучше воспользоваться двухэтапным процессом и найти целевой объект, который имеет достаточно высокий рейтинг при ранжировании по всем критериям и проходит через скрининг.

У разных критериев могут быть разные весовые коэффициенты: все зависит от природы конкретной сделки. В явной сделке по поглощению полезной может оказаться общая философия бизнеса, но она не обязательно может быть главной. А вот в сделке с продолжающимися отношениями между сторонами, т. е. осуществляемой в виде союза, общая философия бизнеса может быть критичной, и поэтому войти в состав скрининговых критериев.

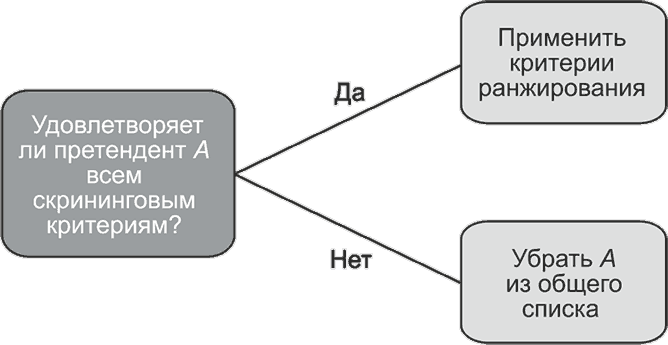

Строгая проверка возможных претендентов на соответствие. Первым этапом при нахождении правильного целевого объекта является скрининг всех потенциальных претендентов (см. рис. 60.1). Проводите его безжалостно. Если претендент не соответствует хотя бы одному вашему скрининговому критерию, вычеркивайте его из списка. Те же, кто прошел через эти критерии, переходят к следующему этапу – ранжированию.

Рис. 60.1. Скрининг на соответствие претендентов на поглощение

Ранжирование претендентов. Предположим, у вас есть четыре претендента, прошедших через скринингововые критерии: А, В, С и D. Теперь давайте их отранжируем (см. табл. 60.2).

Вначале вы задаете весовые коэффициенты критериям ранжирования по степени их относительной важности; например, соответствие культуры получает высокий весовой коэффициент.

Затем вы ранжируете претендентов по каждому критерию, в результате чего выясняется, что лучшим в этом случае является В.

После этого вы сравниваете результаты ранжирования с оценкой наличия: в приведенном выше примере у предпочтительного претендента В почти одинаковые показатели наличия с более вероятным вариантом D. Может быть, лучше всего начать с обсуждения с ними обоими.

Тот же самый процесс следует применить и тогда, если на вас в инициативном порядке нежданно-негаданно выйдет сам заинтересованный в сделке потенциальный претендент, но будьте осторожны, им может оказаться и С!

Таблица 60.2

Ранжирование претендентов на соответствие и наличие

Оценивание риска

Процесса полной проверки не заменит ничто. Да, многие поглощения оказывались успешными и без него вообще или без достаточно всесторонней проверки, однако такой исход объясняется лишь удачным стечением обстоятельств. При других условиях эти сделки могли оказаться катастрофичными.

Без полной финансовой проверки управленческий учет у целевого объекта может ввести в заблуждение. Без полной правовой проверки не удивляйтесь, если вскоре после подписания контракта о поглощении вы получите письмо от юриста, который представляет интересы стороны, предъявляющей серьезные претензии. Без полной экологической проверки как вы можете судить о том, что целевой объект действует в соответствии с установленными нормами?

Хотя вы можете опровергать мое заявление, я (поскольку специализируюсь в этой области с середины 1980-х гг.) утверждаю, что именно полная стратегическая проверка позволит получить вам ответ на главный вопрос: приведет ли данная сделка к созданию акционерной стоимости или к ее снижению?

Чтобы уметь оценить виды синергии, вам необходимо много чего знать, в частности, темпы роста рынка, влияние конкурентных сил на цены, позицию целевого объекта относительно конкурентов, перспективы изменения его позиции и не только в результате данного слияния, какими будут влияния недавних и запланированных инициатив целевого объекта и т. п. Во всем этом вам будет необходимо разобраться по каждому основному продуктовому/рыночному сегменту (если целевым объектом является отдельный бизнес) или по каждой бизнес-единице (когда целевой объект представляет собой корпорацию, занимающуюся многими видами бизнеса). О полной стратегической проверке см. инструмент 82.

Риски и возможности, выявленные с помощью полной проверки, следует оценить на вероятность их наступления и влияния на стоимость, если они случатся. Для этого можно воспользоваться инструментом 83 – «Солнца и тучи».

После этого параметры выявленных основных рисков и возможностей следует встроить в ваши прогнозы потоков наличных денежных средств для целевого объекта. При присвоении значений вероятности наступления каждому ключевому риску и каждой основной возможности можно получить (см. инструмент 86) ожидаемое значение прогнозного потока наличных денежных средств, а значит, и стоимости самого целевого объекта.

Стоимость объектов самих по себе

Пока для решения этой задачи лучшим остается анализ дисконтированных потоков наличных денежных средств (DCF), но, как отмечалось при рассмотрении инструмента 48, используемого для принятия решений о стратегическом инвестировании, новичка, который прибегает к нему, ожидает множество ловушек, из-за чего вы, возможно, захотите воспользоваться более грубыми и более простыми методами оценивания, в частности следующими.

• Чистая стоимость активов: это бухгалтерская (относящаяся к прошлому), а не рыночная оценка, при которой стоимость обычно занижается, часто существенно.

• Сопоставимые рыночные показатели: по акционерным компаниям открытого типа релевантные показатели можно найти в Интернете; чаще всего используются данные по объему продаж, прибыли до уплаты налогов, процентов, износа и амортизации, прибыли до уплаты процентов и налогов, отношению цена – прибыль, но у них у всех один общий недостаток: они являются показателем деятельности одной компании за один период и поэтому не всегда могут служить индикатором тренда для общих показателей.

• Сопоставимые показатели сделок: можно провести поиск по объемам продаж или показателям доходности сделок целевых объектов, совершенных ими в последние несколько лет и действующих в одних и тех же или похожих секторах, но опять же эти показатели относятся лишь к отдельным временным точкам в прошлом, когда и рыночные показатели, и желание приобрести акции в конкретном секторе могли отличаться от сегодняшних.

Я рекомендую для оценивания компании использовать все три перечисленных приема, что позволит вам добиться некоторой точности: ваши результаты, скорее всего, будут отличаться от средних значений в обе стороны примерно на 15 %.

После этого воспользуйтесь анализом DCF для изучения компании и составьте прогнозы доходов и затрат, что позволит вам определить величину прибыли, а также постоянные расходы и оборотный капитал, на основе чего вы рассчитаете поток наличных денежных средств, начиная с возвращения скидки и заканчивая сегодняшним значением. Немного измените допущения, которыми вы пользуетесь при своем обосновании, и попытайтесь поварьировать (в разумных пределах) коэффициент дисконтирования, прежде чем вы получите новое значение приведенной стоимости, соответствующей примерно средним показателям, которые вы определили с помощью трех довольно простых и грубых приемов оценивания.

В результате выполнения этого упражнения в вашем распоряжении окажется набор потоков наличных денежных средств, с которым вы проведете на шаге 3 тестирование на чувствительность, чтобы в конечном счете получить значения синергии. Хотя они будут оценочными, но в то же время полезными: лучше иметь такие показатели, чем ничего.

Оцените стоимость целевого объекта как самостоятельной единицы. Используя финансовую информацию по целевому объекту, которую вы получили в меморандуме с конфиденциальной информацией или в более подробном онлайновом варианте из информационно-аналитического центра, составьте базовый набор прогнозов по потокам наличных денежных средств для целевого объекта.

В этих прогнозах должны быть указаны значения доходов и прямых затрат (а также, желательно, переменных накладных расходов) для каждого основного продуктового/рыночного сегмента.

С помощью описанных выше приемов определите значение для средних показателей.

Оцените стоимость вашей фирмы как самостоятельной единицы. Проделайте то же самое упражнение с собственной фирмой или по крайней мере с теми продуктовыми/рыночными сегментами или бизнес-единицами, которые будут взаимодействовать с целевым объектом после поглощения. Пользуйтесь тем же коэффициентом дисконтирования, как и для целевого объекта.

Определение чистой стоимости синергии

Прежде всего вам необходимо определить виды синергии, которые будут обеспечены в результате слияния двух компаний, а затем оценить их стоимостную величину.

Определение видов синергии

Виды синергии при M&A лучше всего определять в трех областях:

1) достигаемые за счет повышения доходов;

2) достигаемые за счет экономии операционных затрат;

3) достигаемые за счет экономии капитальных затрат.

Виды синергии, достигаемые за счет повышения доходов, обеспечиваются, как правило, в результате следующего.

• Целевой объект продает ваши товары (услуги) своим заказчикам.

• Вы продаете товары (услуги) целевого объекта своим заказчикам.

• Вы и целевой объект объединяете усилия, чтобы продавать новый продукт обеим группам заказчиков.

• Ваши объединенные характеристики позволяют вам продавать больше товаров и услуг или дифференцированных продуктов вашим заказчикам или выйти на новых заказчиков.

• Вы можете компенсировать утрату части заказчиков, которые перешли к новому поставщику, не участвующему в слиянии.

Виды синергии, достигаемые за счет экономии операционных затрат, часто являются основным аргументом при обосновании необходимости поглощения. Экономия этого рода может быть достигнута благодаря действию одного или нескольких следующих факторов:

• более низкие затраты на приобретение сырья или компоненты в результате более сильной позиции закупщика при переговорах;

• более низкие затраты на услуги, получаемые по аутсорсингу, например разработка информационных технологий или расчет величины заработной платы персонала;

• экономия за счет больших масштабов производства;

• экономия за счет большего ассортимента;

• более рациональное использование персонала на таких направлениях работы, как продажи, маркетинг, административные функции;

• более рациональное использование физических активов: зданий, участка, предприятий, офисов, оборудования.

И наконец, при поглощении часто могут быть обеспечены виды синергии, достигаемые за счет экономии капитальных затрат. Вместо расширения вашего предприятия, поглощение конкурента, имеющего свободные мощности, может предоставить вам необходимые площади и, на это также можно рассчитывать, оборудование, необходимое для наращивания масштабов деятельности. Аналогично, экономии капитальных затрат можно добиться в таких сферах, как информационные технологии, работы, выполняемые в центральном офисе, и в ряде других.

Оценивание величины чистой синергии

Вы уже имеете модель на основе DCF для целевого объекта. Теперь нужно прибегнуть к конкретным допущениям по каждому виду наращивания доходов за счет синергии, которые были выявлены выше. На сколько будут каждый год возрастать продажи продукта Y, если заниматься его продвижением для покупателей целевого объекта?

На сколько увеличится чистая приведенная стоимость целевого объекта? Это приращение покажет величину данного вида синергии.

А что произойдет с продуктом Y?

На сколько будут расти продажи продукта Z, предлагаемого целевым объектом, вашим покупателям? На сколько увеличится чистая приведенная стоимость вашей фирмы по сравнению с аналогичным показателем, который был для нее получен до этого, когда она действовала самостоятельно?

Проделайте это упражнение с каждым видом синергии, приводящей к наращиванию доходов.

После этого повторите все это с каждым видом синергии, приводящей к экономии за счет сокращения затрат.

Затем, просуммировав полученные таким образом выигрыши, вы узнаете общую величину синергии. Однако на этом все не заканчивается. Два серьезных предупреждения, о которых надо всегда помнить.

• Менеджеры нередко завышают величины синергии, причем порой очень значительно, поскольку это свойственно процессу M&A: общий ажиотаж, возникающий в этом случае; применение коэффициента вероятности, равного 50 %, к выбранным вами видам синергии, которые приводят к экономии (скажем, R), чтобы добиться ожидаемого значения (см. инструмент 80) 0,5R; то же самое может быть проделано и со всеми видами синергии, приводящими к экономии за счет сокращения затрат, хотя здесь коэффициент вероятности может быть выбран равным 80 %, поскольку эти направления деятельности вы можете контролировать лучше и можете на них влиять, чтобы получить ожидаемое значение 0,8С.

• Не забывайте учитывать транзакционные издержки, понесенные еще до сделки, и затраты на интеграцию двух компаний после ее заключения, причем не только те, которые связаны с устранением разных дублирований, но и других, вроде досрочного прекращения аренды.

Вот теперь у вас есть базовая оценка величины чистой синергии при данной транзакции.

Получение добавленной стоимости

Вы уже имеете три вида данных:

1) базовую оценку стоимости целевого объекта как самостоятельной структуры;

2) базовую оценку синергии, возникающей при поглощении;

3) оценку рисков и возможностей.

Величина надбавки при поглощении – премии – обычно составляет около 30–40 %. Ее вам придется заплатить, и если ваша базовая оценка величины синергии, которая будет достигнута при поглощении, меньше 40 % стоимости целевого объекта как самостоятельной структуры, от этого варианта вам целесообразно отказаться.

Если же величина синергии выше, следует перейти к рассмотрению выявленных рисков и возможностей и оценить их с помощью полной проверки. Если какие-то риски с большой вероятностью могут сильно повлиять на величину стоимости целевого объекта как самостоятельной структуры, на величину синергии или на оба эти показателя, вам, может быть, также лучше этим вариантом не заниматься.

Никогда не забывайте об одном факте: более половины всех поглощений приводят к уничтожению части стоимости, что происходит из-за того, что поглощающая сторона при сделке существенно переплатила.

Вы ведь не хотите стать частью такой статистики.

Когда следует пользоваться данным инструментом

Всегда при слияниях, поглощениях и создании союзов.

Когда следует проявлять осторожность

При каждой сделке, связанной со слияниями, поглощениями и созданием союзов. Повторимся в последний раз: большинство из них кончаются неудачей!

У союзов, отметим дополнительно, коэффициент неудач даже более высок. Любой союз, будь это установление простых маркетинговых отношений или создание полного совместного предприятия, изначально является неустойчивой конструкцией. Его создатели должны гармонично взаимодействовать друг с другом ради интересов союза, что иногда идет вразрез с интересами одной из родительских компаний.

Создание союза требует даже более глубокого и всестороннего анализа до совершения сделки, чем при поглощении, хотя процесс его проведения в целом очень похож (различия отмечены курсивом):

• подтвердить стратегическую обоснованность сделки;

• выбрать правильного партнера;

• оценить риски;

• оценить вклад каждого партнера;

• оценить величину чистой синергии;

• обеспечить получение добавленной стоимости.

В отличие от поглощения, из процесса, предшествующего совершению сделки, обе стороны должны выйти с убеждением, что она будет для них целесообразной. В противном случае союз с самого начала будет неполноценным, из-за чего шансы на его сохранение в течение длительного времени будут минимальны.

В то же время такие союзы могут действовать так, чтобы обеспечивать повышение акционерной стоимости и сохраняться в течение длительного времени. Наглядным примером этого могут служить союзы Unilever Royal Dutch Shell. Но еще более впечатляющим в этой области является недавнее создание совместного предприятия Cereal Partners Worldwide (CPW). С момента своего образования, произошедшего в 1990 г. и ставшего фактически прямой атакой на доминировавшую до этого в Европе Kelloggs, его почти очевидная стратегия оказалась выигрышной и стала причиной ночных кошмаров у Kelloggs. Объединение ресурсов General Mills, еще одного гиганта в США, специализирующегося на продуктах питания из зерна, и маркетингового мастерства Nestle привело к тому, что спустя два десятка лет CPW стала очень сильным участником на европейском рынке продуктов питания из зерна.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разновидности поглощений

Разновидности поглощений Если две компании решают объединить усилия и превратиться в одну компанию, это называется слиянием. Когда в 1986 г. соединились компании Sperry и Burroughs, в результате слияния образовалась компания Unisys.Если одна компания покупает другую, то имеет место

7. Построение компании и создание стоимости

7. Построение компании и создание стоимости Успех в предпринимательстве зависит не только от успешного привлечения финансирования. Бывает, что предприниматели получают слишком много денег, зацикливаются на их расходовании и забывают о необходимости достижения

Перспективы поглощений с целью найма команды

Перспективы поглощений с целью найма команды Не так давно я поинтересовался у руководителей, отвечающих за вопросы корпоративного развития в Facebook, Yahoo! и еще одной крупной интернет-компании (назовем ее руководителя Анонимом), об их взглядах на перспективы поглощений с

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

84. Клиринговые расчеты в рамках экономических союзов

84. Клиринговые расчеты в рамках экономических союзов Взаимные расчеты стран – участниц валютно-экономических союзов регламентируются соглашениями о клиринговом, платежном или валютном союзе. В настоящее время такие союзы в основном характерны для стран с переходной

§ 2 Создание новой стоимости

§ 2 Создание новой стоимости За счет чего бизнесмен обогащаетсяПо-видимому, всем понятен самый простой способ обогащения бизнесмена. Его можно изобразить в виде следующей формулы:Д – T – Д ,Д = Д + ? Д,где Д – авансированная стоимость, т. е. первоначально затраченная сумма

4.5. Права профессиональных союзов в области охраны труда

4.5. Права профессиональных союзов в области охраны труда Общественный контроль за соблюдением прав и законных интересов работников в области охраны труда осуществляется профессиональными союзами и иными уполномоченными работниками представительными органами,

Защита трудовых прав работника при содействии профессиональных союзов

Защита трудовых прав работника при содействии профессиональных союзов Защита трудовых прав при содействии профсоюзного органа (иного выборного представительного органа работников) возможна, если такой орган сформирован и функционирует у данного работодателя.

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

D. Разумная политика поглощений[55]

D. Разумная политика поглощений[55] Может показаться странным, что мы так радовались в тот год, когда заключили три сделки по поглощению, учитывая, что на этих страницах подвергали сомнению действия по поглощению большинства руководителей. Отдохнув от хлопот по поглощению,

F. Преимущества поглощений[59]

F. Преимущества поглощений[59] По-видимому, усилению активности в сфере поглощений, имевшему место в прошлом году, способствовало два экономических фактора. Во-первых, многие управленцы и владельцы предвидели предстоящий в скором времени спад деловой активности. И

Инвестируйте с расчетом на создание денежного потока, а не на прирост стоимости активов

Инвестируйте с расчетом на создание денежного потока, а не на прирост стоимости активов Когда я писал книгу «Богатый папа, бедный папа», в обществе превалировало ложное убеждение, что жилище является активом. Это было в 1997 году, когда цены на жилье постоянно росли.

Виды поглощений

Виды поглощений Чтобы дальше говорить об этой проблеме, полезно выделить три вида технологий поглощения компаний.• Талант и/или технологии, когда компания приобретается исключительно по причине владения привлекательными технологиями и/или ради ее персонала. Суммы в

Исходный сюжет: создание здоровой нации с помощью проведения исследований в Южной Африке

Исходный сюжет: создание здоровой нации с помощью проведения исследований в Южной Африке Чернокожие женщины – это стратегически важный рынок для табачных компаний в Южной Африке. Они составляют около 39 % всего населения и являются основными покупателями ходовых