Расчет издержек как важная составляющая ценообразования

Расчет издержек как важная составляющая ценообразования

Издержки (затраты) – одна из главных составляющих цены товара. Сначала магазин несет определенные расходы на его закупку и доставку Далее товар нужно хранить, готовить к продаже, продавать – это также затраты магазина. А еще существуют затраты, которые напрямую к товару не относятся, однако должны покрываться за счет торговой наценки. В итоге цена должна покрыть все издержки и обеспечить прибыль от продажи данного товара.

Издержки – это совокупные расходы магазина Их можно подразделить на:

• прямые издержки – часть расходов магазина, которая непосредственно связана с процессом продажи и может быть включена в себестоимость отдельных товарных единиц без каких-либо условных расчетов (например, стоимость хранения, фонд оплаты труда (ФОТ) обслуживающего данный товар персонала);

• косвенные издержки – часть расходов магазина, которую невозможно и нецелесообразно прямо относить на себестоимость конкретных видов товара (например, коммунальные платежи или ФОТ администрации магазина);

• постоянные издержки – расходы магазина, не зависящие непосредственно от объема продаж; издержки по операциям или торговые издержки, носящие фиксированный характер и не связанные с изменением уровня продаж (например, стоимость аренды);

• переменные издержки – затраты, величина которых зависит прежде всего от объемов продажи (например, стоимость упаковки)

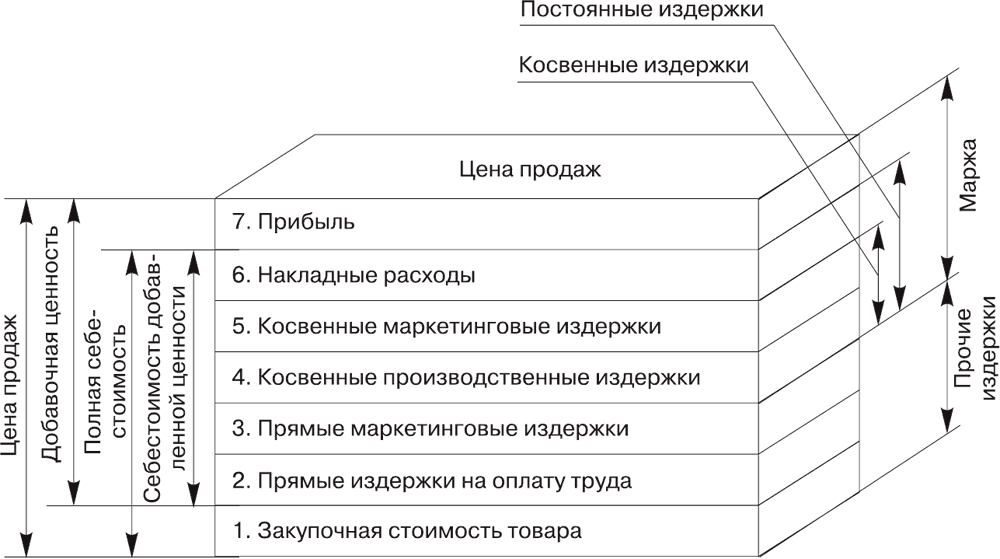

Еще одна схема структуры цены, элементами которой являются различные виды стоимости и издержек, приведена на рис 2. 21.

Рис 2. 21. Элементы цены продаж[14].

Существует два способа учета издержек на предприятии: суммовой и на единицу товара Рассмотрим подробнее каждый способ, его преимущества и недостатки.

Суммовой учет издержек

Многие розничные предприятия – в особенности отдельные магазины или небольшие сети – полагают, что их коммерческая деятельность является эффективной, если все совокупные и не разделенные по источникам издержки, которые несет магазин за определенный период, покрываются валовым доходом, да еще остается прибыль. Издержки и прибыль рассматриваются в суммовом выражении, их не относят к категориям или группам товаров, т. е. не разделяют по источникам. С одной стороны, такой подход небезоснователен: если магазин «в плюсе», то он, скорее всего, работает эффективно. С другой стороны, он не дает ответа на следующие вопросы: мог ли магазин заработать больше денег? Как работают отдельные категории и виды товара? Насколько они прибыльны?

Может оказаться, что некоторые виды товаров убыточны сами по себе, а тот эффект от них, который способствует продажам других товаров, не дает достаточной прибыли для покрытия убытков. Тогда получается, что часть прибыли магазин «съедает» – для поддержания низкоприбыльных товаров. Также очевидно, что при таком подходе затруднительно говорить о том, сколь долго и стабильно магазин будет приносить прибыль.

Преимуществом суммового учета издержек является его простота: для его применения не требуется специальных экономических знаний и сложных способов учета. С этой простотой связана и дешевизна: не требуются дорогостоящие специалисты и компьютерные программы. Именно поэтому отдельные магазины и мелкие сети применяют именно суммовой способ учета издержек, так как дополнительные расходы, необходимые для введения учета издержек на единицу товара, могут значительно превысить экономический эффект от его внедрения.

Итак:

• недостатки суммового способа учета издержек: невозможность получения максимальной прибыли, невозможность эффективного управления ассортиментом и оптимизации издержек;

• преимущества суммового способа: простота и дешевизна.

Учет издержек на единицу товара

При этом способе учета издержки распределяются по так называемым источникам.

Распределение необходимо производить по всем позициям товара – поартикульно, а не по группам или категориям, чтобы иметь информацию о реальной прибыльности того или иного наименования товара Что это означает?

Разные товары в ассортименте имеют отличия по доле издержек в своей полной себестоимости. Даже в рамках одной категории могут находиться товары с разными долями и структурой издержек в полной себестоимости.

У специалистов по финансам, экономистов, существует множество подходов к распределению издержек и отнесению их на единицу продукции. Какого-либо единого и общего для всех видов товаров подхода, наверное, не найти. Необходимо понять, что только определив реальную полную себестоимость той или иной товарной позиции, мы сможем ответить на вопрос: получаем мы прибыль от продаж данного товара или терпим убытки, проедая ранее заработанные деньги? К сожалению, никакие иные способы оценки издержек ответа на этот вопрос не дают.

Прямые и переменные издержки достаточно просто отнести на единицу товара, и каких-либо разночтений здесь, как правило, не бывает Условием является наличие партионной схемы учета товара (учет производится по партиям товара), а также распределение затрат по источникам. Например, расход электроэнергии можно разделить пропорционально мощности торгового оборудования, используемого в процессе продаж того или иного товара.

Косвенные и постоянные издержки относятся на единицу товара более сложным образом. Здесь невозможно однозначно определить источник затрат. Необходимо внимательно изучить их природу и направленность действия Возможные варианты распределения издержек сводятся к следующему перечню:

• по занимаемой торговой площади;

• по общему числу товарных позиций;

• по весу;

• по балансовой стоимости и доле в общей выручке;

• по технологическому и торговому оборудованию.

Другая особенность операционных издержек заключается в том, что часть из них будет произведена в будущем, а учесть их надо сейчас Ввиду этого все расчеты производятся исходя из планируемого объема продаж.

В тех случаях, когда срок реализации товара превышает календарный месяц (учетный период), в зачет его полной себестоимости берутся издержки на хранение с даты поставки до даты планируемой продажи.

Итак:

• преимущества учета издержек на единицу товара: возможность определения полной себестоимости каждой товарной позиции и, соответственно, возможность определить, какие из них приносят доход, а какие – нет;

• недостатки этого подхода: необходимость сложных расчетов и высокие квалификационные требования к сотрудникам финансово-экономических служб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Важная роль деятельности в точках контакта

Важная роль деятельности в точках контакта Мы также видим, что причины потребительского доверия идентичны для всех финансовых компаний. Все дело в деятельности в точках контакта, качестве работы сотрудников, непосредственно общающихся с клиентами, и простоте

Самая важная вещь

Самая важная вещь С учетом всего вышесказанного вы, закладывая фундамент своего глобального бизнеса, не должны забывать еще об одной чрезвычайно важной «мелочи». Любой предприниматель – прежде всего человек, создающий рабочие места для людей, которые тоже стремятся

1. Сущность цен и ценообразования

1. Сущность цен и ценообразования Цена– это одна из важнейших экономических категорий. Товары являются объектом операций купли—продажи, т. е. товары имеют общественную ценность. Общественная ценность, представленная в денежном эквиваленте, является ценой

Глава 1 Документирование как составляющая корпоративного делопроизводства. Национальный стандарт Р ИСО 15489-1-2007 «Управление документами» о требованиях к документам компании

Глава 1 Документирование как составляющая корпоративного делопроизводства. Национальный стандарт Р ИСО 15489-1-2007 «Управление документами» о требованиях к документам компании Документирование повседневной деятельности компании принято рассматривать в качестве

Факторы ценообразования

Факторы ценообразования Расходы салона. Самым основным фактором являются расходы салона (или затраты). Они служат отправным пунктом расчета цены, но не единственным.Большую ошибку совершают салоны, которые проводят ценообразование методом прямых затрат. Они не

Расчет издержек по видам хозяйственной деятельности

Расчет издержек по видам хозяйственной деятельности Расчет издержек по видам хозяйственной деятельности — недавнее нововведение в управленческом учете — весьма рационален с точки зрения конкуренции, поскольку здесь в центр внимания ставятся издержки, связанные с

Глава 14 Самая важная инвестиция, или Почему не все люди богатые

Глава 14 Самая важная инвестиция, или Почему не все люди богатые Инвестиции в знания всегда приносят наибольшую прибыль. Бенджамин Франклин В первой главе прозвучала мысль о том, что самым ценным в мире являются идеи. Да и что может быть более ценного, если весь прогресс

Владимир Гаков (ДЕНЬГИ № 45 (349) от 14.11.2001) 22 STORY: Очень важная машина

Владимир Гаков (ДЕНЬГИ № 45 (349) от 14.11.2001) 22 STORY: Очень важная машина 100 лет назад в Англии был построен автомобиль, который считается лучши м в ХХ веке, – Rolls-Royce Silver Ghost. Основатели фирмы-производителя Чарлз Роллс и Генри Ройс были выходцами из полярно разнесенных социальных

2.4. Экономическая составляющая качества продукции

2.4. Экономическая составляющая качества продукции Большие опасности подстерегают тех руководителей и предпринимателей, которые в условиях рыночных отношений не знают или недооценивают экономического содержания качества продукции. Известно, что товарная форма

6.2.1. Частная составляющая

6.2.1. Частная составляющая Рассмотрим вновь контракт на предоставление клининговых услуг, кратко описанный во Введении, и используем его для иллюстрации того, как частный компонент производственных издержек поставщика влияет на его стратегии во время торгов.

6.2.2. Общая составляющая и «проклятие победителя»

6.2.2. Общая составляющая и «проклятие победителя» Стратегия ведения торгов усложняется, если на общую составляющую производственных издержек влияет фактор неопределенности.Наиболее простым способом проиллюстрировать данный вывод является введение неопределенности

Эмоциональная составляющая

Эмоциональная составляющая Логическую часть тренинга мы уже разобрали. Теперь вам надо подробно и эмоционально описать результаты, которые получит клиент.Например: «Вы научитесь говорить на английском языке». Подробно распишите три-пять пунктов, что конкретно под этим

Важная роль целей

Важная роль целей Эффективная реклама является целенаправленной; т. е. она создается для оказания определенного воздействия на людей, которым направляется. Другими словами, определение эффективности зависит от постановки цели в терминах того влияния, которое

Наиболее важная вещь в бизнесе

Наиболее важная вещь в бизнесе Один участник моего последнего семинара по PLF попросил меня назвать вещь, которая в бизнесе важнее всего, от которой зависит мой успех и на которую нужно обращать внимание при росте бизнеса.Это крайне сложный вопрос! Что самое важное для

Содержательная составляющая презентации

Содержательная составляющая презентации Допустим, ваша аудитория страдает некоторой рассеянностью и вы не можете рассчитывать на то, что на протяжении всей презентации слушатели будут внимать каждому вашему слову. Если вы не в состоянии сформулировать свое ключевое