Неадекватная денежная политика

Неадекватная денежная политика

Задача новой индустриализации России совершенно нетривиальна еще и потому, что она потребует решительного преобразования укоренившейся в стране модели устройства денежного хозяйства, политики Центрального банка и бюджетной политики.

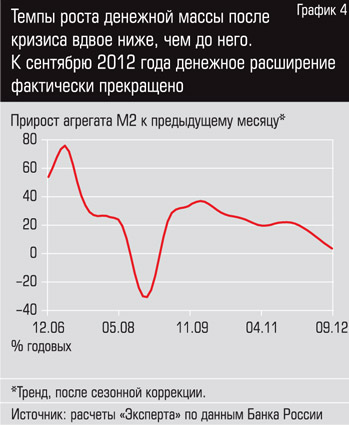

Нынешняя конфигурация денежной политики не соответствует задачам, стоящим перед экономикой. Предложение денег сжимается, дефицит ликвидности в банковском секторе становится хроническим. За девять месяцев текущего года денежная масса (агрегат М2) выросла всего на 0,7% (см. график 4).

Динамика денежного предложения напоминает кризисный 2009 год, однако тогда сокращались производство и инвестиции, действительно съеживался спрос на деньги. Сейчас же наблюдается ситуация искусственного денежного голода, спровоцированная неоправданно жесткой бюджетной политикой.

Проанализируем специфику денежного предложения в стране подробнее. Как известно, оно формируется активными операциями Центрального банка трех основных типов. Во-первых, это операции с резервными активами. Во-вторых, это операции с сектором госуправления. И наконец, операции по предоставлению ликвидности коммерческим банкам, то есть рефинансирование банковской системы.

Посмотрим, как складывалось денежное предложение в нынешнем году (см. таблицу 4).

Таблица 4: За два неполных посткризисных года бюджет вытащил из экономики 3,8 трлн рублей

Основные факторы формирования денежного предложения в 2009–2012 гг. (трлн. руб.) Показатели 2009 2010 2011 2012* Прирост широкой денежной базы, 0,9 1,7 0,5 –0,6 в том числе за счет: операций ЦБ РФ с резервными активами 1 1,1 0,3 0,6 кредитования коммерческих банков –2,0 –1,3 0,9 1,4 накопления средств на счетах бюджета в ЦБ РФ 2,5 1,5 –1,2 –2,6 прочих факторов –0,6 0,4 0,5 0*За январь–октябрь 2012 г.

За 10 месяцев текущего года вклад операций ЦБ с иностранной валютой в денежное предложение был положительным — прирост резервов составил 21,2 млрд долларов, в том числе 7,7 млрд — чистые покупки валюты на внутреннем рынке, что эквивалентно выпуску в обращение 0,6 трлн рублей.

Сектор госуправления выступал по отношению к ЦБ РФ не как заемщик, а как кредитор. Так, за 10 месяцев профицит федерального бюджета составил 717 млрд рублей, но средства, отложенные на банковские счета правительства, выросли гораздо больше из-за дополнительно привлеченных займов на внутреннем и внешнем рынках. По оценкам ЦСИ ИЭП им. Е. Т. Гайдара, увеличение остатков только по счетам федеральных органов власти в Банке России составило с начала года более 2 трлн рублей. С учетом средств субъектов РФ объем средств госорганов в Банке России увеличился за 10 месяцев на 2,6 трлн. А за неполные два последних года эта величина возрастает до 3,8 трлн рублей. Эта астрономическая сумма (вся денежная масса России — 24,5 трлн рублей) была выведена из текущего экономического оборота.

Наша бюджетная система не участвует в формировании денежного предложения. В Америке картина полностью противоположная. Основной канал эмиссии ФРС — покупки облигаций собственного правительства, облигаций федеральных агентств, а также разнообразных облигаций, обеспеченных активами, включая ипотечные. США не боятся монетизировать госдолг, а мы боимся.

Для компенсации оттока денег на счета органов государственного управления Банку России приходится наращивать рефинансирование банковской системы. За 10 месяцев требования Банка России к кредитным организациям увеличились на 1,4 трлн рублей. Тем не менее суммарное изменение резервных денег по итогам 10 месяцев года все равно вышло отрицательным (!) — широкая денежная база сократилась на 0,6 трлн рублей (6,9%). Странно, что в ситуации рукотворного дефицита ликвидности экономика вообще умудряется расти, пусть нынешними, крайне скромными темпами. Даже с учетом традиционного всплеска бюджетных расходов в конце года трудно предположить, что все 2,6 трлн рублей уйдут за пару месяцев на счета бюджетополучателей. Скорее, правительство в очередной раз пополнит Резервный фонд.

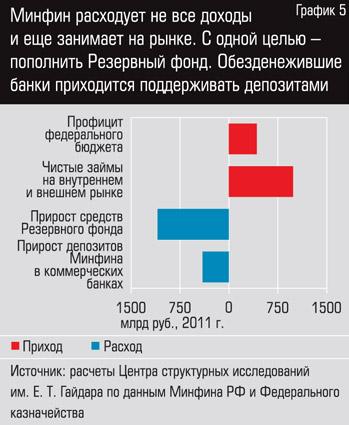

Химически чистый пример абсурдности нынешней модели бюджетной политики дает прошлый год. По итогам 2011 года профицит федерального бюджета составил 431 млрд рублей. Одновременно Минфин занял на внутреннем и внешнем рынках (за вычетом погашений) 987 млрд рублей. Куда же пошли эти внушительные средства? 1 трлн 93 млрд рублей составил прирост прочих счетов Минфина в ЦБ, который в начале 2012 года перекочевал в Резервный фонд. И 402 млрд рублей — прирост депозитов Минфина в коммерческих банках (см. график 5).

Итак, мы одной рукой убираем деньги из экономики (расходуем не все доходы и еще занимаем), а другой — точечно и платно вбрасываем их, борясь с дефицитом ликвидности. А все «излишки» направляем в кубышку. Чтобы завершить этот фантасмагорический этюд, добавим, что средства Резервного фонда размещаются на счета в первоклассные западные банки и вкладываются в облигации казначейства США со средней доходностью 2,66% годовых в долларах США, тогда как рыночные займы, привлекаемые Минфином для формирования Резервного фонда, обходятся ему в 7–8% годовых в рублях и в 3,25–5,63% — в долларах. Любой CEO нормальной рыночной компании выгнал бы взашей финансового директора, допускающего системно убыточные арбитражные операции. А вот российский Минфин гордится своей работой и заручается поддержкой руководства страны для ее продолжения. В этом году ситуация повторяется, разве что займов пока сделали меньше, чем в прошлом, зато профицит заметно больше, так что по итогам года еще один триллиончик рублей в Резервный фонд сможем отгрузить. А экономика ничего, потерпит, перебьется.

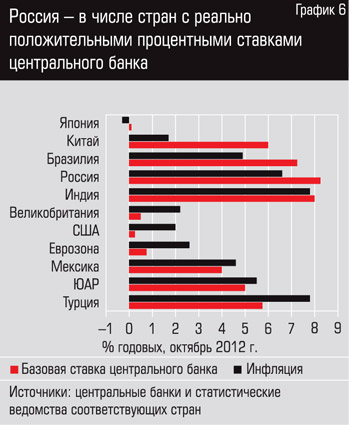

Нехватка денег в экономике в значительной степени объясняет их дороговизну. Есть и отягчающие обстоятельства. В процентной политике Банк России ориентируется преимущественно на темпы инфляции. Задачи поддержания экономического роста и занятости являются побочными. Большинство центробанков стран G7 удерживают сегодня свои базовые ставки на уровне ниже инфляции, Банк России, наоборот, существенно выше (см. график 6).

Высокая стоимость привлечения ресурсов банками у ЦБ и на рынке, а также завышенная маржа определяют крайне высокий уровень процентных ставок по кредитам конечным заемщикам. По состоянию на октябрь 2012 года диапазон ставок по корпоративным кредитам лучшим заемщикам из числа крупнейших составляет 9–14% годовых. Для компаний малого и среднего бизнеса характерный диапазон ставок — 18–22%. В ряде регионов страны некоторые банки предлагают ресурсы компаниям сектора МСБ по цене выше 30% годовых (см. график 7).

Для сравнения: средняя ставка по кредитам МСБ в еврозоне (до 1 млн евро, срок до одного года) в сентябре составляла 3,66% при уровне инфляции 2,6% (см. график 8).

Выход на рынок облигационных заимствований не является рабочей альтернативой дорогим банковским кредитам. Требования к эмитенту и процедура листинга фактически закрывают этот инструмент для малых и многих средних компаний. Стоимость привлечения внешнего финансирования через выпуск бондов также существенно выше инфляции, а уровень реальной (с поправкой на инфляцию) процентной ставки по таким займам гораздо выше, чем в США (см. таблицу 5).

Таблица 5: Реальная стоимость обслуживания займов для нефинансовых компаний в России существенно выше, чем в США (% годовых)

Уровень риска эмитента Россия США Базовая ставка Центрального банка 8,25 0–0,25 Государственные облигации* 5,95–7,49 0,13–2,72 1-й эшелон** 7,17–8,79 0,88–3,45 2-й эшелон*** 8,82–10,47 1,77–4,04 3-й эшелон 10,50–16,08 н. д. Справочно: уровень инфляции 6,6 2*Для России — ОФЗ ПД, для США — treasury bonds.

**В США — для заемщиков с рейтингом AAA и AA.

***В США — для заемщиков с рейтингом А.

Источник: анализ «Эксперта» по данным rusbonds.ru и finance.yahoo.com по состоянию на середину ноября 2012 г.

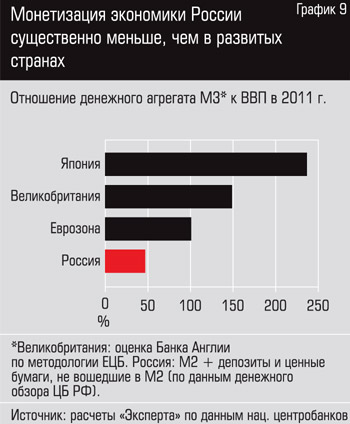

По совокупности всех обстоятельств уровень монетизации экономики России сегодня в два раза ниже, чем в еврозоне, втрое ниже, чем в Англии и почти впятеро — чем в Японии (см. график 9).

Как расширить денежное предложение? Как насытить хозяйство длинными деньгами?

Длина денег в экономике сильно зависит от того, под инструменты какой длины они выпускаются — сначала центральным банком, а потом мультиплицируются коммерческими банками. Наш финансовый рынок испытывает колоссальный дефицит долговых ценных бумаг с длинным циклом жизни, то есть облигаций, обеспеченных проектами или активами, — муниципальных, инфраструктурных, ипотечных. Если в США на рынке обращается обеспеченных активами облигаций на сумму, эквивалентную по номиналу 66% ВВП, то у нас — лишь на мизерные 0,2% ВВП. Столь же фантастический разрыв по емкости рынков субфедеральных облигаций — соответственно 24 и 0,6% ВВП (см. график 10).

В Германии, стране с банкоцентричной финансовой системой, рынок ценных бумаг исторически менее развит, чем в США. Но даже здесь сектор банковских облигаций, обеспеченных ипотекой (hypotheken-pfandbriefe) составляет 149 млрд евро, или 5,7% ВВП.

Расширяя рынки таких облигаций, мы сможем создать фундамент для преодоления дефицита длинных денег в экономике. Ведущими покупателями и маркетмейкерами новых сегментов облигационного рынка должны стать госбанки и институты развития.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

1. Денежная политика и покупательная способность золота[358]

1. Денежная политика и покупательная способность золота[358] Главной особенностью старого, «чистого», классического золотого стандарта в том его виде, в каком он был первоначально разработан в Англии и позже принят в Германии после создания германской империи, было то, что

51. Денежная реформа

51. Денежная реформа Если деноминация и девальвация могут полностью или частично устранить отдельные недостатки в денежной сфере, но не их причины, то денежная реформа оказывает радикальное воздействие. Это комплекс мер, направленных на переход к применению устойчивой

108. Депозитная политика. Валютная политика

108. Депозитная политика. Валютная политика Депозитная политика – регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.При проведении экспансивной

Денежная политика

Денежная политика Денежная политика является мощнейшим инструментом управления экономикой. Все очень просто – «что посеешь, то и пожнешь». Те страны, которые четко ставили задачу модернизации и подходили к ней взвешенно, смогли достичь успеха. Все лидеры мирового

ДЕНЕЖНАЯ СИСТЕМА США

ДЕНЕЖНАЯ СИСТЕМА США Одной из особенностей денежной системы США является длительное существование биметаллизма, который поддерживали не только влиятельные в США владельцы серебряных рудников, но и широкие круги заемщиков – мелких и средних промышленников и фермеров,

Денежная ловушка

Денежная ловушка Успех в квадрантах Б и И требует специфических знаний о том, как нужно обращаться с деньгами. Богатый папа называл эти знания финансовым интеллектом и говорил, что данное понятие определяет не столько то, как много денег вы делаете, сколько то,

Российская денежная политика в 2000-2005 годах

Российская денежная политика в 2000-2005 годах А теперь обратимся к современной России и сравним, насколько денежная политика, которая проводится у нас при Путине, сходна с решениями, породившие великие инфляционные катаклизмы прошлого.В 1990-е основными экономическими

20. Денежная масса

20. Денежная масса Денежная масса – это абсолютный показатель финансовой статистики, с помощью которого оценивается количество денег в обращении.Денежное обращение – это движение денег в наличной и безналичной формах во внутреннем обороте в процессе обращения товаров,

21. Денежная эмиссия

21. Денежная эмиссия Важнейшее место среди базовых пропорций, которые обеспечивают нормальное функционирование рыночной экономики, принадлежит поддержанию определенного соотношения между суммой цен на товары и услуги и массой денег в обращении. Процесс проведения

Глава XVIII. Денежная политика нежелательна и невозможна

Глава XVIII. Денежная политика нежелательна и невозможна Понятно, что при предлагаемом нами валютном устройстве денежная политика в том виде, в каком она нам известна сейчас, не могла бы существовать. Нельзя отрицать, что при нынешнем разделении ответственности между

ЛЕКЦИЯ № 7. Банковская система и кредитно-денежная политика

ЛЕКЦИЯ № 7. Банковская система и кредитно-денежная политика 1. Банковская система государства, классификации и функции Банковская система государства – совокупность кредитно-денежных, финансовых институтов, посредством которых в экономике осуществляется денежный и

§ 5. Финансовая стабилизация, денежная и бюджетная политика в процессе постсоциалистического перехода

§ 5. Финансовая стабилизация, денежная и бюджетная политика в процессе постсоциалистического перехода Результаты динамики производства в постсоциалистических странах, характерной для стран “шоковой терапии” (их представляет Польша), и стран, осуществляющих

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЛИБЕРАЛИЗМА И СОЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛИЗМА

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЛИБЕРАЛИЗМА И СОЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛИЗМА (спасение экономики России в социальной политике

79. ДЕНЕЖНАЯ РЕФОРМА. ПОПЫТКИ ПРЕОБРАЗОВАНИЯ ЭКОНОМИКИ. В. С. ПАВЛОВ И ДЕНЕЖНАЯ РЕФОРМА

79. ДЕНЕЖНАЯ РЕФОРМА. ПОПЫТКИ ПРЕОБРАЗОВАНИЯ ЭКОНОМИКИ. В. С. ПАВЛОВ И ДЕНЕЖНАЯ РЕФОРМА В конце 1990 г. главой правительства стал бывший министр финансов в правительстве Н. И. Рыжкова В. С. Павлов, представлявший интересы консервативных экономических и политических кругов и

ДЕНЕЖНАЯ ПОЛИТИКА 1994—1998 ГОДОВ

ДЕНЕЖНАЯ ПОЛИТИКА 1994—1998 ГОДОВ Лебедь, рак и щукаДо середины 1995 года денежная политика Центрального банка состояла из нескольких самостоятельных элементов, временами плохо скоординированных между собой. Самым главным из них была деятельность Правительственной