Модели повышения эффективности деятельности

Модели повышения эффективности деятельности

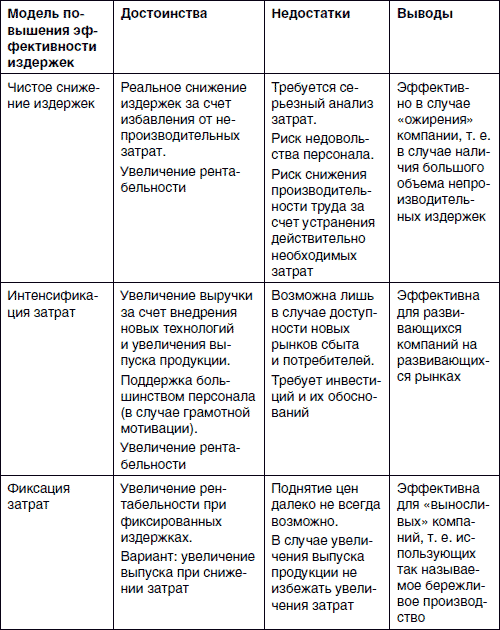

Сокращение затрат неотделимо от понятия «эффективность затрат», или, говоря языком экономики, рентабельности затрат. Если не вдаваться в нюансы, то рентабельность определяется как выручка, отнесенная к затратам. Тогда, если говорить об эффективности издержек, можно выделить три основные модели повышения эффективности издержек:

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, увеличивающих производительность оборудования, а следовательно, и выручку;

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Достоинства и недостатки каждой из этих моделей приводятся в табл. 1.2.

Таблица 1.2. Достоинства и недостатки моделей повышения эффективности издержек

Разумеется, это всего лишь модели, на практике же всегда реализуется их сочетание. Мы говорим не о неком «сферическом коне в вакууме», а о реально функционирующей компании в определенных условиях внешней рыночной среды. В реальной обстановке у компании есть множество видов деятельности, множество видов издержек, компания взаимодействует со множеством поставщиков, партнеров, покупателей, в компании работает персонал с определенной квалификацией и т. д. и т. п. Поэтому лучше всего не следовать одной модели при сокращении затрат, а применять их дифференцированно, по ситуации.

Строго говоря, затраты не обязательно нужно сокращать – затратами нужно управлять. А управление подразумевает классический цикл Деминга – PDCA (Plan-Do-Check-Act), или по-русски: планирование – выполнение – проверка – воздействие. Применительно к издержкам это означает:

• планирование: установление целей и процессов, необходимых для достижения целей, планирование работ по достижению целей процесса и удовлетворения потребителя, планирование выделения и распределения необходимых ресурсов (т. е. по сути, издержек);

• выполнение: выполнение запланированных работ, осуществление затрат;

• проверка: сбор информации и контроль результата на основе определенных показателей эффективности, значения которых сформировались в ходе выполнения процесса, выявление и анализ отклонений, установление причин отклонений;

• воздействие (корректировка): принятие мер по устранению причин отклонений от запланированного результата, изменения в планировании и распределении ресурсов.

Основа всего этого управленческого цикла – информация. Управлять тем, что мы не измеряем, – бесполезно. Следовательно, если мы хотим управлять затратами, нам следует сначала наладить их учет и получить полноценную информацию о них.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

92. Направления повышения эффективности инвестиций

1. Понятие и виды инвестиций В теории инвестирования понятие «инвестиции» определяется неоднозначно. В классическом энциклопедическом контексте инвестиции определяются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом. С точки зрения

27. Факторы повышения эффективности деятельности предприятия при использовании системы бюджетирования

27. Факторы повышения эффективности деятельности предприятия при использовании системы бюджетирования Эффективность деятельности предприятия при переходе на систему бюджетирования повышается за счет следующих факторов: 1. Сводится в единый баланс все множество

3. Пути повышения эффективности производственной структуры предприятия

3. Пути повышения эффективности производственной структуры предприятия Каждому этапу развития промышленности соответствует определенная производственная структура предприятия, которая во многом способствует повышению эффективности его работы.На начальном этапе

7. Новые подходы к проблеме повышения эффективности предпринимательства

7. Новые подходы к проблеме повышения эффективности предпринимательства Эффективность предпринимательства характеризуется полным и грамотным использованием ресурсов для достижения поставленных целей.Проблема эффективности предпринимательства существует как на

6. Новые подходы к проблеме повышения эффективности предпринимательства

6. Новые подходы к проблеме повышения эффективности предпринимательства Эффективность предпринимательства характеризуется полным и грамотным использованием ресурсов для достижения поставленных целей. Проблема эффективности предпринимательства существует как на

3. Пути повышения эффективности деятельности предприятия

3. Пути повышения эффективности деятельности предприятия Пути повышения эффективности производства – комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения эффективности производства: снижение

1.4. Направления повышения эффективности управления государственной собственностью

1.4. Направления повышения эффективности управления государственной собственностью В последние годы все более заметен интерес ученых и практиков к проблематике эффективности использования государственных средств не только в форме «потока», когда перераспределяемые

3.7.3 Резервы повышения эффективности

3.7.3 Резервы повышения эффективности В последние годы немало говорилось о необходимости реструктуризации системы медицинского обслуживания: внедрении общих врачебных практик, замещении стационарной медицинской помощи лечением в амбулаторных условиях, сокращении

4.4. Методы повышения эффективности контекстных рекламных кампаний

4.4. Методы повышения эффективности контекстных рекламных кампаний Повторение – мать учения. В главе «Как делать контекстную рекламу» мы рассказали о принципах составления объявлений. Теперь, когда читатель уже представляет, как можно на практике проверить ценность

Предпринимаем шаги для повышения эффективности

Предпринимаем шаги для повышения эффективности Если с помощью нового бизнес-процесса не удается добиться поставленных целей, вам и вашей команде придется решать, нужно ли предпринять те или иные шаги для повышения его эффективности и если да, то какие именно. В некоторых

Применение теории Рикардо для повышения эффективности личного труда

Применение теории Рикардо для повышения эффективности личного труда Надеюсь, теперь вам стало понятнее, почему на наших занятиях по коучингу мы всегда подчеркиваем, насколько важно определить для себя наиболее продуктивные направления деятельности (те самые 20 %,

Применение теории Рикардо для повышения эффективности бизнеса

Применение теории Рикардо для повышения эффективности бизнеса Теорию сравнительных преимуществ Рикардо с тем же успехом можно использовать и в управлении бизнесом. Если вы тратите ресурсы своего предприятия (деньги, время и усилия ваших сотрудников, производственные

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия В настоящее время отечественные промышленные предприятия испытывают финансово-экономические проблемы. Во-первых, это высокий износ основных фондов. Активная

6.4. Технологический менеджмент как инструмент повышения эффективности деятельности научно-производственного предприятия

6.4. Технологический менеджмент как инструмент повышения эффективности деятельности научно-производственного предприятия Разработка и использование научно-производственным предприятием совокупности технологических инноваций приводит к появлению других инноваций, в

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов К резервам повышения эффективности использования трудовых ресурсов относятся:• снижение трудоемкости продукции за счет автоматизации и механизации производства, роста квалификации труда,