Классификация затрат

Классификация затрат

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения и направления. Экономические элементы определены в Постановлении Правительства РФ от 5 августа 1992 г. № 552, ныне не действующем.

Как известно, Постановление Правительства РФ от 5 августа 1992 г. № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», отменено в связи с введением статьи 25 Налогового кодекса, однако мы сейчас говорим об учете не с целью налогообложения, а для целей дальнейшего анализа издержек. Поэтому никто не запрещает нам воспользоваться классификацией, приведенной в этом Положении.

Типовая номенклатура экономических элементов следующая:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Если экономические элементы – это то, что тратится, то статьи расходов – это то, на что тратятся средства предприятия. Иначе говоря, статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска.

В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован, однако на практике обычно используют следующую типовую номенклатуру статей.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Можно заметить, что отдельные статьи затрат близки к названиям экономических элементов. Но есть и различия. Например, в статье затрат «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав статей затрат различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.

Более того, эти статьи вносят некоторую неопределенность. Где в них зарплата административно-управленческого персонала? Она «зарыта» в общехозяйственных расходах! А ведь она может быть соизмерима с зарплатой основных производственных рабочих!

Откровенно говоря, такой состав статей затрат требует более подробной расшифровки. Хорошо, мы сделаем более детальную расшифровку, т. е. создадим, по сути дела, статьи расходов для целей внутреннего управленческого учета.

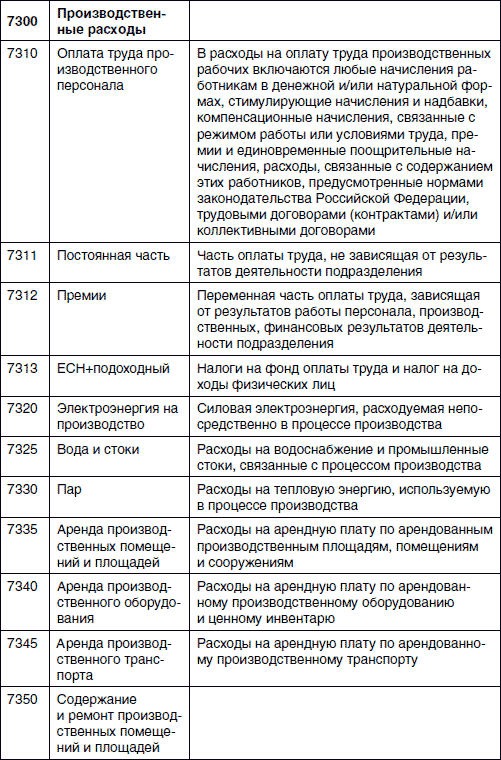

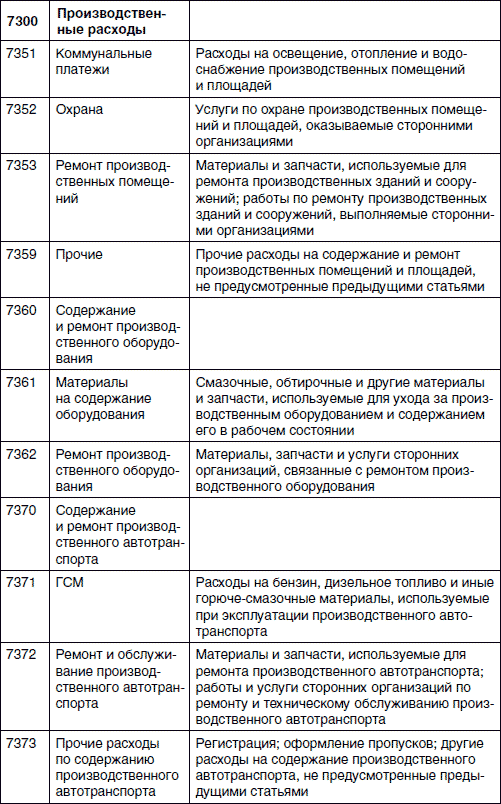

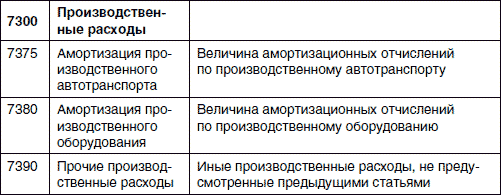

Ниже приведен фрагмент плана счетов управленческого учета торгово-производственного холдинга в части производственных расходов (табл. 2.2).

Таблица 2.2. Фрагмент плана счетов управленческого учета торговопроизводственного холдинга в части производственных расходов

Представленный фрагмент плана счетов управленческого учета является укрупненным, но подразумевает наличие аналитических разрезов на статьях по видам оборудования, автотранспорту и т. п.

Но скорее всего, и такого разбиения будет недостаточно. Исходя из того, о чем мы говорили выше, надо анализировать издержки в разрезе бизнес-процессов, системы управления, персонала. То есть необходима аналитика издержек как минимум по следующим параметрам:

• бизнес-процессы;

• организационные единицы.

Проще всего осуществить аналитическую привязку издержек к организационным единицам. Такая возможность предусматривается в любой системе бюджетирования, ведь при бюджетировании ведется планирование и учет по так называемым центрам ответственности, т. е. по сути – тем же самым подразделениям.

Однако здесь могут быть сложности с распределением каких-то затрат, которые невозможно или затруднительно напрямую отнести к какому-либо подразделению. Например, аренда офисного помещения; в нем располагаются все административные подразделения – как разнести эти расходы по подразделениям? Возможны два варианта. Вариант первый: распределять расходы по подразделениям пропорционально какой-то заранее выбранной базе, например, площади комнат, занимаемых каждым подразделением. Или же, если планировка помещения предполагает так называемые незагороженные места (open space), – пропорционально среднесписочной численности сотрудников каждого из подразделений. Вариант второй: отнести все расходы на одно подразделение, которое этими расходами управляет, т. е. в данном случае – на отдел управления имуществом. В этом тоже есть определенная логика: ведь именно этот отдел контролирует соответствующие платежи, готовит информацию для принятия решения о найме помещения и т. д.

Аналитика по бизнес-процессам гораздо сложнее реализуется на практике. На конкретный бизнес-процесс можно отнести:

• заработную плату персонала, участвующего в процессе (пропорционально времени, которое он тратит в данном процессе);

• отчисления с ФОТ (в аналогичной пропорции);

• амортизацию оборудования (в той степени, в которой конкретное оборудование используется в данном процессе);

• материалы, сырье, полуфабрикаты, используемые в процессе;

• иные ресурсы и услуги, используемые в процессе (например, коммунальные услуги, и т. д.).

Чтобы это сделать более или менее корректно, нужно иметь пооперационное описание всех бизнес-процессов, отнормировать трудозатраты, материальные ресурсы и потребляемые услуги для каждого бизнес-процесса и т. п. На практике это выливается в очень серьезную задачу, выполнение которой само по себе довольно затратно. Если это уже сделано ранее – хорошо, если нет, то только ради сокращения издержек затевать все это не стоит. Однако можно обойтись, что называется, малой кровью, т. е. если уже есть понимание, какие бизнес-процессы в организации существуют, сделать таблицу вида «бизнес-процесс – статьи затрат», где бизнес-процесс относится к статьям затрат как «один ко многим». Одно это уже будет крайне полезно при реализации проекта сокращения издержек.

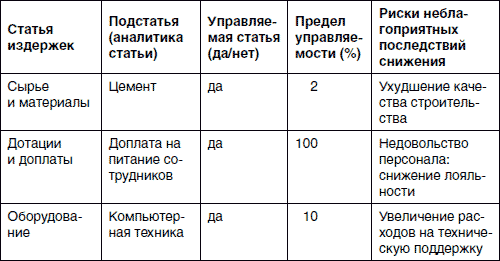

Далее затраты обязательно стоит проанализировать на предмет их управляемости и выявить пределы этой управляемости. Что имеется в виду? Управляемость статьи затрат означает, что мы можем при заданном объеме производства продукции (выполнения работ, оказания услуг) сократить затраты по данной статье без значимого снижения качества нашей продукции, работ, услуг. То есть если мы, например, собираем автомобили и прикручиваем каждое колесо с помощью четырех гаек, то мы не можем прикручивать теперь колесо тремя гайками – потребители нас не поймут. Но мы можем попробовать закупать эти гайки у другого производителя, который их сделает для нас, к примеру, на 5 % дешевле. При этом технологи должны гарантировать, что при использовании более дешевых гаек сохранится прежнее качество крепления колес. Это означает, что статья затрат «Сырье и материалы», подстатья «Гайки для колес» является управляемой, предел управляемости – 5 %.

Можно подготовить для анализа таблицу следующего вида (табл. 2.3).

Таблица 2.3. Пример таблицы для анализа статей затрат

Примеры, приведенные в таблице, условные. Однако «сказка ложь, да в ней намек». С такой таблицей можно и нужно действительно проанализировать затраты на управляемость и отранжировать их по степени управляемости.

Чтобы от этого была реальная практическая польза, нужно:

1) рассматривать статьи как можно более детально, с учетом различных аналитических разрезов;

2) понять, за счет чего мы можем управлять данной статьей, т. е. сократить издержки. Возможно, стоит ввести соответствующую колонку в таблицу. Например, снижение стоимости компьютерной техники может происходить за счет заключения договоров с другим поставщиком, предоставляющим оборудование по более низкой цене. Можно рассмотреть возможность закупки работоспособной техники б/у для тех рабочих мест, где это некритично, и т. д. Не обязательно на данном этапе глубоко прорабатывать планы сокращения, достаточно определить принципиальные возможности такого сокращения;

3) осознавать риски, которые принимает на себя организация, когда сокращает издержки. Например, если мы отказываемся от услуг охраны – возможен риск, допустим, ограбления офиса. Нужно оценить вероятность и последствия возникновения такого риска. В компании есть система управления рисками?

Нужно оценить абсолютную величину затрат по каждой статье на плановый период. Не обязательно оценивать все с точностью до копейки, но нужно определить хотя бы порядок сумм, о которых идет речь. Тогда, зная пределы управляемости статьи, мы можем оценить хотя бы ориентировочно абсолютное снижение издержек (в том случае, если мы сможем реализовать мероприятия по сокращению, конечно). Тогда можно проранжировать статьи затрат, во-первых, по признаку управляемость – неуправляемость, а во-вторых, по абсолютной величине возможного сокращения издержек.

Например, если абсолютная величина статьи затрат составляет 600 млн руб. в год, то сократив ее всего на 1 %, мы получим экономию в размере 6 млн руб. в год. А если статья затрат составляет 10 тыс. руб. в год, то, сократив ее полностью, мы получим экономию всего в те же 10 тыс. И сразу очевидно, какую статью затрат следует пытаться сократить в первую очередь.

Разумеется, при этом следует учитывать риски возможного сокращения затрат. Если мы экономим на качестве продукции, не исключено, что у нас ее могут просто прекратить покупать. И тогда экономия смысла не имеет. Или же, например, в результате сокращения фонда премиального вознаграждения от нас уволятся наиболее квалифицированные сотрудники, и тогда мы не сможем производить продукцию в нужном объеме с требуемым качеством, а также понесем затраты на дополнительный поиск и отбор персонала (работу же кто-то должен делать).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Перечень расходов, которые

11.2. Учетная категория «затраты на производство», классификация затрат на производство

11.2. Учетная категория «затраты на производство», классификация затрат на производство Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг.Система управления затратами необходима для

45. Понятие и классификация затрат предприятия

45. Понятие и классификация затрат предприятия Четкое разграничение затрат в зависимости от их экономического назначения – это определяющий момент в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется

76. Классификация затрат на производство

76. Классификация затрат на производство Затраты, формирующие себестоимость продукции, группируются в бухгалтерском учете по определенным признакам:• По составу и назначению затраты делятся на основные и накладные. Основными называют затраты, непосредственно

69. Классификация затрат на производство и реализацию продукции

69. Классификация затрат на производство и реализацию продукции Существует множество признаков, по которым проводится классификация затрат на производство и реализацию продукции:1. По экономическим элементам. Экономический элемент – это экономически однородный вид

60. Понятие и классификация затрат предприятия

60. Понятие и классификация затрат предприятия Четкое разграничение затрат в зависимости от их экономического назначения –?это определяющий момент в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется

10.1. Понятие и классификация затрат на производство продукции

10.1. Понятие и классификация затрат на производство продукции 10.1.1. Что понимают под себестоимостью продукции?Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии,

44. Понятие и классификация затрат в управленческом учете предприятия

44. Понятие и классификация затрат в управленческом учете предприятия Четкое разграничение затрат в зависимости от их экономического назначения является определяющим моментом при организации управленческого учета на предприятии. На всех уровнях управления

Глава 2. Классификация затрат и их анализ

Глава 2. Классификация затрат и их анализ Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует

2.1. Классификация затрат для оценки запасов и определения финансового результата

2.1. Классификация затрат для оценки запасов и определения финансового результата Активы, используемые на предприятии в качестве сырья и материалов при производстве продукции, предназначенные для продажи или управленческих нужд, называют материально-производственными

2.2. Классификация затрат для принятия управленческих решений

2.2. Классификация затрат для принятия управленческих решений Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.По отношению к объему производства

2.3. Классификация затрат для контроля выполнения

2.3. Классификация затрат для контроля выполнения Осуществление регулирования затрат и контроля выполнения планируемых мероприятий по их оптимизации требует от управленческого и финансового учета особой классификации затрат. В этих целях затраты делят на регулируемые

3.1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость

3.1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость Формирование цены начинается в сфере производства, и одним из важных факторов, который должен учитываться в этом процессе, являются издержки изготовителя – затраты, связанные с

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат:1) первичные элементы затрат;2) статьи

26. Классификация затрат, образующих себестоимость продукции

26. Классификация затрат, образующих себестоимость продукции Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат по первичным элементам: материальные затраты, затраты на оплату

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по