Типы деятельности

Типы деятельности

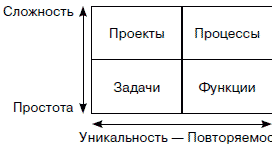

Деятельность любой организации можно классифицировать по двум признакам: повторяющаяся – уникальная деятельность и простая – сложная деятельность. Повторяющаяся деятельность выполняется регулярно по заранее известным исполнителям правилам, уникальная деятельность выполняется единовременно, при этом правила ее выполнения заранее не известны. Простой деятельностью мы назовем такую, которую выполняет один человек в течение относительно непродолжительного времени (от нескольких минут до нескольких дней), а сложной – такую деятельность, которую могут выполнить уже несколько человек в течение относительно продолжительного отрезка времени (от нескольких дней до нескольких недель или даже месяцев). Тогда классификацию видов деятельности можно представить следующим образом (рис. 3.1).

Рис. 3.1. Классификация типов деятельности

Таким образом,

• задача – уникальная деятельность, выполняемая одним человеком за непродолжительное время (пример: поиск рекрутером хедхантингового агентства уникального специалиста);

• функция – регулярно повторяющаяся деятельность, выполняемая одним человеком за непродолжительное время по известным правилам относительно независимо от других сотрудников (пример: ответ секретаря на входящий звонок, обслуживание кассиром покупателя в ресторане быстрого питания);

• проект – уникальная деятельность группы людей в течение продолжительного времени (пример: внедрение на предприятии новой корпоративной информационной системы);

• процесс – регулярно повторяющаяся деятельность группы людей по известным правилам в течение длительного времени (пример: приобретение сырья и материалов для производства продукции).

В работе любой компании будут встречаться все эти виды деятельности, но, конечно же, в разных пропорциях. Более того, деятельность с течением времени может менять свой тип. Например, выполнение типовых проектов целесообразно рассматривать как бизнес-процессы. Или же усложнение функции с задействованием в ее выполнении других людей превращает ее в бизнес-процесс (БП).

Такое разделение видов деятельности необходимо, потому что все они описываются, регламентируются и управляются по-разному, с помощью разных инструментов.

Говоря об управлении издержками, мы прежде всего будем рассматривать оптимизацию бизнес-процессов, так как именно они играют определяющую роль в издержках для большинства компаний. Для уникальных видов деятельности вопрос снижения издержек в них обычно не столь актуален и их размер задается еще на этапе планирования уникальной деятельности. Доля функций в деятельности компаний, как правило, незначительна.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

26. Типы банков

26. Типы банков В мировой банковской практике общепринято деление банков на универсальные (коммерческие) и специализированные.К универсальным (коммерческим) банкам принято относить такие банки, которые способны выполнять широкий круг разнообразных операций и услуг, не

18. Типы банков

18. Типы банков При всем единстве сущности банка в практической жизни функционирует существенное множество их видов.В мировой банковской практике общепринято деление банков на универсальные (коммерческие) и специализированные.К универсальным (коммерческим) банкам

Типы клиентов

Типы клиентов Какой он, трудный клиент? Казалось бы, что сложного в этом вопросе – ответить на него сможет каждый мастер, даже начинающий. Разумеется, трудный клиент – это несговорчивый, упрямый, самоуверенный человек, в дурном расположении духа и с кислым выражением

Типы предприятий

Типы предприятий Поскольку настоящая книга посвящена вопросам использования информационных технологий на предприятиях, то целесообразно вначале рассмотреть, что понимается под словом «предприятие». Существует множество классификаций предприятий: по размеру,

Типы КИУС

Типы КИУС Краткое описание ряда типовых компонентов КИУС приведено в приложении. Наполнение предметной части КИУС существенно зависит от профиля деятельности предприятия. В качестве примеров таких компонентов можно привести:• отраслевые и специализированные учетные

16 Антикарьерные типы

16 Антикарьерные типы Уверен, что на вашей фирме или на вашем предприятии достаточно коллег, глядя на которых, вы постоянно думаете про себя: почему же этот приятный коллега, такой аккуратный и исполнительный, умный и общительный, не сделал карьеру? Ваша коллега фрау Шмидт,

11.1. Типы конфликтов

11.1. Типы конфликтов Различают следующие типы конфликтов : 1) внутриличностный конфликт – возникает тогда, когда к одному человеку предъявляются противоречивые требования или производственные требования не согласуются с личностными потребностями или ценностями.

Типы объектов

Типы объектов И вот поэтому с XIX в. все объекты начали делить на два типа: объекты целевые, или телеологические, и объекты причинно обусловленные, детерминированные. И начали четко различать два вопроса: «почему?» и «зачем?».Вот, например, дом — имеет законы? Почему окна

Типы ситуаций

Типы ситуаций Очень красиво это описывали Ильф и Петров в образе «Вороньей слободки», где живет куча людей: летчик-полярник, бывший князь, а ныне трудящийся Востока, дворник Пряхин, гражданка Пферд… У них там свои проблемы, в этой коммунальной квартире: они решают вопрос,

Типы рефлексии

Типы рефлексии Рефлексия — это умение видеть все богатство содержания в ретроспекции (т.е. обращаясь назад: что я делал?) и немножко в проспекции. Проектирование и планирование возникают из проспективной, вперед направленной рефлексии, когда человек начинает думать не

Типы вступлений

Типы вступлений Количество способов начать речь почти неограниченно. Но все они, на мой взгляд, могут быть отнесены к одной из пяти основных категорий:1. Нестандартные вступления.2. Драматические вступления.3. Вопросительные вступления.4. Юмористические

ТИПЫ КОМПЕТЕНЦИЙ

ТИПЫ КОМПЕТЕНЦИЙ Существует три типа компетенций – поведенческая компетентность, техническая компетентность и NVQs и

ТИПЫ ПЕРЕМЕН

ТИПЫ ПЕРЕМЕН Существует два основных типа перемен: стратегические и

Типы риска

Типы риска Дело не просто в высоких или низких рисках. Большое значение имеет тип рисков. Как для инвесторов, так и для бизнесменов некоторые риски имеют большее значение, чем другие. Вот некоторые из основных типов риска, с которыми сталкиваются компании:• Рыночный риск.

Типы самосаботажников

Типы самосаботажников Существует высокая вероятность того, что в своем списке вы увидите несколько пунктов-«рецидивистов». Возможно, среди них будет что-то вроде «ранит мои чувства», «снижает мою мотивацию» или «не слушает меня». Хорошая новость заключается в том, что