Дополнительные выгоды

Дополнительные выгоды

Многие фирмы обнаружили дополнительные выгоды от внедрения системы учета прибыльности проектов. Она упрощает управление работами по проектам, не оплачиваемыми клиентами, и просроченной дебиторской задолженностью. Фиксируя в отчете о прибылях и убытках по проекту процентную ставку (основанную на процентах по займам фирмы) по всем неоплаченным работам и просроченной дебиторской задолженности, вы моментально увидите, что при их избытке прибыльность проекта падает. Учитывая затраты на работы, неоплачиваемые клиентом, и связанные с просроченной дебиторской задолженностью, вы сможете отслеживать их в режиме реального времени.

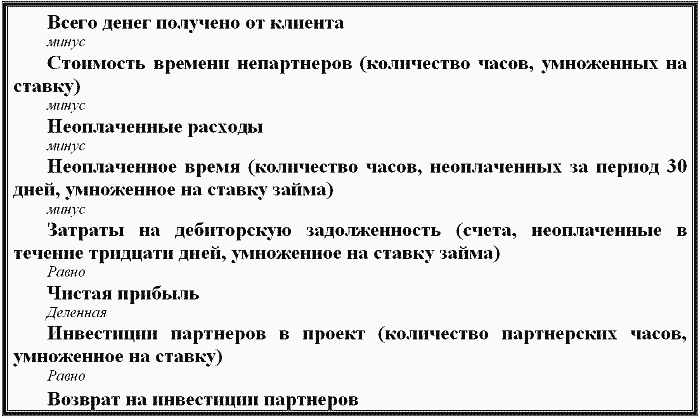

Если партнер несет ответственность за прибыльность проекта, у него будет серьезная мотивация управлять этой прибыльностью. В ряде фирм была замечена значительная смена поведения партнеров как один из эффектов внедрения данной системы. Модель, иллюстрирующая данный факт, представлена на рис. 14.2.

Возможно, что применение системы учета затрат приведет вас к размышлениям и реализации ваших стратегических планов. Например, одна компания, с которой я работал, скорректировала свои почасовые затраты, отраженные в отчете о прибылях и убытках путем большего вовлечения младшего персонала, нуждающегося в обучении, который с этой целью перемещался по всем подразделениям фирмы. Таким образом, у партнеров появилась дополнительная мотивация использовать этот «менее эффективный» ресурс, но при этом продолжать достигать поставленные цели.

Аналогичный эффект был получен в фирмах, имеющих ярко выраженную сезонность работ (например, у профессиональных аудиторов). Здесь профессионалы всегда перегружены в пиковые периоды и недогружены в другое время года. Годами такие фирмы взывают к своим партнерам с просьбой попытаться сместить какие-то объемы работ с пиковых периодов на периоды менее напряженные. Их просьбы обычно наталкиваются на стену непонимания со стороны партнеров.

Однако при внедрении системы управления прибыльностью проектов становиться возможным рассчитать сезонную стоимость персонала. Так, младший специалист стоит очень дорого в пиковый период и абсолютно тот же человек будет существенно дешевле в период спада интенсивности работ. Неся персональную ответственность за рентабельность проекта, партнер в этом случае лично заинтересован найти возможность смещения какого-либо объема работ на периоды с меньшим уровнем затрат (не пиковые периоды). Таким образом, были достигнуты значительные результаты.

Рис. 14.2 Отчет о прибылях и убытках на уровне проекта

Прим.Обратитесь к рис. 13.1. для необходимых изменений в случае, если терминология партнерства не подходит.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Выгоды создания подкастов

Выгоды создания подкастов Я большой поклонник подкастов. Это простой и дешевый способ распространить свое рекламное сообщение и в то же время получить удовольствие. Но существуют и другие выгоды подкастов.• Заработок. Подкаст – это не просто «двигатель» вашего

5.2. Риски и выгоды от использования аутсорсинга

5.2. Риски и выгоды от использования аутсорсинга Информационная система является чрезвычайно сложной структурой, от стабильной работоспособности которой зависит успешное функционирование компании. Перевод компании на ИТ-аутсорсинг имеет свои преимущества и

ВЫГОДЫ ДЛЯ ЦЕРКВИ ОТ ЗАПРЕЩЕНИЯ ПРОЦЕНТА

ВЫГОДЫ ДЛЯ ЦЕРКВИ ОТ ЗАПРЕЩЕНИЯ ПРОЦЕНТА «Взимать проценты церковь запретила; но она не запрещала продавать имущество, чтобы помочь себе в случае нужды; не запрещала даже отдавать заимодавцу это имущество на определённый срок до уплаты долга, чтобы последний мог

Осознайте выгоды массового заказа

Осознайте выгоды массового заказа Майкл Делл хорошо знает выгоды прямых продаж. «Быть прямым» (Be direct) – этот лозунг стал моделью бизнеса для Dell Computer Corporation со дня ее основания. Такая модель побуждала обслуживать клиентов непосредственно по бесплатным телефонным линиям.

2.4. Ситуативные выгоды

2.4. Ситуативные выгоды Осведомленность о наличии ситуативных выгод, которые появляются у компании благодаря процедуре банкротства, позволяет понять, что банкротство – это спасательный круг, дающий возможность:? ввести мораторий на погашение определенного вида долгов;?

2.5. Стратегические выгоды

2.5. Стратегические выгоды Какие выгоды может получить от проведения процедуры банкротства компания-должник в отдаленной

Выгоды для бизнеса

Выгоды для бизнеса Для бизнесменов стоит привести еще один дополнительный аргумент в пользу письменных текстов. Если в вашей речи сообщаются какие-то важные новости, неплохо иметь при себе ее текст в нескольких экземплярах, чтобы раздавать присутствующим на мероприятии

Выгоды личного маркетинга

Выгоды личного маркетинга Лично я считаю, что вам не нужны 10 миллионов «лайков» в Facebook или 15 миллионов просмотров на YouTube, чтобы без потерь преодолеть чистилище и выйти к земле обетованной. Главное – понимать желания людей, с которыми вы устанавливаете связи, и хорошо

Как выбрать: характеристики или выгоды?

Как выбрать: характеристики или выгоды? Наконец мы подходим к стадии совершения покупки. Хотя мы ходим по магазинам ради сравнения характеристик продуктов, покупку мы совершаем ради приобретения выгод. Если ваши ключевые слова относятся к стадии покупки, нужно включить

Учет упущенной выгоды

Учет упущенной выгоды Многие владельцы и руководители небольших компаний забывают о существовании такого понятия, как «упущенная выгода». Упущенная выгода – это прибыль, которую вы могли бы получить, если бы решали другую задачу, приносящую компании больше денег. Если

Выгоды от повышения удовлетворенности клиентов

Выгоды от повышения удовлетворенности клиентов Продолжая обсуждение этой темы, давайте предположим, что большинство государственных агентств имеют возможности для улучшения обслуживания клиентов и что нам требуется обосновать распределение ресурсов, позволяющее

Выгоды стратегического партнерства

Выгоды стратегического партнерства Тенденции развития партнерства между агентствами государственного сектора и компаниями частного сектора, а также некоммерческими организациями, с трудом поддаются точному измерению. Однако, по некоторым данным число таких

Выгоды для всех

Выгоды для всех Как показано в табл. 10.1, все организации, давая что-то своему партнеру, могут получить что-нибудь ценное взамен, если такие обмены происходят и поддерживаются в течение определенного периода времени. Примеры партнерства в разных секторах будут описаны

Понимание соотношения риска и выгоды

Понимание соотношения риска и выгоды Говоря о рисках, Майкл Юсим из бизнес-школы Wharton ссылается на «систему управления рисками предприятия». Это значит, что в компании существует система условий срабатывания сигналов, оповещающих руководство о том, что уровень

Глава 21 Выгоды возмещают риски

Глава 21 Выгоды возмещают риски Насколько мы готовы рисковать в данном проекте? Какой бы ответ вы ни дали, он должен учитывать потенциальную выгоду, которую он мог бы принести. Ни одна рабочая теория риска не может игнорировать выгоду. Когда ставки высоки, стоит идти даже