Вопрос 58 Прогнозирование эффективности инвестиционной деятельности

Вопрос 58

Прогнозирование эффективности инвестиционной деятельности

Для прогнозирования эффективности инвестиционной деятельности используют динамические методы.

Метод оценки чистого приведенного эффекта (NPV – Net present value) основан на сопоставлении величины исходной суммы инвестиции с общей суммой дисконтированных денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Чистый приведенный эффект является ключевым критерием эффективности инвестиций и отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

Методика расчета NPV.

Определяется текущая стоимость затрат.

Рассчитывается текущая стоимость будущих денежных поступлений (дисконтированная стоимость), для чего доходы за каждый год приводят к текущей дате.

Стоимость затрат (вложений) сравнивается с текущей стоимостью доходов. Если:

• результат больше нуля, то проект позволит получить прибыль;

• равен нулю значит выручка равна затратам;

• меньше нуля – проект убыточный.

При нулевом результате аналитик обязан провести дополнительные исследования по предлагаемым проектам, учитывая расходы на выплату налогов.

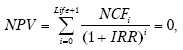

Метод оценки внутренней нормы окупаемости (IRR – Internal Rate of Return). Его сущность заключается в расчете коэффициента дисконтирования, при котором NPV (чистая текущая стоимость) проекта равна нулю, т. е. определяется максимальная стоимость капитала, используемого для финансирования инвестиционных затрат, не позволяющая получать убытки.

Расчет внутренней ставки доходности (IRR) осуществляется путем математических преобразований показателя NPV:

где NCF – чистый денежный поток на i-м интервале планирования.

IRR показывает максимально допустимый относительный уровень расходов, который может возникнуть при реализации данного проекта, при этом текущая стоимость ожидаемых от инвестиционного проекта доходов будет равна текущей стоимости необходимых денежных вложений.

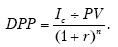

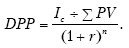

Метод расчета дисконтированного срока окупаемости инвестиций (DPP Discounted pay-back period). Его методика зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими:

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

Расчетная величина дисконтированного срока окупаемости показывает минимальный срок погашения инвестиционного кредита, взятого в объеме полных инвестиционных затрат проекта, при этом процентная ставка кредита равна ставке дисконтирования.

Метод расчета DPP рекомендуется использовать в случаях, когда руководству компании важно обеспечить ликвидность проекта, а не его доходность. Метод также выгоден в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем меньше срок окупаемости, тем проект менее рискованный.

В то же время данный метод имеет недостатки:

• не учитывает влияние денежных притоков последних лет;

• не делает различия между накопленными денежными потоками и их распределением по годам.

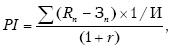

Метод оценки индекса рентабельности (доходности) инвестиций (PI – Profitability index). Индекс рентабельности определяется делением суммы приведенных эффектов на величину инвестиций:

где R – величина прибыли; 3 – величина затрат на внедрение инвестиционного проекта.

Если PI> 1, то проект следует принять; если PI< 1, то проект следует отвергнуть; если Р/= 1, то проект – ни прибыльный, ни убыточный.

Индекс рентабельности инвестиций показывает уровень генерируемых проектом доходов, получаемых на единицу вложений. Его целесообразно использовать для ранжирования инвестиционных проектов в условиях ограниченного объема финансовых ресурсов.

В отличие от других методов оценки инвестиционного проекта PI характеризует устойчивость не только инвестиционного проекта, но и самой организации.

Для оценки инвестиционных проектов может быть использован экспресс-анализ, основанный на определении их устойчивости. При этом необходимо следовать пессимистическим прогнозам технико-экономических параметров, предусматривать резервы денежных средств на непредвиденные инвестиционные и операционные расходы, увеличивать норму дисконта на величину поправки на риск.

Анализ эффективности инвестиционной деятельности не ограничивается только методами их оценки, хотя они безусловно формируют основу аналитических исследований. Важными задачами бизнес-аналитиков являются:

• выявление факторов риска вследствие неопределенности информации по реализации инвестиционных проектов;

• расчет иных возможных вариантов реализации инвестиционного проекта, имеющих негативные отклонения от базисного варианта по различным выявленным факторам риска;

• разработка мер организационно-экономического характера в составе проектной документации, позволяющих учесть потенциальную возможность появления негативных ситуаций и снизить или устранить их отрицательные последствия для инвестиционного проекта.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9. Нормативно-правовое обеспечение инвестиционной деятельности

9. Нормативно-правовое обеспечение инвестиционной деятельности Право устанавливает нормативную базу, определяет положение субъекта инвестиционной деятельности, устанавливает юридическую ответственность, определяет различное использование инвестиционной

1.1. Правовое регулирование инвестиционной деятельности в строительстве

1.1. Правовое регулирование инвестиционной деятельности в строительстве Правовое регулирование инвестиционной деятельности в России осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации,

1.2. Субъекты инвестиционной деятельности

1.2. Субъекты инвестиционной деятельности Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Перечень субъектов инвестиционной

1.5. Участие органов власти в инвестиционной деятельности

1.5. Участие органов власти в инвестиционной деятельности В соответствии с Конституцией в РФ существует государственная власть, осуществляемая высшими органами власти страны (Президент РФ, Федеральные органы, Правительство РФ), нижестоящие органы, осуществляющие власть

52. Цель и задачи анализа инвестиционной деятельности

52. Цель и задачи анализа инвестиционной деятельности Цель анализа инвестиций состоит в: объективной оценке потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций; определении

3. Инвесторы и другие субъекты инвестиционной деятельности

3. Инвесторы и другие субъекты инвестиционной деятельности Субъектами инвестиционной деятельности (участниками помимо инвесторов) могут быть граждане и юридические лица России и иностранных государств (а также государства в лице их правительств): инвесторы; заказчики;

14. Организация принятия решений в инвестиционной деятельности

14. Организация принятия решений в инвестиционной деятельности Основной документ, определяющий инвестиционную деятельность, – это инвестиционная программа . В ней указываются все объекты капиталовложений; программа ежегодно корректируется и снова утверждается

28. Государственное регулирование инвестиционной деятельности (начало)

28. Государственное регулирование инвестиционной деятельности (начало) Государственное регулирование инвестиционной деятельности необходимо для развития рыночных отношений в стране. Регулирующая роль государства возрастает в условиях кризиса, проведения реформ и

29. Государственное регулирование инвестиционной деятельности (окончание)

29. Государственное регулирование инвестиционной деятельности (окончание) 2. Прямое участие государства в инвестиционной деятельности – включает:1) разработку, утверждение и финансирование инвестиционных проектов, осуществляемых Россией совместно с иностранными

30. Нормативно-правовое обеспечение инвестиционной деятельности

30. Нормативно-правовое обеспечение инвестиционной деятельности Нормативно-правовое обеспечение инвестиционной деятельности устанавливает нормативную базу и юридическую ответственность участников, определяет положение субъекта инвестиционной деятельности и

34. Государственное финансирование инвестиционной деятельности (начало)

34. Государственное финансирование инвестиционной деятельности (начало) Государственные инвестиции осуществляются в процессе выполнения государством его функций: экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством

35. Государственное финансирование инвестиционной деятельности (продолжение)

35. Государственное финансирование инвестиционной деятельности (продолжение) Также предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит – отсрочку уплаты налога. Условие этого кредита – возвратность, срок

36. Государственное финансирование инвестиционной деятельности (окончание)

36. Государственное финансирование инвестиционной деятельности (окончание) При открытии финансирования банк ведет расчеты между заказчиками (заемщиками), подрядными организациями и другими участниками инвестиционного процесса. Основной документ в расчетах –

39. Акционерное и проектное финансирование инвестиционной деятельности

39. Акционерное и проектное финансирование инвестиционной деятельности Акционерное финансирование инвестиционной деятельности – это финансирование путем передачи части акционерного капитала инвесторам. Оно имеет свои преимущества и недостатки.Преимущества

Вопрос 45. Статистика инвестиций и инвестиционной деятельности

Вопрос 45. Статистика инвестиций и инвестиционной деятельности Инвестициями называется совокупность средств, вкладываемых в объекты предпринимательской и иных видов деятельности с целью получения дохода и достижения положительного социального эффекта.Инвестиционная

Вопрос 53 Цель, задачи и содержание анализа инвестиционной деятельности организации

Вопрос 53 Цель, задачи и содержание анализа инвестиционной деятельности организации Инвестиционная деятельность это комплекс мероприятий по вложению денежных средств в строительство, земельные участки, технологии, машины и оборудование, интеллектуальные ценности,