Вопрос 69 Анализ дебиторской и кредиторской задолженности организации

Вопрос 69

Анализ дебиторской и кредиторской задолженности организации

Главной целью анализа дебиторской и кредиторской задолженности является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей. В разработке политики управления дебиторской и кредиторской задолженностью акцент делается на расширение объема продаж продукции, оптимизацию общего размера задолженности и обеспечение своевременной ее инкассации.

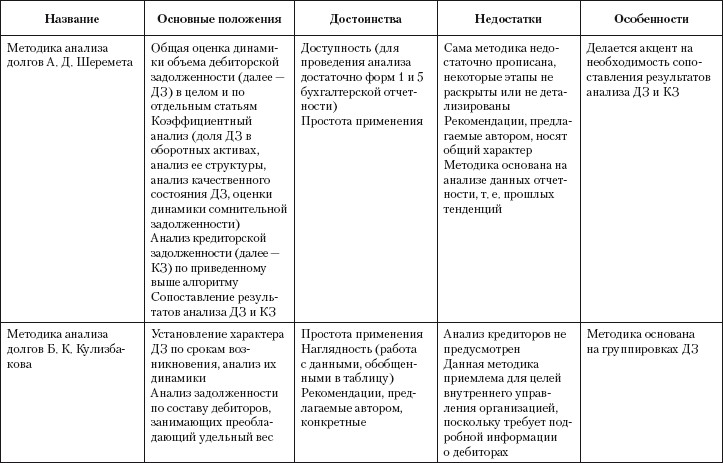

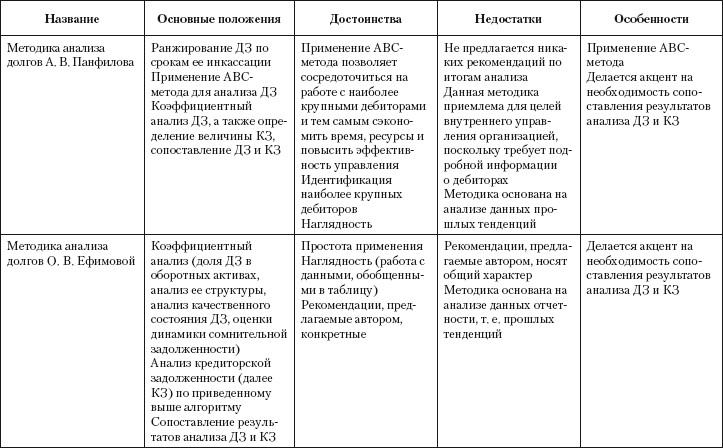

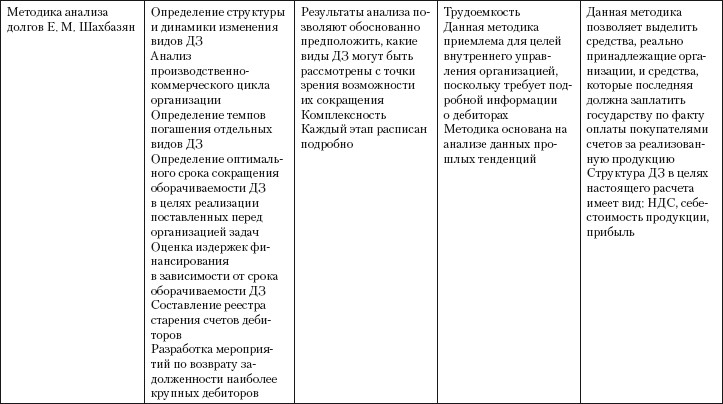

В отечественной литературе предлагается множество различных подходов к анализу дебиторской и кредиторской задолженности (табл. 2).

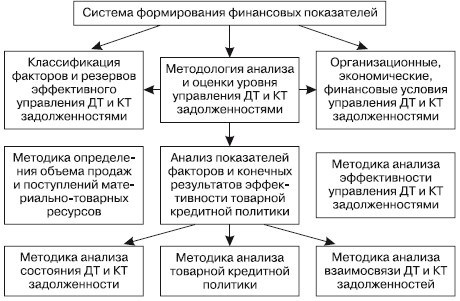

Алгоритм комплексного подхода к анализу дебиторской и кредиторской задолженности можно представить в виде схемы на рис. 5.

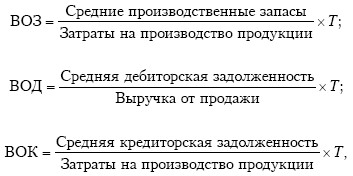

Для более полного обобщения сведений об обороте денежных средств, т. е. об обороте дебиторской и кредиторской задолженности, рекомендуем проводить предприятию расчет финансового цикла. Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные средства отвлечены из оборота.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временной задержкой, то этот период, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формулам:

ПФЦ = ПОП, – ВОК = ВОЗ + ВОД – ВОК;

где ПОЦ – продолжительность операционного цикла; ВОК – время обращения кредиторской задолженности; ВОЗ – время обращения производственных запасов; ВОД – время обращения дебиторской задолженности; Т продолжительность периода, по которому рассчитываются средние показатели (как правило, год, т. е. Т= 365 дней).

Рис. 5. Комплексный подход к анализу дебиторской и кредиторской задолженности

Таблица 2. Отечественные методики анализа обязательств организации

Уплата долгов дебиторами – это практически источник средств для погашения кредиторской задолженности. Если оборачиваемость дебиторской задолженности медленнее, чем кредиторской, это означает, что у предприятия неблагоприятные условия расчетов с покупателями и поставщиками: предприятие должно возвращать свои долги чаще, чем оно получает оплату за реализованную продукцию. И напротив, если дебиторская задолженность оборачивается быстрее кредиторской, у предприятия появляются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности.

Аналитические процедуры, имеющие отношение к управлению дебиторской задолженностью, входят в систему внутрифирменного финансового анализа и управленческого контроля. Эффективная система управления включает:

• качественный отбор покупателей;

• определение оптимальных условий кредитования;

• четкую процедуру предъявления претензий;

• контроль за выполнением условий договоров;

• регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и пр.;

• соблюдение четкой процедуры оплаты счетов и получения платежей;

• ориентацию на большее число покупателей с целью уменьшения риска неуплаты одному или нескольким крупным покупателям;

• контроль соотношения уровня дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

• использование факторинга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

107. Учет дебиторской и кредиторской задолженности

107. Учет дебиторской и кредиторской задолженности Дебиторская задолженность – часть оборотных активов организации, направленная на расчеты с физическими и юридическими лицами. Объединение однородных по своему содержанию хозяйственных операций дает возможность

74. Анализ дебиторской задолженности, его цели и задачи

74. Анализ дебиторской задолженности, его цели и задачи При анализе дебиторской задолженности существуют следующие цели: –?оценка платежной дисциплины покупателей и заказчиков;–?анализ рисков дебиторской задолженности и вероятности возврата средств;–?выявление в

78. Анализ дебиторской задолженности

78. Анализ дебиторской задолженности В составе дебиторской задолженности, отражаемой в бухгалтерском балансе российских предприятий, выделяют две группы: задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи

6.4.4. Учет сумм в счет погашения дебиторской задолженности

6.4.4. Учет сумм в счет погашения дебиторской задолженности Денежные средства, получаемые в следующем году в счет погашения дебиторской задолженности, которая возникла до 1 января и выручка по которой включена в предшествующем году в состав доходов при исчислении

Пример 11. Нарушен порядок списания сумм кредиторской задолженности, по которым истек срок исковой давности

Пример 11. Нарушен порядок списания сумм кредиторской задолженности, по которым истек срок исковой давности Суммы кредиторской задолженности, по которым истек срок исковой давности, подлежат списанию с баланса с зачислением их в состав прочих доходов (п. 78 Положения по

2. УЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ. ОРГАНИЗАЦИЯ УЧЕТА. ФАКТОРЫ, ВЛИЯЮЩИЕ НА РОСТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

2. УЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ. ОРГАНИЗАЦИЯ УЧЕТА. ФАКТОРЫ, ВЛИЯЮЩИЕ НА РОСТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Основными задачами анализа дебиторской задолженности являются:• проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм

3. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Дебиторская задолженность в своей сути имеет следующие существенные признаки:• с одной стороны (для дебитора) – она источник бесплатных средств;• с другой стороны (для кредитора) – это возможность увеличения ареала распространения

4. РАЗМЕР ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

4. РАЗМЕР ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, компания в первую

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В соответствии с п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при

Страхование дебиторской задолженности

Страхование дебиторской задолженности Страхование дебиторской задолженности представляет собой механизм обеспечения интересов кредитора путем страхования риска возникновения убытков вследствие нарушения клиентом согласованных сроков платежа либо вследствие

89. Учет дебиторской и кредиторской задолженности

89. Учет дебиторской и кредиторской задолженности Часть оборотных активов организации, направленная на расчеты с физическими и юридическими лицами, является дебиторской задолженностью. Объединение однородных по своему содержанию хозяйственных операций дает

114. Аудит дебиторской и кредиторской задолженности

114. Аудит дебиторской и кредиторской задолженности Дебиторская и кредиторская задолженности образуются в результате не только проведения сделок купли-продажи, но и в результате операций мены, зачетов взаимных требований, бартерных операций, расчетов с векселями – как

2.1.3. Внесение дебиторской задолженности и ценных бумаг.

2.1.3. Внесение дебиторской задолженности и ценных бумаг. Дебиторская задолженность Обратим внимание читателей на еще один, не так часто встречающийся способ погашения задолженности учредителя по взносам в уставный капитал фирмы. Это внесение дебиторской задолженности

Взыскание дебиторской задолженности

Взыскание дебиторской задолженности Взыскание дебиторской задолженности – это истребование в добровольном и судебном порядке суммы долгов, которые причитаются предприятию от юридических или физических лиц в результате хозяйственных взаимоотношений с ними.

2.1.3. Внесение дебиторской задолженности и ценных бумаг

2.1.3. Внесение дебиторской задолженности и ценных бумаг 2.1.3.1. Дебиторская задолженность Обратим внимание читателей на еще один, не так часто встречающийся способ погашения задолженности учредителя по оплате доли в уставном капитале общества. Это внесение дебиторской

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности Оборачиваемость кредиторской задолженности – это коэффициент управления обязательствами, который представляет собой, по сути, коэффициент среднего периода инкассации, примененный к кредиторской задолженности. Для