5.1.1.1. Рекламные объявления

5.1.1.1. Рекламные объявления

С классическими рекламными объявлениями в средствах массовой информации проблем нет. Содержание таких объявлений говорит само за себя:

«Фотограф детский, семейный. Красиво сфотографируем Вас и Ваших детей. Настоящие эмоции, искренние улыбки, красивые фотографии и увлекательный процесс фотосессии. Также фотосъемка животных. Фирма «Фокус». Тел. (495) 987-65-43»;

«Для свадьбы! Генерал, адмирал, маршал авиации с усами. Имеются также свадебный солдат, прапорщик-балагур. Компания «Тамада». Многоканальный телефон (495) 123-45-67».

Если речь идет о публикации рекламных объявлений, которые должны удовлетворять признакам рекламы, установленным в ч. 1 ст. 3 Закона о рекламе, то плата за публикацию таких рекламных объявлений в изданиях, зарегистрированных как средства массовой информации, учитывается для целей исчисления налога на прибыль в размере фактических затрат на основании норм абз. 2 п. 4 ст. 264 НК РФ при соблюдении требований п. 1 ст. 252 НК РФ.

Обратите внимание: правомерность отнесения расходов на информацию, опубликованную в печатном издании, распространяемом строго по подписке (ограниченный круг лиц – подписчики), к расходам в целях исчисления налога на прибыль налогоплательщику, очевидно, придется доказывать в суде, поскольку не признается расходами на рекламу распространение информации конкретным лицам (ч. 1 ст. 3 Закона о рекламе).

На наш взгляд, тот факт, что периодическое издание рассылается по конкретным адресам, вовсе не означает, что рекламная информация адресована только тем конкретным лицам, в чей адрес направлена. Она адресована всем, кто ее увидит. Поэтому говорить, что при осуществлении любой адресной рассылки периодического издания отсутствует такой признак рекламы, как «предназначенность для неопределенного круга лиц», неверно. Однако такая позиция однозначно приведет к спору с налоговым органом.

Пример

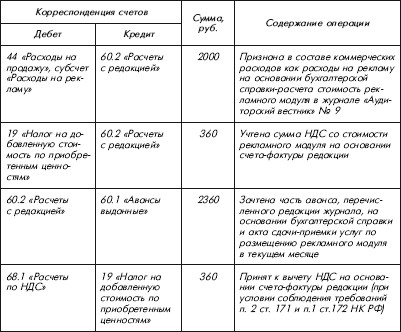

ООО «Лаваль Аудит» занимается аудиторской деятельностью и ежемесячно размещает в специализированном журнале «Аудиторский вестник», распространяемом как по подписке, так и в розницу, рекламные модули следующего содержания:

Согласно свидетельству о регистрации средств массовой информации журнал «Аудиторский вестник» специализируется на публикации информационных, аналитических материалов и нормативных документов в области аудиторской деятельности и налогообложения, а также рекламы и объявлений.

Копии ежемесячных рекламных публикаций в журнале хранятся в бухгалтерии ООО «Лаваль Аудит».

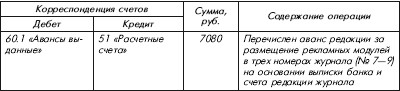

В июне ООО «Лаваль Аудит» заплатило аванс в сумме 7080 руб. за размещение рекламных модулей в трех номерах журнала – № 7–9. Ежемесячную плату за публикацию рекламных модулей можно учесть для целей налогообложения прибыли в размере фактических затрат по мере опубликования рекламных модулей на дату выхода соответствующих ежемесячных номеров журнала «Аудиторский вестник» (абз. 2 п. 4 ст. 264 НК РФ, письмо У МНС России по г. Москве от 10.11.2002. № 23–10/6/63941).

В п. 3 ПБУ 10/99 сказано, что расходами не считается выбытие активов, в частности:

– в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

– в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг.

Исходя из этого, сумму аванса за размещение рекламных модулей в журнале признать в расходах до момента получения соответствующего экземпляра журнала «Аудиторский вестник» нельзя.

Поэтому перечисленный ООО «Лаваль Аудит» аванс должен быть признан в составе дебиторской задолженности на субсчете «Авансы выданные» к счету 60 «Расчеты с поставщиками и подрядчиками».

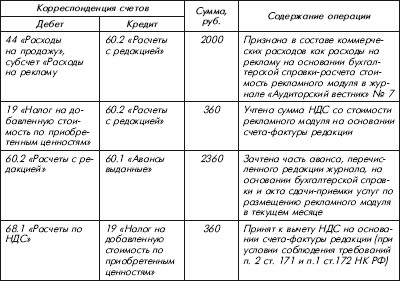

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности согласно п. 18 ПБУ 10/99). На этом основании стоимость размещения каждого рекламного модуля необходимо учитывать на дату выхода соответствующего номера журнала «Аудиторский вестник» с. рекламой ООО «Лаваль Аудит».

В бухгалтерском учете ООО «Лаваль Аудит» были сделаны следующие записи:

Июнь (на дату оплаты)

Июль (на дату выхода журнала с рекламой)

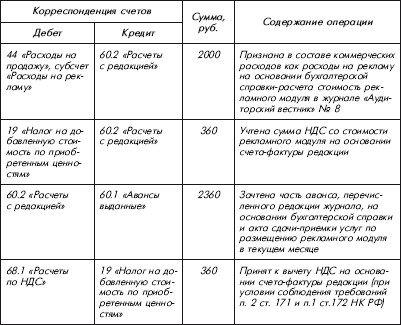

Август (на дату выхода журнала с рекламой)

Сентябрь (на дату выхода журнала с рекламой)

В то же время реклама может распространяться в различных справочниках, которые не зарегистрированы как средства массовой информации. Чаще всего такие справочники распродаются только частично, а значительная доля тиража распространяется бесплатно по адресной базе данных издателя или в общественных местах (на железнодорожных вокзалах, аэропортах, почтовых отделениях связи, в торговых комплексах и магазинах, на выставках и т. д.). Реклама в таких изданиях относится к нормируемой (абз. 5 п. 4 ст. 264 НК РФ), так как ее нельзя квалифицировать как рекламу через средства массовой информации (см. письмо Минфина России от 24.08.2004 № 03-03-01 -04/1 /14).

Пример

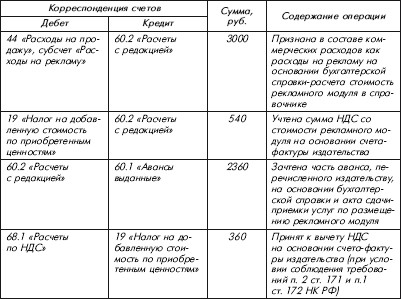

ООО «ЭлитДент», оказывающее стоматологические услуги, разместило рекламный модуль в ежегодном адресно-информационном справочнике «Стоматология Москвы. Сегодня, завтра. Что? Где? Кто?», не зарегистрированном в качестве средства массовой информации:

Справочник распространяется бесплатно в стоматологических клиниках, салонах красоты, фитнес-центрах и торговых центрах.

Плата за публикацию рекламного модуля в сумме 3000 руб. (без НДС) (применительно к рассматриваемой ситуации – это нормируемые расходы на рекламу) учтена для целей исчисления налога на прибыль в размере фактических затрат, поскольку они в данном случае не превышают 1 % выручки от реализации стоматологической клиники, на дату выхода ежегодного адресно-информационного справочника «Стоматология Москвы. Сегодня, завтра. Что? Где? Кто?» (абз. 5 п. 4 ст. 264 НК РФ, письмо УМНС России по г. Москве от 10.11.2002 № 23–10/6/63941).

Экземпляр справочника с рекламным модулем ООО «ЭлитДент» хранится в бухгалтерии стоматологической клиники.

В бухгалтерском учете ООО «ЭлитДент» были сделаны следующие записи:

На дату оплаты:

На дату выхода справочника:

Нередко организации размещают рекламу в ежегодном адресно-телефонном справочнике МГТС – например, «Москва-2009». В электронном виде он представляет собой удобную поисково-информационную систему, каталог, где возможен поиск информации по любому из представленных полей (название организации, юридический статус, почтовый адрес, телефон, факс, www, e-mail, специализация, рубрика). В печатном варианте там размещена актуальная информация о более чем 120 тыс. организаций. В этом случае организация вправе при исчислении налоговой базы по налогу на прибыль уменьшить доходы на расходы на такой вид рекламы. Эти расходы в налоговом учете учитываются по нормативу в размере, не превышающем 1 % от выручки от реализации, которая определяется в соответствии со ст. 249 НК РФ (см. письмо УФНС России по г. Москве от 13.09.2006 № 20–12/81119).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.1.1. Объявления в печати

5.1.1. Объявления в печати У нас, как и во всем мире, пресса успешно конкурирует с другими рекламоносителями, в том числе и за счет разнообразия предлагаемых услуг.В отличие от других средств массовой информации, пресса является выразителем интереса практически всех видов и

6.4.2.2. Рекламные визитки

6.4.2.2. Рекламные визитки Визитки, содержащие рекламную информацию, изготовленные специально для рекламных акций, – это так называемые корпоративные визитные карточки. Они предназначены для представления не каких-либо конкретных сотрудников, а компании в целом, и

15.9. РЕКЛАМНЫЕ РАСХОДЫ

15.9. РЕКЛАМНЫЕ РАСХОДЫ Налогоплательщики, применяющие упрощенную систему налогообложения и уплачивающие единый налог по ставке 15%, могут включить в состав расходов затраты рекламного характера (подп. 20 п. 1 ст. 346.16 НК РФ).В соответствии с п. 1 ст. 3 Федерального закона от

Раздавать рекламные листовки

Раздавать рекламные листовки Преимущество:Много свободного времени.Недостатки:Работать преимущественно придется на улице (в любое время года).Необходимые умения:Всегда хорошее настроение (улыбающегося человека заметят быстрее, чем

Расклеивать объявления

Расклеивать объявления Преимущества:Короткий рабочий день;Достаточно легкий заработок.Недостатки:Небольшая зарплата;Зависимость от погодных условий.Необходимые умения:Умение намазывать клей на бумагу;Умение аккуратно наклеить объявление на любую доступную

КОЕ-ЧТО ПРО ОБЪЯВЛЕНИЯ

КОЕ-ЧТО ПРО ОБЪЯВЛЕНИЯ Глава в продолжение предыдущей. Здесь обсуждается сеть, которую вы раскидываете, дабы отловить кандидатов для работы. Автор вспоминает маркетинговую тему и выражает надежду, что вы будете более профессиональными рекламодателями, чем ваши

ОБЪЯВЛЕНИЯ

ОБЪЯВЛЕНИЯ Размещение объявлений – самый очевидный метод привлечения кандидатов. Тем не менее первый вопрос, который встает в связи с этим, – действительно ли оправданно объявление. Это подразумевает рассмотрение альтернативных источников, упомянутых ранее, и

ВЫБРАТЬ ТИП ОБЪЯВЛЕНИЯ

ВЫБРАТЬ ТИП ОБЪЯВЛЕНИЯ К основным типам объявлений относятся следующие:• Расположенные по рубрикам/набранные в подбор, без пустых мест в объявлении или вокруг него и без абзацных пробелов или отступов. Они дешевы, но подходят только для младших позиций или простых

РЕКЛАМНЫЕ ОБЪЯВЛЕНИЯ

РЕКЛАМНЫЕ ОБЪЯВЛЕНИЯ Многие организации полагаются на уровни зарплат, публикуемые в рекламных объявлениях о наборе кадров. Но эти объявления могут вводить в заблуждение, поскольку вы не обязательно получите точное соответствие видов работ и указанная зарплата может

Конкретный поиск: показывать рекламные объявления только на страницах, соответствующих используемым методам таргетинга

Конкретный поиск: показывать рекламные объявления только на страницах, соответствующих используемым методам таргетинга Второй вариант в настройках кампании – «Конкретный охват: показывать объявления только на страницах, соответствующих всем методам таргетинга»

Тестирование объявления

Тестирование объявления При использовании уникального подхода напишите несколько разных типов объявлений: информационное, с динамической вставкой ключевых слов и еще одно с указанием скидки. Не забывайте, что вы можете по-разному сочетать эти элементы: например,

Объявления в СМИ

Объявления в СМИ Поиск специалистов с помощью размещения объявлений о вакансиях в отделе продаж не гарантирует притока квалифицированных кадров, обычно таким способом ищут рядовой торговый персонал. Объявления размещают в Интернет е, местных СМИ и изданиях,

Рис. 9. Рекламные объявления были практически идентичными и отличались только тем, что в объявлении А (наверху) я предлагал 9 моделей часов, а в объявлении В (внизу) – только одну

Рис. 9. Рекламные объявления были практически идентичными и отличались только тем, что в объявлении А (наверху) я предлагал 9 моделей часов, а в объявлении В (внизу) – только одну Я почти инстинктивно знал, что если предоставить потребителю смущающе большой выбор, он

Рекламные агентства

Рекламные агентства Вторым ключевым действующим лицом мира рекламы является рекламное агентство или рекламный отдел. Рекламодатели нанимают независимые рекламные агентства для частичного или полного планирования и реализации своих рекламных усилий подобно тому, как

Телевизионные рекламные ролики

Телевизионные рекламные ролики Телевизионные копирайтеры понимают, что именно движущиеся изображения делают телевидение намного более увлекательным, чем печатные СМИ. Задача автора текста состоит в том, чтобы обеспечить слияние визуальных образов и слов для