1.1. Отличительные признаки рекламных расходов

1.1. Отличительные признаки рекламных расходов

На практике иногда очень трудно увидеть ту черту, которая разделяет рекламу и нерекламу. Эта грань определяется самим понятием рекламы, вернее – ее признаками, наличие или отсутствие которых позволяет решить, регулируется ли законодательством о рекламе распространение той или иной информации.

Кстати, законодательство о рекламе состоит из Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» (далее – Закон о рекламе). А отношения, возникающие в процессе производства, размещения и распространения рекламы, могут регулироваться также принятыми в соответствии с Законом о рекламе иными федеральными законами, нормативными правовыми актами Президента Российской Федерации, нормативными правовыми актами Правительства Российской Федерации (ст. 4 Закона о рекламе).

Правовые основы рекламной деятельности необходимо знать для того, чтобы избежать налоговых проблем при отражении и квалификации рекламных расходов, так как в основе налогового учета расходов на любой вид рекламы лежит правовое определение рекламы. Именно оно интересует бухгалтеров, прежде всего в целях правильной квалификации рекламных расходов.

Налоговый кодекс РФ, в частности, его гл. 25 «Налог на прибыль организаций», определения рекламы не содержит.

В силу п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ.

Руководствуясь данной нормой, налоговые органы и арбитражные суды используют понятие «рекламы», данное в Законе о рекламе.

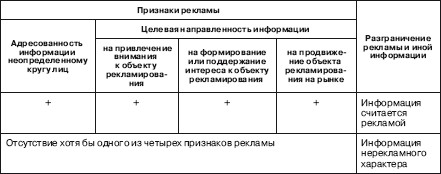

Итак, реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе). Понятие рекламы определено через понятие «объект рекламирования», а оно, в свою очередь, определено через понятие рекламы. Так, под объектом рекламирования понимается товар, средства индивидуализации юридического лица и (или) товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама (ч. 2 ст. 3 Закона о рекламе).

Границу между рекламой и «нерекламой» нужно проводить именно исходя из этого определения рекламы.

На первый взгляд, при буквальном прочтении определения понятий «реклама» и «объект рекламирования» толкование этих понятий затруднений не вызывает. Но если каждый признак рекламы рассмотреть отдельно и пропустить через призму логики, то, скорее всего, появятся вопросы, которые буквальным толкованием не решить.

Итак, обратимся к четырем отличительным признакам рекламы согласно действующему законодательству:

Одновременное наличие всех четырех признаков рекламы, установленных ч. 1 ст. 3 Закона о рекламе, позволяет признавать информацию рекламой, а расходы на рекламу в этом случае считать экономически оправданными для целей исчисления налога на прибыль (п.1 ст. 252 НК РФ). И, напротив, отсутствие хотя бы одного из этих признаков свидетельствует о наличии информации нерекламного характера.

Вопрос о наличии в информации признаков рекламы необходимо решать с учетом конкретных обстоятельств дела. На это было обращено внимание еще в п. 15 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 «Обзор практики рассмотрения споров, связанных с применением законодательства о рекламе», причем данное указание не потеряло своей актуальности до настоящего времени. Другими словами, необходимо учитывать любые аргументы, на основании которых возможно обосновать наличие у распространяемой информации признаков рекламы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Порядок признания рекламных расходов в бухгалтерском учете

2.1. Порядок признания рекламных расходов в бухгалтерском учете Идентификация назначения затрат в качестве рекламных осуществляется в бухгалтерском учете на основе норм ч. 1 ст. 3 Закона о рекламе, согласно которым реклама – это информация, распространенная любым

4.3. Вычет НДС в пределах норм для нормируемых рекламных расходов

4.3. Вычет НДС в пределах норм для нормируемых рекламных расходов Согласно абз. 2 п. 7 ст. 171 НК РФ по расходам, нормируемым гл. 25 НК РФ для целей исчисления налога на прибыль (в частности, по отдельным видам рекламных расходов – в пределах 1 % от выручки; абз. 5 п. 4 ст. 264 НК РФ),

5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий

5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий Существует достаточно распространенная ситуация, когда организация занимается издательской деятельностью, издает периодические рекламные издания, зарегистрированные в качестве

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

3. Отличительные черты мирового рынка

3. Отличительные черты мирового рынка Мировой рынок следует отличать от национальных рынков отдельных стран. Мировой рынок охватывает торговлю значительной части стран мира и имеет следующие особенности.1. На национальном рынке движение товаров обусловлено такими

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ В лекции исследуется экономическая жизнь общества в рамках определенной экономической системы.Анализу подвергаются следующие вопросы:понятие

2.6.1. Отличительные характеристики интернационализации

2.6.1. Отличительные характеристики интернационализации Основное внимание управления, когда фирма действует в стабильных домашних условиях, фокусируется на конкурентных и технологических факторах, которые определяют её успех на рынке.Когда такая фирма выходит на

Резюме: отличительные черты Бюрократа

Резюме: отличительные черты Бюрократа Поведение Единственная функция: Администратор.Приходит на работу и уходит с работы: Точно по расписанию.Что делает лучше всех: Наводит и поддерживает порядок.Личностные особенности: Педантичен, медлителен, осторожен, вдумчив,

Резюме: отличительные черты Поджигателя

Резюме: отличительные черты Поджигателя Поведение Единственная функция: Новатор, предприниматель.Приходит на работу и уходит с работы: Как придется.Что делает лучше всех: Выдвигает идеи и инициирует новые проекты.Преобладающее поведение: Разрабатывает новые проекты,

Резюме: отличительные черты Горячего сторонника

Резюме: отличительные черты Горячего сторонника Поведение Единственная функция: Интегратор.Приходит на работу и уходит с работы: Вовремя; в соответствии с установленными требованиями.Личностные особенности: Уравновешенный, восприимчивый, понимающий, ориентирован на

Отличительные особенности системы Toyota

Отличительные особенности системы Toyota Теперь, когда у нас уже есть общее представление о структуре системы Toyota, мы можем перейти к рассмотрению ее особенностей. Так мы сможем лучше понять те основные идеи, которые в ней заложены. Рис. 6. Два столпа системы

66. Отличительные характеристики (Кай)

66. Отличительные характеристики (Кай) ИнструментМожно ли по репутации фирмы сделать вывод, что ее конкурентное преимущество является устойчивым и непоколебимым? Что можно сказать о ее сети связей? А об инновациях?Джон Кай является явным представителем ресурсной

67. Отличительные компетенции (Сноу и Хребиньяк)

67. Отличительные компетенции (Сноу и Хребиньяк) ИнструментК какой категории вы относитесь: изыскателя, защитника, аналитика или реагирующего? Имеется ли у вас все необходимое, чтобы добиться успеха при исполнении одной из этих ролей?За десятилетие до работы Хэмела