4.3. Вычет НДС в пределах норм для нормируемых рекламных расходов

4.3. Вычет НДС в пределах норм для нормируемых рекламных расходов

Согласно абз. 2 п. 7 ст. 171 НК РФ по расходам, нормируемым гл. 25 НК РФ для целей исчисления налога на прибыль (в частности, по отдельным видам рекламных расходов – в пределах 1 % от выручки; абз. 5 п. 4 ст. 264 НК РФ), суммы «входного» НДС подлежат налоговому вычету только в размере, соответствующем указанным нормам.

Данная норма означает, что налоговый вычет по налогу на добавленную стоимость по сверхнормативным рекламным расходам не производится. Более того, налог на добавленную стоимость, уплаченный в составе рекламных расходов сверх установленного норматива, не только не принимается к налоговому вычету, но и не включается в состав расходов для целей налогообложения прибыли.

В связи с этим организациям-рекламодателям необходимо следить за вычетами «входного» НДС по нормируемым гл. 25 НК РФ расходам и, в первую очередь, однозначно квалифицировать рекламные расходы, регламентированные абз. 5 п. 4 ст. 264 НК РФ.

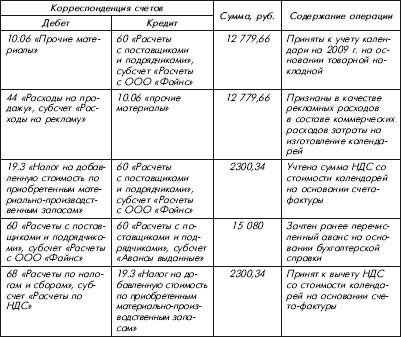

Пример

ООО «Ирис» приобрело в соответствии с договором от 26.11.2008 № 420 с ООО «Файне» (исполнитель) и раздала в рекламных целях 100 штук календарей квартальных на 2009 год на трех пружинах с одним рекламным полем размером 297 ? 210 мм с серой сеткой на общую сумму 15 080 руб., в том числе НДС – 230,34 руб. По условиям заключенного договора заказчик должен внести 100-процентную предоплату стоимости работ по изготовлению календарей в течение 10 дней с даты заключения договора.

Указанные операции подтверждены счетом-фактурой от 23.12.2008 № 780, товарной накладной от 23.12.2008 № 854 (форма № ТОРГ-12), приходным ордером от 23.12.2008 № 2341 (форма № М-4), требованием-накладной от 23.12.2008 № 125 (форма № М-11), ведомостью учета выдачи календарей от 23.12.2008 № 5 (произвольная форма). Стоимость одного календаря составила 127,80 руб. без учета НДС.

В бухгалтерском учете ООО «Ирис» были сделаны следующие записи:

4 декабря 2008 г.

23 декабря 2008 г.

При этом ООО «Ирис»:

– расходы на изготовление календарей в сумме 12 779,66 руб. (т. е. в полном

размере) были приняты для целей исчисления налога на прибыль без учета нормативного ограничения по выручке от реализации за IV квартал 2008 г. в размере 1 %, установленного п. 4 ст. 264 НК РФ;

– входной НДС, предъявленный ООО «Файнс», был принят к вычету полностью в сумме 2300,34 руб. (без учета предельного размера ограничений по выручке, полученной ООО «Ирис» за IV квартал 2008 г.).

Сумму НДС, предъявленную ООО «Файнс» за изготовление рекламных календарей, ООО «Ирис» вправе принять к вычету на основании подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ, но при условии соблюдения требований абз. 2 п. 7 ст. 171 НК РФ. Т. е. размер вычета в рассматриваемой ситуации должен быть ограничен нормативом размера расходов на рекламу, признаваемых в целях исчисления налога на прибыль.

Применительно к сложившейся ситуации расходы ООО «Ирис» на изготовление рекламных календарей на основании подп. 28 п. 1 и п. 4 ст. 264 НК РФ относятся к прочим видам рекламы и для целей налогообложения прибыли признаются в размере, не превышающем 1 % от выручки, определяемой в соответствии со ст. 249 НК РФ.

В письме Минфина России от 11.11.2004 № 03-04-11/201 указано: если расходы на рекламу относятся к нескольким отчетным периодам, суммы НДС, входящие в такие расходы, подлежат вычету в размере, соответствующем нормативу, применяемому для целей налога на прибыль организаций, в тех периодах, в которых возникают эти расходы. Что касается сумм налога, относящихся к сверхнормативным расходам на рекламу, которые в отчетных периодах не включаются в расходы при исчислении налога на прибыль организаций, то такие суммы налога на прибыль к вычету не принимаются. При этом на основании п. 49 ст. 270 НК РФ указанные суммы НДС при исчислении налога на прибыль организаций в составе расходов не учитываются.

Это означает, что в расчетах по налогу на добавленную стоимость Минфин России не считает возможным производить перерасчет нормируемых расходов по правилам налога на прибыль (за год), а предлагает исчислять норматив только за квартал (налоговый период для НДС).

Таким образом, если руководствоваться рекомендациями Минфина России, для НДС вычет при любом развитии событий независимо от годовой выручки составит всего лишь долю от суммы НДС, уплаченной поставщику. Эта доля рассчитывается исходя из рекламных расходов, укладывающихся в норматив за квартал, в котором эти расходы были совершены. Сверхнормативный налог на добавленную стоимость (далее – НДС) ООО «Ирис» не вправе принять как к налоговому вычету, как и включить в расходы при исчислении налога на прибыль.

В IV квартале 2008 г. выручка ООО «Ирис» без учета НДС составила 673 700 руб., сумма прочих расходов на рекламу в пределах нормативного ограничения 1 % составляет соответственно 6737 руб. (673 700 руб. ? 1 %).

Следовательно, затраты на изготовление календарей могут быть приняты ООО «Ирис» для целей исчисления налога на прибыль в сумме 6737 руб. (вместо 12 779,66 руб.), остальная сумма затрат на изготовление календарей в размере 6042,66 руб. (12 779,66 руб. – 6737 руб.) должна быть учтена в составе расходов, не учитываемых при исчислении налога на прибыль.

К налоговому вычету по налогу на добавленную стоимость ООО «Ирис.» вправе принять только сумму 1212,66 руб. (6737 руб. ? 18 %), оставшийся входной НДС в размере 1087,68 руб. (2300,34 руб. – 1212,66 руб.) ООО «Ирис» не вправе принять к вычету и не вправе включить в расходы для целей налогообложения прибыли.

Справедливости ради надо сказать, что проблема налогового вычета НДС по нормируемым рекламным расходам является спорной. И объясняется это следующими обстоятельствами.

Как уже было сказано выше, в абз. 2 п. 7 ст. 171 НК РФ указано, что если в целях исчисления налога на прибыль расходы учитываются по нормативам, то суммы НДС по этим расходам подлежат вычету в размере, соответствующем указанным нормам. При этом в абз. 1 п. 7 ст. 171 НК РФ говорится только о командировочных и представительских расходах, а рекламные расходы не упоминаются.

Поэтому в отношении нормируемых рекламных расходов возможны следующие варианты действий бухгалтера.

Вариант 1

Входной НДС по таким нормируемым рекламным расходам принимать к вычету не полностью, а пропорционально той части расходов, которая будет учитываться для целей налогообложения прибыли с учетом норматива (как это было рассмотрено выше). При этом бухгалтеру нужно определить, как именно НДС будет предъявляться к вычету. Ведь норматив расходов в целях исчисления налога на прибыль считается по итогам отчетных периодов (I квартал, полугодие и 9 месяцев календарного года) нарастающим итогом с начала года и за год в целом (ст. 285 НК РФ). А следовательно, сумма норматива будет увеличиваться к концу года. А вот налоговым периодом по налогу на добавленную стоимость является квартал (ст. 163 НК РФ). Возможны три способа принятия НДС к вычету.

Способ первый. Принимать НДС к вычету только в том квартале, когда фактически произведены нормируемые рекламные расходы по нормативу, рассчитанному на конец соответствующего периода (I квартала, полугодия, 9 месяцев и года). А суммы НДС, относящиеся к сверхнормативным рекламным расходам, которые в этом периоде не учитываются для целей налогообложения прибыли, к вычету вообще не принимать.

Способ второй. Принимать НДС к вычету по всем нормируемым рекламным расходам только один раз в конце года – в IV квартале. Проблема применения этого способа в том, что вычет НДС заявляется не в том периоде, к которому относится. А судебная практика по вопросу переноса вычета на другие налоговые периоды неоднозначна (см. постановление Президиума ВАС РФ от 18.10.2005 № 4047/05). Но в последних решениях Высший Арбитражный Суд РФ указал, что воспользоваться правом на вычет можно и в последующих налоговых периодах (см. постановления Президиума ВАС РФ от 31.01.2006 № 10807/05, от 11.03.2008 № 14309/07; определение ВАС РФ от 08.08.2008 № 9726/08).

Способ третий. Принимать НДС к вычету в каждом квартале исходя из норматива нормируемых рекламных расходов, определенного на конец конкретного отчетного (налогового) периода по налогу на прибыль. В следующих кварталах сумму НДС корректировать с учетом роста норматива по итогам следующего отчетного периода и года. Применение этого способа сопряжено с перенесением вычета по налогу на добавленную стоимость на более поздний период по сравнению с тем периодом, в котором понесены расходы. Однако так же, как и при способе 2, суды не считают это нарушением.

Вариант 2

Входной НДС по нормируемым рекламным расходам принимать к вычету в полной сумме, указанной в счете-фактуре по конкретному виду расхода, мотивируя это тем, что ограничения по применению вычета по налогу на добавленную стоимость относятся только к командировочным и представительским расходам, прямо указанным в п. 7 ст. 171 НК РФ, а не ко всем иным видам расходов (в том числе и не к рекламным расходам), нормирование которых предусмотрено гл. 25 НК РФ. Если вы будете действовать по этому варианту, то споров с налоговой инспекцией не избежать. А какую позицию займет суд в вашем округе – неизвестно, поскольку судебная практика по данному вопросу неоднозначна.

Есть единичные решения, в которых суды поддержали налогоплательщиков, указав, что действие абз. 2 п. 7 ст. 171 НК РФ распространяется только на вычеты, связанные с расходами на командировки и представительскими расходами (см. постановления ФАС Поволжского округа от 22.01.2008 по делу № А55-5349/2007; ФАС Московского округа от 03.11.2005 по делу № КА-А40/10907-05; ФАС Центрального округа от 06.10.2004 по делу № А09-2522/04-30).

Однако большинство судов все-таки поддерживает контролирующие органы (см. постановления ФАС Уральского округа от 20.02.2006 по делу № Ф09-746/06С2; ФАС Западно-Сибирского округа от 14.05.2007 по делу № Ф04-2542/2007 (33726-А75-41), от 21.07.2004 по делу № Ф04-5004/2004(А81 -3059-31); ФАС Московского округа от 30.12.2005 по делу № КА-А40/13021-05-П, от 27.05.2005 по делу № КА-А40/4502-05; п. 14 Рекомендаций научно-консультативного совета при ФАС Уральского округа от 07.12.2006 № 4/2006).

Таким образом, если вы будете действовать по варианту 1, то у вас не будет проблем с налоговыми органами, так как они считают, что если рекламные расходы в целях налогообложения прибыли нормируются, то и НДС принимается к вычету также в пределах норм (см. письмо Минфина России от 09.04.2008 № 03-07-11/134, письмо УФНС России по г. Москве от 12.08.2008 № 19–11/ 75319). Т. е. вариант 1 является более безопасным. Хотя вы и предъявите меньшую сумму НДС к вычету, но зато избежите больших расходов, которые могут быть при проигрыше в суде.

Но при варианте 1 вам еще нужно выбрать способ принятия НДС к вычету. Если вы не хотите спорить с контролирующими органами (см. письмо Минфина России от 11.11.2004 № 03-04-11/201), то выбирайте способ 1.

Если же вы готовы поспорить с проверяющими, то лучше всего выбрать способ 3. Он позволит вычесть НДС в максимально возможном размере в соответствии с нормами Налогового кодекса РФ. Ведь в том периоде, когда фактически произведены нормируемые рекламные расходы, НДС берется к вычету в пределах нормы, действующей именно в этом периоде. В следующем периоде, когда норма отнесения нормируемых рекламных расходов на затраты увеличилась, к вычету принимается сумма НДС, не принятая в предыдущем квартале, но уже в пределах увеличенной нормы. Таким образом, как только расход перестанет быть сверхнормативным, можно принять к вычету всю сумму НДС, не принятую к вычету ранее. Этот способ имеет право на существование, поскольку:

– нормируемые рекламные расходы в принципе относятся не к деятельности организации-рекламодателя в определенном квартале, а к деятельности организации-рекламодателя в целом;

– применение способа 1 приводит к дискриминации налогоплательщика, так как два абсолютно одинаковых налогоплательщика (имеющих одинаковые экономические показатели деятельности – выручку, расходы) поставлены в неравные условия. Тот налогоплательщик, который понес нормируемые рекламные расходы в I квартале, окажется в менее выгодном положении, чем тот, который понес такие расходы в конце года. Способ 3 позволяет избежать этой дискриминации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.2.6. Налоговый вычет

2.2.6. Налоговый вычет Если предприниматель работает не один, а нанимает сотрудников, то ему придется начислять на сумму оплаты их труда и сумму страховых взносов:• на обязательное пенсионное страхование;• на обязательное социальное страхование на случай временной

1.1. Отличительные признаки рекламных расходов

1.1. Отличительные признаки рекламных расходов На практике иногда очень трудно увидеть ту черту, которая разделяет рекламу и нерекламу. Эта грань определяется самим понятием рекламы, вернее – ее признаками, наличие или отсутствие которых позволяет решить, регулируется

2.1. Порядок признания рекламных расходов в бухгалтерском учете

2.1. Порядок признания рекламных расходов в бухгалтерском учете Идентификация назначения затрат в качестве рекламных осуществляется в бухгалтерском учете на основе норм ч. 1 ст. 3 Закона о рекламе, согласно которым реклама – это информация, распространенная любым

5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий

5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий Существует достаточно распространенная ситуация, когда организация занимается издательской деятельностью, издает периодические рекламные издания, зарегистрированные в качестве

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

Пример 25. Организация учитывает стоимость безвозвратных отходов в составе расходов при исчислении налога на прибыль без закрепления данных норм соответствующими документами

Пример 25. Организация учитывает стоимость безвозвратных отходов в составе расходов при исчислении налога на прибыль без закрепления данных норм соответствующими документами Минфин России в письме от 29.08.07 г. № 03-03-06/1/606 разъяснил, что исходя из технологических

Пример 24. Налогообложение НДФЛ компенсационных выплат по возмещению суточных расходов по командировкам сверх установленных Правительством РФ норм

Пример 24. Налогообложение НДФЛ компенсационных выплат по возмещению суточных расходов по командировкам сверх установленных Правительством РФ норм Вопрос об обложении НДФЛ компенсационных выплат в виде суточных по командировкам сверх установленных правительством

Вычет на благотворительность

Вычет на благотворительность Данный вычет предоставляется в размере фактически произведенных расходов на благотворительные цели в виде денежной помощи следующим организациям:• организации науки, культуры, образования, здравоохранения и социального обеспечения,

Вычет на лечение

Вычет на лечение Помимо уже рассмотренных затрат, по которым можно претендовать на социальный вычет, вы также вправе получить компенсацию за расходы на покупку медикаментов и оплату медицинского лечения.Вычет вы можете получить за медицинские расходы как на себя, так и

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

IV. ОБМЕН В ПРЕДЕЛАХ ПОДРАЗДЕЛЕНИЯ II. НЕОБХОДИМЫЕ ЖИЗНЕННЫЕ СРЕДСТВА И ПРЕДМЕТЫ РОСКОШИ

IV. ОБМЕН В ПРЕДЕЛАХ ПОДРАЗДЕЛЕНИЯ II. НЕОБХОДИМЫЕ ЖИЗНЕННЫЕ СРЕДСТВА И ПРЕДМЕТЫ РОСКОШИ Из стоимости товарного продукта подразделения II нам остаётся ещё исследовать составные части v + m. Рассмотрение их не имеет никакого отношения к важнейшему вопросу, который нас здесь

Пишите отдельные письма по разным вопросам… В разумных пределах

Пишите отдельные письма по разным вопросам… В разумных пределах Когда кто-то отправляет письмо с десятком разных вопросов и на часть вы можете ответить сразу, а на другую часть – нет, отправьте десять ответов – по одному письму по каждой теме. Так ваши адресаты смогут

ТИПЫ ПРАВИЛ И НОРМ

ТИПЫ ПРАВИЛ И НОРМ Рабочие правила нацелены на то, чтобы создать структуру минимальных прав и правил. Внутренние правила связаны с процедурами рассмотрения трудовых споров, сокращений, дисциплинарных проблем и нормами, которые затрагивают системы оплаты труда и права

Несколько типов соответствия в пределах одной группы объявлений

Несколько типов соответствия в пределах одной группы объявлений Вы добавляете ключевое слово в группу объявлений несколько раз, каждый раз с разным типом соответствия.Плюсы этой стратегии в том, что вам нужно создать и оптимизировать меньшее количество групп