2.1. Порядок признания рекламных расходов в бухгалтерском учете

2.1. Порядок признания рекламных расходов в бухгалтерском учете

Идентификация назначения затрат в качестве рекламных осуществляется в бухгалтерском учете на основе норм ч. 1 ст. 3 Закона о рекламе, согласно которым реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Соответственно, для целей бухгалтерского учета расходы на рекламу – это расходы по распространению такой информации. Поэтому бухгалтер квалифицирует произведенные затраты исходя из состава расходов на рекламу, предусмотренных законодательством о рекламе (ст. 4 Закона о рекламе).

В бухгалтерском учете отражаются все расходы, отвечающие критериям признания расходов и отличительным признакам рекламных расходов, установленных ч. 1 ст. 3 Закона о рекламе, без каких-либо ограничений (в отличие от налогового учета).

В соответствии с п. 5 и 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № ЗЗн (далее – ПБУ 10/99), расходы на рекламу собственной продукции (товаров, работ, услуг) признаются в бухгалтерском учете организации расходами по обычным видам деятельности.

Для признания расходов в бухгалтерском учете необходимо выполнение сл едую щих уел овий:

– расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– в результате конкретной операции должно произойти уменьшение экономических выгод организации.

При этом на основании п. 17 ПБУ 10/99 расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку.

На основании п. 18 ПБУ 10/99 расходы на рекламу признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности, т. е. признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются на основании п. 18 ПБУ 10/99 после осуществления погашения задолженности.

Расходы на рекламу связаны со сбытом продукции (товаров, работ, услуг) и поэтому являются коммерческими расходами.

Отражение расходов на рекламу в отчете о прибылях и убытках (форма № 2) зависит от порядка учета коммерческих расходов, предусмотренного бухгалтерской учетной политикой. В соответствии с ней коммерческие расходы могут:

– полностью включаться в затраты текущего периода, в этом случае расходы на рекламу следует отразить по строке 030 «Коммерческие расходы» отчета о прибылях и убытках (форма № 2);

– распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг), тогда расходы на рекламу надо показать по строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках (форма № 2).

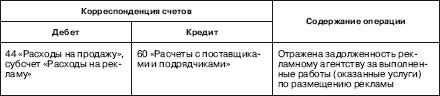

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов), расходы на рекламу учитываются на отдельном субсчете счета 44 «Расходы на продажу». Причем это справедливо как для торговых, так и для производственных организаций. По дебету указанного счета накапливаются суммы осуществленных рекламных расходов, по кредиту производится их списание. Например:

Указанная запись осуществляется в том отчетном периоде, в котором рекламные работы (услуги) были реально осуществлены согласно акту сдачи-приемки выполненных работ (оказанных услуг);

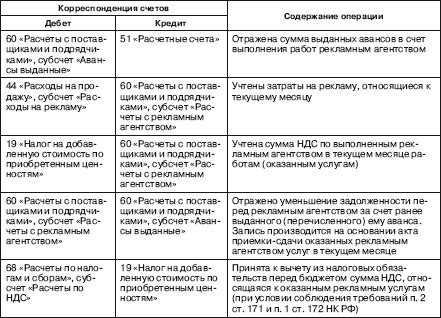

Признанные в бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются ежемесячно на себестоимость проданной продукции (товаров) полностью или пропорционально объему реализованной продукции (товаров) в зависимости от выбранного организацией способа списания коммерческих расходов, закрепленного в приказе по бухгалтерской учетной политике (п. 9 и 20 ПБУ 10/99). При этом в бухгалтерском учете организации производится запись:

Если договором, заключенным с рекламным агентством, предусмотрено перечисление авансовых платежей, то в бухгалтерском учете организации-рекламодателя будут сделаны следующие записи:

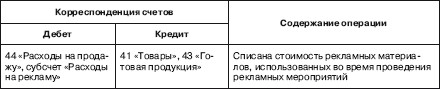

Нередко организации участвуют в выставках с целью распространения информации о производимой продукции, оказываемых услугах, реализуемых товарах, при этом посетителям выставки раздаются образцы товаров и продукции, реализуемых организацией – участницей выставки.

Учет рекламных материалов (календари, ручки, буклеты и т. д.), купленных или изготовленных собственными силами или с привлечением сторонних физических или юридических лиц, ведется на счете 10 «Материалы», субсчет «Рекламные материалы». Учет товаров и готовой продукции, переданных в качестве рекламных образцов, ведется на отдельных субсчетах к счетам 41 «Товары» и 43 «Готовая продукция». В бухгалтерском учете организации-рекламодателя в этом случае делаются записи:

Свою специфику имеет бухгалтерский учет различных объектов наружного рекламного оформления организаций.

Как правило, изготовленная рекламная конструкция (настенное панно, панель-кронштейн, штендер, маркизы и др.) удовлетворяет критериям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), и учитывается в составе объектов основных средств. Такая рекламная конструкция принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат организации на ее приобретение без учета НДС (п. 7 и 8 ПБУ 6/01).

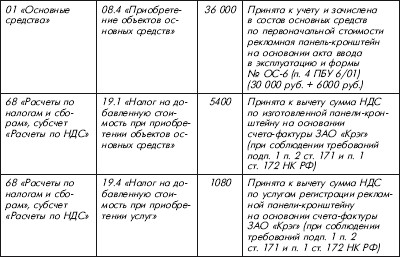

Данные затраты (без учета НДС) отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08.4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

Сформированная первоначальная стоимость рекламной конструкции, готовой к эксплуатации и оформленной в установленном порядке, списывается с субсчета 08.4 «Приобретение объектов основных средств» в дебет счета 01 «Основные средства». Установка рекламной конструкции допускается при наличии разрешения на установку рекламной конструкции, выдаваемого на основании заявления собственника или иного указанного в ч. 5–7 ст. 19 Закона о рекламе законного владельца соответствующего недвижимого имущества либо владельца рекламной конструкции органом местного самоуправления муниципального района или органом местного самоуправления городского округа, на территориях которых предполагается осуществить установку рекламной конструкции (ч. 9 ст. 19 Закона о рекламе).

Начиная с месяца, следующего за месяцем принятия на учет рекламной конструкции, организация в бухгалтерском учете начисляет амортизацию по данной рекламной конструкции в порядке, установленном п. 17–21 ПБУ 6/01.

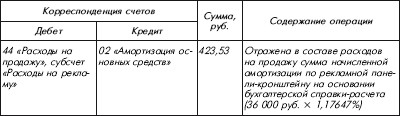

Для целей бухгалтерского учета сумма начисленной амортизации в качестве рекламных расходов признается расходом по обычным видам деятельности и отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 44 «Расходы на продажу» (п. 5 и 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Пример

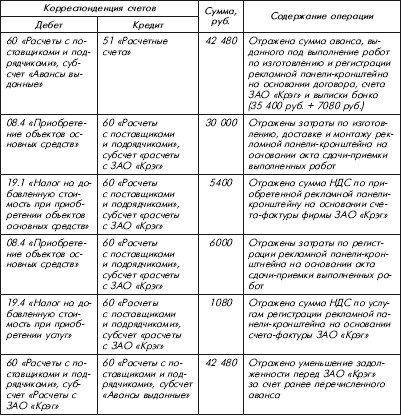

ООО «Кофейня «Бисквит» заключило договор с ЗАО «Крэг» на изготовление и оформление технического паспорта рекламного места для рекламной панели – кронштейна[9] на собственных опорах с внутренней подсветкой размером 1,2 м ? 1,8 м.

Стоимость работ по изготовлению, доставке и монтажу рекламной конструкции – 35 400 руб., в том числе НДС – 5400 руб.

Стоимость услуг ЗАО «Крэг» по регистрации рекламной конструкции и оформлению технического паспорта рекламного места в ГУП «Городская реклама и информация» составила 7080 руб., в том числе НДС – 1080 руб.

В соответствии с приказом по учетной бухгалтерской политике ООО «Кофейня «Бисквит» определяет срок полезного использования объектов основных средств, принятых к учету по дебету счета 01 «Основные средства», на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация основных средств).

Согласно бухгалтерской учетной политике ООО «Кофейня «Бисквит» на 2009 г. начисление амортизации осуществляется линейным методом.

В бухгалтерском учете ООО «Кофейня «Бисквит» были сделаны следующие записи:

Согласно Классификации основных средств рекламные установки (электрифицированные рекламные конструкции различных форматов) отнесены к пятой группе – имущество со сроком полезного использования свыше 7 лет, до 10 лет включительно. На этом основании срок полезного использования панели-кронштейна на собственных опорах с внутренней подсветкой размером 1,2 м ? 1,8 м был установлен равным 85 месяцам.

Следовательно, норма амортизации по рекламной панели-кронштейну в бухгалтерском и налоговом учете составит 1,17647 % (1: 85 мес. ? 100).

Амортизация начисляется ежемесячно начиная с 1-го числа месяца, следующего за месяцем принятия рекламной панели-кронштейна к бухгалтерскому учету; начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости рекламной панели-кронштейна (п. 21 и 22 ПБУ 6/01).

В налоговом учете стоимость рекламной панели-кронштейна погашается посредством начисления амортизации начиная с. 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (п. 4 ст. 259 и п. 5 ст. 259.1 НК РФ). Данные затраты уменьшают налогооблагаемую прибыль, поскольку рекламная вывеска признана в составе амортизируемого имущества согласно п. 1 ст. 256 и п. 1 ст. 257 НК РФ.

В отличие от налогового учета (п. 4 ст. 264 НК РФ), в бухгалтерском учете рекламные расходы нормировать не нужно (п. 6 и 9 ПБУ 10/99). Поэтому сверхнормативные рекламные расходы, не учтенные в отчетном периоде для целей налогообложения прибыли, будут формировать в бухгалтерском учете разницу согласно нормам Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02). Учитывать ее в течение года нужно как вычитаемую временную разницу. Соответственно, в бухгалтерском учете необходимо отражать отложенный налоговый актив по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Поскольку объем выручки в течение года, как правило, увеличивается, то и предельный размер нормируемых рекламных расходов, который может признаваться в уменьшение налоговой базы по налогу на прибыль, будет увеличиваться от одного отчетного периода к другому. И те сверхнормативные расходы, которые не были учтены в одном отчетном периоде, вполне могут быть признаны по итогам следующих отчетных периодов или года.

С учетом этой части допризнанных по итогам следующих отчетных периодов сверхнормативных расходов организации необходимо отразить погашение отложенного налогового актива (дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» в корреспонденции с кредитом счета 09 «Отложенные налоговые активы»). А по состоянию на 31 декабря отчетного года остаток по счету 09 «Отложенные налоговые активы», относящийся к непризнанному остатку сверхнормативных расходов, надо сторнировать, после чего отразить на эту сумму постоянное налоговое обязательство (п. 8—11, 14, 17 ПБУ 18/02) по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2. Порядок и дата признания расходов на рекламу

4.2. Порядок и дата признания расходов на рекламу На основании п. 2 ст. 318 НК РФ и письма МНС России от 10.09.2002 № 02-5-11/202-АД088 рекламные расходы признаются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований Налогового

5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете

5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете Как правило, для участия в соответствующей выставке или ярмарке организация составляет смету затрат на это мероприятие. Например:УТВЕРЖДАЮ:Генеральный директорСергеев

13.2. Классификация доходов и расходов в бухгалтерском учете

13.2. Классификация доходов и расходов в бухгалтерском учете В процессе финансово–хозяйственной деятельности сельскохозяйственное предприятие получает доходы, которые слагаются из разных составляющих, имеют различную форму, разные источники и направляются на

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли Как следует из п. 6 ст. 272 НК РФ, при формировании налоговой базы по налогу на прибыль по методу начисления расходы по обязательному и добровольному страхованию

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования В случае изменения условий заключенных договоров страхования и (или) их расторжения учитываются следующие положения, зависящие от вида заключенного

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете Если расходы на страхование работников признаются в различном порядке для целей отражения в бухгалтерском учете и для целей налогообложения прибыли, организации

3.5.5. Отражение расходов на государственную регистрацию объекта в бухгалтерском учете и налогообложении

3.5.5. Отражение расходов на государственную регистрацию объекта в бухгалтерском учете и налогообложении Право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

Классификация расходов в бухгалтерском учете

Классификация расходов в бухгалтерском учете В соответствии с ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина Росси от 06.05.1999 г. №33н, все расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на

6.7. Отражение расходов на проведение аудиторской проверки в бухгалтерском учете

6.7. Отражение расходов на проведение аудиторской проверки в бухгалтерском учете Затраты, связанные с проведением обязательной ежегодной аудиторской проверки, в бухгалтерском учете согласно ПБУ 10/99 «Расходы организации» (утв. Приказом Минфина России от 06.05.99 г. N 33н) могут

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров Отражение в налоговом учете в составе себестоимости реализованных покупных товаров, учетной стоимости реализованных излишков является

4.1. Порядок признания расходов на дату перехода на УСН.

4.1. Порядок признания расходов на дату перехода на УСН. На дату перехода на упрощенную систему налогообложения стоимость приобретенных и оплаченных в периоде применения общего режима налогообложения основных средств и нематериальных активов принимается равной

6. ФЗ «О бухгалтерском учете»

6. ФЗ «О бухгалтерском учете» В 1996 г. впервые в истории России был принят специальный Федеральный закон «О бухгалтерском учете», разработанный применительно к специфике рыночных отношений в нашей стране. Указанный Закон имеет большое значение для развития