5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете

5.5.1. Порядок признания расходов на участие в выставках, ярмарках, экспозициях в налоговом учете

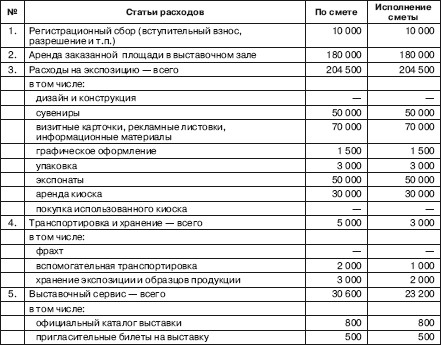

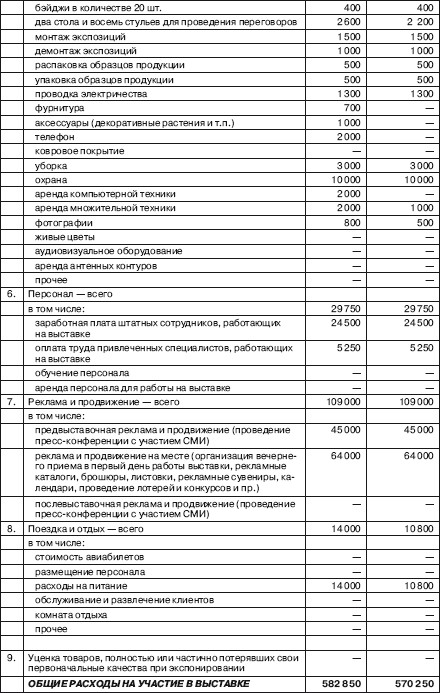

Как правило, для участия в соответствующей выставке или ярмарке организация составляет смету затрат на это мероприятие. Например:

УТВЕРЖДАЮ:

Генеральный директор

Сергеев ________________М.Ю.Сергеев

СОГЛАСОВАНО:

Главный бухгалтер:

Мишина ____________Н.В.Мишина

СМЕТА

участия ООО «Миамар ПАК» в специализированной выставке

Название выставки: «Тара и упаковка – 2009»

Время проведения: 11 17 мая 2009 года

Место проведения выставки: г. Москва, ВВЦ, павильон 62

(РУб.)

Как видно из приведенной сметы, участие организации в выставках связано с необходимостью самых разнообразных затрат – на оплату услуг организатора мероприятия, оформление стенда, на изготовление выставочных экземпляров продукции и их транспортировку к месту выставки, на рекламную продукцию (сувениры, визитки, листовки, информационные материалы и т. п.), затраты на презентации, командировки работников на выставку и т. д.

Не все эти расходы являются расходами рекламного характера, но почти все они (за исключением расходов на питание и отдых) при надлежащем оформлении и экономическом обосновании могут быть признаны в налоговом и бухгалтерском учете организации-экспонента.

По мнению налоговых органов, к категории ненормируемых расходов на рекламу, предусмотренных п. 4 ст. 264 НК РФ именно как «расходы на участие в выставках, ярмарках, экспозициях», относятся только затраты на оплату услуг организаторов этих мероприятий (но не затрат на оформление выставочного стенда!), а также расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

То есть стоимость услуг, указанных в счете (акте), выставленном организатором выставки, учитывается в полном объеме, а остальные расходы налогоплательщика (кроме уценки), понесенные в связи с выставкой, нормируются (см. письма УМНС по г. Москве от 19.07.2004 № 21–09/47989, от 22.03.2004 № 26–12/18582, от 17.05.2004 № 26–12/33213, письма МНС России от 24.03.2003 № 02-5-11/73-К342 и от 27.03.2003 № 02-5-11/90-Л035). Справедливость такой позиции весьма спорна, однако доказывать иное организации придется, скорее всего, в суде.

Что касается уценки, то если списать по отчету материально ответственного лица и по акту образцы рекламируемых на выставке товаров и сопутствующих ценностей, отпущенных на оформление выставочного стенда, как пришедшие в негодность, организация-экспонент сможет признать эти расходы в полном объеме для целей исчисления налога на прибыль.

В рамках выставок зачастую проводятся розыгрыши призов. Такие призы, разыгрываемые в период проведения выставки, признаются для целей налогообложения прибыли расходами на рекламу и учитываются при определении налоговой базы по налогу на прибыль в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (письмо Минфина России от 03.02.2009 № 03-03-06/2/14).

В практике делового оборота во время проведения выставок используются многочисленные плакаты, буклеты, листовки, брошюры, рекламные календари, сувенирная продукция, образцы товаров, представительские визитные карточки и т. д. с целью информирования посетителей выставки о деятельности организации. Эти материалы находятся в свободном доступе, и посетитель выставки может их получить. Такие рекламные материалы могут быть отнесены организацией к расходам в пределах норматива на основании отчета материально ответственного работника об их распространении (абз. 5 п. 4 ст. 264 НК РФ). Однако в таких случаях налоговые органы выдвигают еще ряд дополнительных требований для признания этих расходов в качестве рекламных.

Например, в письме УМНС России по г. Москве от 17.05.2004 № 26–12/33213 уточняется, что «размещенные в составе экспозиции товары (образцы товаров) должны быть приобретены для реализации организацией оптовой торговли – рекламодателем, нести информацию о деятельности организации-рекламодателя, ее товарном знаке и знаке обслуживания». В то же время внимание уделено и ситуации, когда в выставке участвуют дилеры организации оптовой торговли, а последняя передает им свой товар для его экспонирования, а также компенсирует часть расходов на участие в выставке. Столичные инспекторы подчеркнули, что подобные расходы организации оптовой торговли не относятся к ее расходам на рекламу, поскольку способствуют привлечению внимания покупателей к конкретной коммерческой точке, принадлежащей дилеру, и привлекают посетителя к возможности купить товар именно у того дилера, который представляет этот товар.

Еще более сложная ситуация рассмотрена в письме У МНС России по г. Москве от 22.03.2004 № 26–12/18582: организация передает образцы готовой продукции своим командированным работникам маркетинговой службы, которые прибывают на предприятия, являющиеся потенциальными покупателями, и раздают им такие образцы. Поскольку в командировочном удостоверении заранее определен тот перечень контрагентов, которым будут вручены бесплатные образцы продукции, то, как и следовало ожидать, налоговики не считают данные расходы рекламными, а стоимость образцов не рекомендуют учитывать при налогообложении, поскольку «в соответствии с подп. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества и расходов, связанных с такой передачей». В то же время, как замечено в рассматриваемом письме УМНС России по г. Москве, «указанные расходы могут быть признаны экономически оправданными, если передача образцов способствовала заключению договоров на поставку с конкретной организацией, которой были переданы образцы, и, следовательно, могут быть учтены для целей налогообложения прибыли как прочие расходы на основании п. 1 ст. 252 НК РФ». Правда, к сожалению, не разъяснено, как налогоплательщику найти выход из этого противоречия двух взаимоисключающих норм гл. 25 НК РФ.

Надо сказать, что в свете всего вышеизложенного совершенно неожиданным является следующий раздел анализируемого письма, где говорится буквально следующее: «В случае проводимой в рамках рекламной акции раздачи принадлежащих рекламодателю (в том числе через дилеров на основании посреднических договоров) «пробников» специально маркированных или особым образом обозначенных образцов готовой продукции неопределенному кругу юридических лиц на специализированной выставке (в том числе международной) в целях налогообложения прибыли стоимость данных образцов и затраты на их распространение подпадают под категорию нормируемых расходов на рекламу, ограниченных 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ». В обоснование этого положения даны ссылки на письма МНС России от 24.03.2003 № 02-5-1 I/73-К342 и от 27.03.2003 № 02-5-11 /90-Л035.

Таким образом, получается, что если образцы товаров раздаются во время выставки, в том числе специализированной, при условии, что данные образцы специально изготовлены в виде раздаточного материала (особым образом маркированные «пробники» или обозначенные как «рекламные» («не для продажи») образцы товаров), они могут быть квалифицированы как рекламные. Но при этом, несмотря на то, что раздача рекламных образцов осуществляется во время выставки, их стоимость и расходы на распространение не считаются «расходами на участие в выставке» и потому подлежат нормированию.

Организация вправе также учесть в налоговом учете затраты, связанные с оформлением демонстрационного зала (см. письмо Минфина России от 08.09.2004 № 03-03-01 -04/1 /31 и письмо УФНС России по г. Москве от 16.06.2006 № 20–12/53499@).

В программе выставки может быть запланировано проведение презентаций. Для признания расходов на рекламу это должны быть публичные акции, принять участие в которых могут все желающие посетители выставки (т. е. неопределенный круг лиц, как этого требует Закон о рекламе). Для презентации организация должна арендовать специальное оборудование или доставить собственное оборудование, использовать расходные материалы, возможно, пригласить экспертов или иных специалистов. Все эти расходы, подтвержденные документально, должны уменьшать налоговую базу по налогу на прибыль в пределах 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (абз. 5 п. 4 ст. 264 НК РФ).

Для обоснования рекламных расходов организации-экспоненту целесообразно оформить распоряжение руководителя об участии в выставке, в котором должны быть перечислены все запланированные во время выставки мероприятия, приложена смета на участие, определен перечень отпускаемых на цели участия в выставке материальных ценностей и (или) указана сумма денежных средств, приложены каталог выставки, в котором указана организация-экспонент и фотоотчет с выставки. Кроме того, должны быть также назначены сотрудники, ответственные за организацию участия в выставке, и из их числа материально ответственное лицо.

Затем должны быть подобраны оправдательные документы на участие в выставке. Документы, подтверждающие участие в выставках за рубежом, должны быть переведены на русский язык. Такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации. Организация вправе самостоятельно определить лицо, осуществляющее перевод первичных учетных документов на русский язык (письмо Минфина России от 20.03.2006 № 03-02-07/1 -66).

Если в рамках выставки запланировано проведение переговоров с представителями других организаций в целях установления и поддержания сотрудничества, то затраты, связанные с их проведением, относятся не к расходам на рекламу, а к представительским расходам в соответствии с подп. 22 п. 1 ст. 264 НК РФ. Представительские расходы списываются с учетом положений п. 2 ст. 264 НК РФ в пределах 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

В соответствии с подп. 12 п. I ст. 264 НК РФ также отдельно списываются расходы на командировки сотрудников, делегированных на выставку (письмо УМНС России по г. Москве от 17.04.2003 № 23–10/4/21317).

Обратите внимание: для компаний, специализирующихся на организации проведения выставок и ярмарок, произведенные в связи с этим расходы рассматриваются как обычные расходы, связанные с деятельностью организации, и учитываются при определении налоговой базы по налогу на прибыль в соответствии с положениями гл. 25 НК РФ (письмо Минфина России от 13.04.2009 № 03-03-06/1/235).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Порядок признания рекламных расходов в бухгалтерском учете

2.1. Порядок признания рекламных расходов в бухгалтерском учете Идентификация назначения затрат в качестве рекламных осуществляется в бухгалтерском учете на основе норм ч. 1 ст. 3 Закона о рекламе, согласно которым реклама – это информация, распространенная любым

4.2. Порядок и дата признания расходов на рекламу

4.2. Порядок и дата признания расходов на рекламу На основании п. 2 ст. 318 НК РФ и письма МНС России от 10.09.2002 № 02-5-11/202-АД088 рекламные расходы признаются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований Налогового

5.5. Участие в выставках, ярмарках, экспозициях

5.5. Участие в выставках, ярмарках, экспозициях В целях установления прямых контактов с потенциальными партнерами, клиентами, покупателями многие организации принимают активное участие в различных выставках, ярмарках, экспозициях.Участие в таких мероприятиях – это

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли Как следует из п. 6 ст. 272 НК РФ, при формировании налоговой базы по налогу на прибыль по методу начисления расходы по обязательному и добровольному страхованию

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования

4.1.6. Порядок признания расходов на страхование работников в случае изменения и (или) расторжения договоров страхования В случае изменения условий заключенных договоров страхования и (или) их расторжения учитываются следующие положения, зависящие от вида заключенного

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете Если расходы на страхование работников признаются в различном порядке для целей отражения в бухгалтерском учете и для целей налогообложения прибыли, организации

3.4.3. Проценты в налоговом учете

3.4.3. Проценты в налоговом учете В соответствии с п. 6 ст. 250 НК РФ проценты по долговым обязательствам, в том числе по ценным бумагам, включаются в состав внереализационных доходов.Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на

Классификация расходов в налоговом учете

Классификация расходов в налоговом учете В налоговом учете расходы делятся на расходы, связанные с производством и реализацией и внереализационные расходы.Расходы, связанные с производством и реализацией, включают в себя (ст. 253 НК РФ):? расходы, связанные с изготовлением

Состав затрат в налоговом учете

Состав затрат в налоговом учете В гл. 25 НК РФ отражены принципы регулирования состава расходов – в ст. 252, 253 НК РФ приведен перечень расходов, признаваемых в целях налогообложения и в ст. 270 НК РФ приведен перечень расходов, не признаваемых в целях налогообложения.Каждый

2.6. Оценка основных средств в налоговом учете

2.6. Оценка основных средств в налоговом учете Основные средства, для целей налогового учета, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной или остаточной стоимости.При отнесении приобретаемого имущества к числу амортизируемых основных

4.2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров Отражение в налоговом учете в составе себестоимости реализованных покупных товаров, учетной стоимости реализованных излишков является

4.1. Порядок признания расходов на дату перехода на УСН.

4.1. Порядок признания расходов на дату перехода на УСН. На дату перехода на упрощенную систему налогообложения стоимость приобретенных и оплаченных в периоде применения общего режима налогообложения основных средств и нематериальных активов принимается равной

9.1. Ошибки в бухгалтерском и налоговом учете

9.1. Ошибки в бухгалтерском и налоговом учете Согласно статье 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок

5.6. Участие в выставках и ярмарках

5.6. Участие в выставках и ярмарках Выставки и ярмарки – эффективные и популярные инструменты стимулирования сбыта.Выставка – это организационное мероприятие, на котором можно провести демонстрацию и презентацию продуктов и услуг компании. Выставки могут быть как