4.2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:

– линейный;

– нелинейный.

При применении одного из этих методов сумма амортизации определяется для целей налогообложения ежемесячно, в соответствии с нормой амортизации, исходя из срока полезного использования объекта. Причем амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

В отношении таких видов амортизируемого имущества как здания, сооружения и передаточные устройства, входящие в восьмую-десятую амортизационные группы, независимо от срока их ввода в эксплуатацию налоговое законодательство предусматривает использование только линейного метода начисления амортизации.

К остальным основным средствам налогоплательщик может применять любой из указанных методов.

Федеральный закон N 58-ФЗ внес в ст. 259 НК РФ очень важное изменение.

С 1 января 2006 года п. 1ст. 259 НК РФ дополнен подп. 1.1, согласно которому:

«Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 настоящего Кодекса».

Классифицировать указанные расходы следует как расходы, связанные с производством и реализацией (в сумме начисленной амортизации) (Письмо Минфина РФ от 11 октября 2005 года N 03-03-04/2/76).

Налогоплательщиком при расчете суммы амортизации не учитываются вышеприведенные расходы на капитальные вложения.

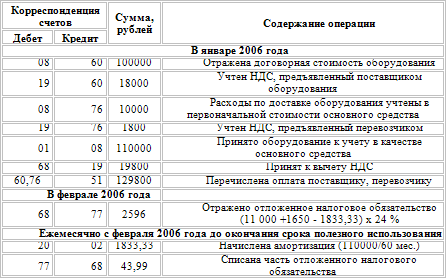

Пример.

Организация в январе 2006 года приобрела оборудование стоимостью 118000 рублей (в том числе НДС – 18000 рублей). Расходы по доставке оборудования составили 11800 рублей (в том числе НДС – 1800 рублей).

Оборудование введено в эксплуатацию в январе 2006 года. Предположим, что срок полезного использования данного оборудования составляет 5 лет, способ начисления амортизации – линейный. Организация принимает решение учесть в налоговом учете в качестве расходов 10 % от первоначальной стоимости оборудования. Размер этих расходов составляет 11000 рублей ((118000 – 18000 + 11800 – 1800) х 10 %).

Тогда в бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Как видно из примера, сумма начисленной амортизации в бухгалтерском учете ежемесячно составляет 1833,33 рубля.

В налоговом учете, рассматривая этот же пример, порядок начисления амортизации по данному оборудованию будет несколько иной, в связи с тем, что в налоговом учете в качестве амортизационных отчислений единовременно признаются расходы в размере 11000 рублей. Последующее начисление амортизации (с учетом списанных расходов) ежемесячно составляет 1650 рублей (110000 – 11000)/60 мес.

В связи различным порядком начисления амортизации в бухгалтерском и налоговом учете у налогоплательщика в феврале 2006 года возникает разница между суммой амортизации в бухгалтерском учете и суммой амортизационных отчислений, признаваемых расходом в целях налогообложения, которая подлежит отражению на счетах бухгалтерского учета в соответствии с нормами бухгалтерского стандарта ПБУ 18/02.

Выбранный налогоплательщиком метод начисления амортизации не подлежит изменению в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Рассмотрим линейный и нелинейный метод начисления амортизации каждый в отдельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.3.2. Способы (методы) начисления амортизации нематериальных активов

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

3.4.3. Проценты в налоговом учете

3.4.3. Проценты в налоговом учете В соответствии с п. 6 ст. 250 НК РФ проценты по долговым обязательствам, в том числе по ценным бумагам, включаются в состав внереализационных доходов.Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.2.1. Линейный способ начисления амортизации

4.2.1. Линейный способ начисления амортизации В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете Важным направлением для аудита основных средств является проверка начисления амортизации в бухгалтерском и налоговом учете. Аудитору необходимо выявить обоснованность применения норм и

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 27. В 2007 году организация в порядке долевого участия в строительстве жилого дома приобрела квартиру, которую после перевода в нежилой фонд будет использовать в качестве офиса. Начисление амортизации по данной квартире в налоговом учете производится с момента подачи документов на государстве

Пример 27. В 2007 году организация в порядке долевого участия в строительстве жилого дома приобрела квартиру, которую после перевода в нежилой фонд будет использовать в качестве офиса. Начисление амортизации по данной квартире в налоговом учете производится с момента

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62. Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет