3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств

В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:

• линейным;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет срока полезного использования;

• списания стоимости пропорционально объему продукции (работ).

При применении линейного способа годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Первоначальная стоимость объекта – 120 тыс. руб. Срок его полезного использования – 10 лет. Годовая сумма амортизации составит 12 000 руб. (120 000 руб.: 10 лет), а месячная – 1000 руб. (120 000 руб.: 12 мес.).

При применении способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента, установленного организацией, но не выше 3.

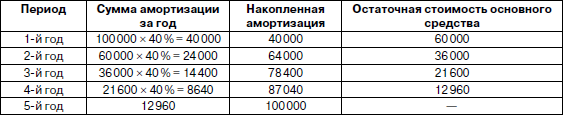

Приобретен объект основных средств стоимостью 100 000 руб. со сроком полезного использования 5 лет.

Если амортизация начисляется с применением способа уменьшаемого остатка с удвоенной нормой списания, то годовая норма амортизации будет равна 40 % (20 % х2).

Фиксированная ставка – 40 % – относится к остаточной стоимости в конце каждого года. При этом предполагаемая ликвидационная стоимость объекта основных средств при расчете амортизации не учитывается, за исключением последнего года. В последний год сумма амортизации исчисляется вычитанием из остаточной стоимости на начало последнего года ликвидационной стоимости. Расчет амортизационных отчислений производится следующим образом:

При применении способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Приобретен объект основных средств стоимостью 150 000 руб. Срок полезного использования данного объекта – 5 лет.

Сумма чисел лет срока службы будет равна 15 годам (1 + 2 + 3 + 4 + 5).

Таким образом, в первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15 от его стоимости, во второй год – 4/15, в третий год – 3/15, в четвертый год – 2/15 и в пятый год 1/15.

Расчет амортизации (в руб.) в этом случае производится следующим образом:

При применении способа списания стоимости пропорционально объему продукции (работ) сумма амортизации определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация приобрела грузовой автомобиль стоимостью 300000 руб. с предполагаемым пробегом 100 000 км.

В отчетном периоде пробег автомобиля должен составить 10 000 км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого пробега автомобиля составит 30 000 руб. (300 000 руб.: 100 000 км х10 000 км).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

При выборе способа начисления амортизации по основным средствам нужно учитывать, что способы уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования являются методами ускоренной амортизации.

Их использование вызывает следующие последствия:

1) сумма налога на имущество уже в первые годы эксплуатации объектов основных средств уменьшается за счет уменьшения остаточной стоимости основных средств;

2) при использовании методов ускоренной амортизации сумма амортизации по годам уменьшается, а затраты на ремонт основных средств, наоборот, с годами увеличиваются.

Если, например, затраты на ремонт основных средств за пять лет принять соответственно равными 10, 20, 30, 40 и 50 тыс. руб., то совокупные затраты на амортизацию и ремонт основных средств по годам при применении способа списания стоимости основных средств по сумме чисел лет срока полезного использования будут равны (в тыс. руб.):

Следовательно, начисление амортизации по основным средствам способами списания стоимости по сумме чисел лет срока полезного использования и уменьшаемого остатка обеспечивает примерно одинаковые совокупные расходы на амортизацию и на ремонт основных средств по годам, что имеет важное значение для управления себестоимостью продукции;

3) при применении ускоренных методов амортизации основных средств их остаточная стоимость резко уменьшается уже в первые годы, что приводит не только к уменьшению налога на имущество, но и к повышению коэффициента износа основных средств и показателей их рентабельности, снижению величины внеоборотных активов в бухгалтерском балансе.

Снижение стоимости внеоборотных активов, в свою очередь, приводит к увеличению собственных оборотных средств, исчисленных вычитанием из собственного капитала (итог раздела III баланса) суммы внеоборотных активов (итог раздела I баланса) и значения коэффициента обеспеченности собственными оборотными средствами – одного из основных показателей рыночной устойчивости организации. Коэффициент обеспеченности собственными оборотными средствами определяется отношением их величины к стоимости оборотных активов (итог раздела II баланса). Критериальное значение данного показателя составляет 0,1. Это означает, что оборотные активы должны покрываться из собственных источников не менее чем на 10 %. Остальная часть оборотных активов покрывается из заемных источников (задолженность поставщиками, по кредитам банков и т. п.);

4) применение ускоренной амортизации основных средств увеличивает себестоимость продукции в первые годы использования объектов основных средств и уменьшает величину данного показателя в последние годы, что оказывает влияние на показатели бухгалтерской прибыли и рентабельности имущества;

5) использование ускоренных методов амортизации основных средств в бухгалтерском учете обусловливает различный порядок расчета сумм амортизации в бухгалтерском и налоговом учете, что приводит к возникновению временных разниц, усложнению учета и расчетов налога на прибыль.

Следует также иметь в виду, что выбор способа (способов) начисления амортизации по основным средствам является важным элементом не только учетной, но и технической политики организации.

Обобщение зарубежного и отечественного опыта по амортизационным отчислениям позволяет определить следующие подходы к выбору способа начисления амортизации.

По зданиям, сооружениям, хозяйственному инвентарю целесообразно применять линейный метод начисления амортизации, а по машинам, оборудованию, вычислительной технике, дорогостоящим инструментам – другие три метода.

При благоприятных условиях функционирования организациям выгодно использовать ускоренные методы амортизации по активной части основных средств, а при неблагоприятных – замедлить темпы амортизации.

В период освоения новых секторов рынка, новых цехов, производств, производства новых видов продукции целесообразно уменьшить суммы амортизационных отчислений с последующим их повышением по мере повышения эффективности работы по указанным направлениям.

При значительных колебаниях объема производства по годам и внутри года организации успешно применяют способ списания стоимости основных средств пропорционально объему продукции (работ), а при сравнительно коротких сроках эксплуатации объектов – способ списания стоимости по сумме чисел лет срока полезного использования.

Выбор способа начисления амортизации по основным средствам следует тесно увязывать с определением срока полезного использования объектов основных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.3.2. Способы (методы) начисления амортизации нематериальных активов

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

2.6. Понятие амортизации основных средств

2.6. Понятие амортизации основных средств Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.Иными словами: Стоимость объектов основных средств

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

4.3. Способы начисления амортизации объектов нематериальных активов

4.3. Способы начисления амортизации объектов нематериальных активов ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

5.3. Учет амортизации основных средств

5.3. Учет амортизации основных средств 5.3.1. В чем заключается сущность амортизации основных средств?Основные средства погашают свою стоимость по мере начисления амортизации (износа).В международном стандарте учета IAS– 4 «Учет амортизации» износ (амортизация) определяется

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.8. Объекты основных средств не подлежащие амортизации

4.8. Объекты основных средств не подлежащие амортизации Список объектов, не подлежащих амортизации, потребительские свойства которых с течением времени не изменяются (п. 17 ПБУ 6/01), пополнили объекты, относимые к музейным предметам и музейным коллекциям. Какие объекты

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62. Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить