Способы начисления амортизации

Способы начисления амортизации

Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему продукции (работ).

Повременные способы начисления амортизации

Во всех трех способах повременного начисления амортизации предусматривается, что в течение каждого календарного года амортизация начисляется ежемесячно равными долями (т. е. в размере 1/12 годовой суммы). Но если при использовании первого способа считается, что годовая сумма неизменна, то при применении двух других способов она меняется: в последующие годы уменьшается.

При сезонном характере работы организации годовая сумма амортизации распределяется только по тем месяцам, когда основное средство реально используется.

Годовая сумма амортизационных отчислений определяется:

• при использовании линейного способа – исходя из первоначальной стоимости (с учетом переоценок) и нормы амортизации, начисленной исходя из срока полезного использования объекта;

• при использовании способа уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

• при использовании способа списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости (с учетом переоценок) и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Сравнение повременных способов амортизации

Сравним повременные способы начисления амортизации на примере объекта основных средств с первоначальной стоимостью 100 000 руб. и сроком службы пять лет. Переоценки объекта не проводятся.

При использовании линейного способа начисления амортизации годовая норма амортизации составит 1/5 от начальной стоимости, т. е. 20 %. Ежегодное начисление амортизации на протяжении каждого года из пяти лет составит 20 000 руб.

До начала использования способа уменьшаемого остатка следует выбрать коэффициент ускорения. С точки зрения минимизации платежей по налогу на имущество наиболее выгоден максимальный коэффициент– 3.

При указанном значении коэффициента ускорения ежегодная норма амортизации 20 % увеличивается трехкратно и составляет 60 %. Но в отличие от линейного способа годовая сумма амортизации рассчитывается не от первоначальной, а от остаточной стоимости основного средства на начало года.

В первый год начисления амортизации остаточная стоимость на начало года совпадает с первоначальной стоимостью, поэтому годовая сумма амортизации составит 60 000 руб. (60 % от 100 000 руб.).

Далее остаточная стоимость составит:

– на начало второго года – 40000 руб. (100000 руб. – 60000 руб.), а годовая сумма амортизации – 24 000 руб. (60 % от 40 000 руб.);

– на начало третьего года – 16 000 руб. (40 000 руб. – 24 000 руб.), а годовая сумма амортизации – 9600 руб. (60 % от 16 000 руб.);

– на начало четвертого года – 6400 руб. (16 000 руб. – 9600 руб.), а годовая сумма амортизации – 3840 руб. (60 % от 6400 руб.);

– на начало пятого года – 2560 руб. (6400 руб. – 3840 руб.), а годовая сумма амортизации – 1536 руб. (60 % от 2560 руб.);

– на конец пятого года – 1024 руб. (2560 руб. – 1536 руб.). То есть по истечении назначенного срока полезного использования основного средства его стоимость не будет полностью погашена, а согласно правилам начисление амортизации должно быть продолжено.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – количество лет, остающихся до конца срока службы.

Если установленный срок полезного использования объекта – пять лет, то сумма чисел лет срока его службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта должна быть начислена амортизация в размере 5/15 начальной стоимости, что составит 33 330 руб.; во второй год – 4/15 начальной стоимости, что составит 26 670 руб.; в третий год – 3/15, что составит 20 000 руб.; в четвертый год – 2/15, что составит 13 330 руб.; в пятый (последний) год – 1/15, что составит 6670 руб.

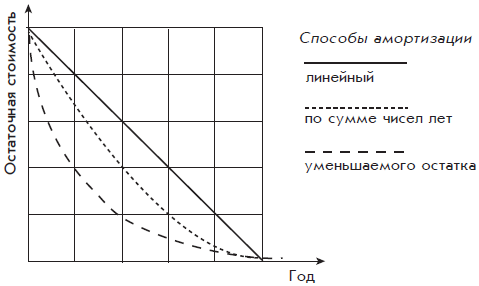

На рис. 3.3 показано изменение остаточной стоимости объекта основных средств исходя из данных приведенного выше примера (со сроком полезного использования пять лет) при различных повременных способах амортизации:

При использовании способа уменьшаемого остатка и способа списания по сумме чисел лет срока полезного использования с течением времени сумма амортизационных отчислений уменьшается. Это соответствует экономическому смыслу использования основного средства, поскольку обычно со временем оно устаревает и его полезность уменьшается.

Рис. 3.3. Сравнение повременных способов амортизации

Расчеты подтверждают, что для минимизации платежей по налогу на имущество способ уменьшаемого остатка является самым выгодным при любых сроках полезного использования объекта. По сравнению с линейным способом общая сумма начисленного налога будет меньше в 1,5 раза при длительных сроках использования объекта и почти в 3 раза при сроках менее пяти лет. Экономия на налоге на имущество достигается за счет максимального снижения остаточной стоимости основных средств в пределах возможностей, предоставляемых законодательством. Выбор параметров амортизации основных средств должен быть тщательно согласован со стратегическими планами организации. Следует учитывать, что однажды установленные в бухгалтерском учете параметры амортизации основного средства не подлежат изменению.

Начисление амортизации пропорционально интенсивности использования основных средств

Для некоторых видов объектов основных средств организация может выбрать способ списания стоимости пропорционально объему продукции (работ).

Амортизационные отчисления рассчитываются пропорционально значению натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Этот способ применяется к автотранспортным средствам, для которых показателем объема работ является пробег по автомобильному счетчику.

Например, если согласно техническим данным транспортное средство рассчитано на пробег 200 тыс. км, то на каждую тысячу километров пробега следует списывать 1/200 долю его первоначальной стоимости.

Однако использовать данный способ амортизации сложнее, чем повременные способы. По завершении каждого месяца требуется собирать показатели использования всех объектов основных средств, амортизация по которым начисляется данным способом. Поэтому на практике этот способ применяется редко.

Выводы

1. Основные средства – это имущество длительного пользования, используемое в качестве средств труда или для управления организацией.

2. Стоимость основных средств переносится на себестоимость готовой продукции путем начисления амортизации.

3. Организация имеет право выбирать один из нескольких способов начисления амортизации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.3.2. Способы (методы) начисления амортизации нематериальных активов

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

4.3. Способы начисления амортизации объектов нематериальных активов

4.3. Способы начисления амортизации объектов нематериальных активов ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.2.1. Линейный способ начисления амортизации

4.2.1. Линейный способ начисления амортизации В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62. Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе "1С:Управление

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет