6.2.2. Товарный знак

6.2.2. Товарный знак

Фирменный знак (логотип, товарный знак, торговая марка, торговый знак) – это оригинально оформленное обозначение, необходимое для распознавания услуг или товаров организации, однозначно идентифицирующее конкретную организацию в сознании потребителя.

Те организации, которые серьезно занимаются созданием фирменного стиля, регистрируют свои права на товарные знаки (ст. 1477 и 1480 ГК РФ).

Товарные знаки являются средствами индивидуализации, которым предоставляется правовая охрана (интеллектуальной собственностью) (подп. 14 п. 1 ст. 1225 ГК РФ).

На товарный знак, т. е. на обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей, законом признается исключительное право, удостоверяемое свидетельством на товарный знак (ч. 1 ст. 1477 и ст. 1481 ГК РФ).

Государственная регистрация товарного знака осуществляется федеральным органом исполнительной власти по интеллектуальной собственности в Государственном реестре товарных знаков и знаков обслуживания РФ в порядке, установленном в ст. 1503 и 1505 ГК РФ. Об этом сказано в ст. 1480 ГК РФ.

При этом в ст. 1481 ГК РФ определено, что на товарный знак, зарегистрированный в государственном реестре товарных знаков, выдается свидетельство на товарный знак (знак обслуживания). Это свидетельство удостоверяет приоритет товарного знака и исключительное право на товарный знак в отношении товаров, указанных в свидетельстве.

На основании ст. 1482 ГК РФ в качестве товарных знаков могут быть зарегистрированы словесные, изобразительные, объемные и другие обозначения или их комбинации.

Лицу, на имя которого зарегистрирован товарный знак (правообладателю), принадлежит исключительное право использования товарного знака в соответствии со ст. 1229 ГК РФ любым не противоречащим закону способом (исключительное право на товарный знак), в том числе способами, указанными в п. 2 ст. 1484 ГК РФ. Правообладатель может распоряжаться исключительным правом на товарный знак. Об этом говорится в п. 1 ст. 1484 ГК РФ.

В этом случае исключительные права на товарные знаки (ст. 1484 ГК РФ) учитываются в бухгалтерском и налоговом учете как нематериальные активы.

При выполнении условий, перечисленных в п. 3 ПБУ 14/2007, товарный знак принимается к бухгалтерскому учету в качестве нематериального актива (п. 4 ПБУ 14/2007). Признать в учете нематериальный актив – товарный знак можно только после того, как организацией получено свидетельство на товарный знак (знак обслуживания), подтверждающее исключительное право организации на него (подп. «б» п. 3 ПБУ 14/2007).

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету (п. 6 ПБУ 14/2007).

Расходами на приобретение нематериального актива – товарного знака являются (п. 8 ПБУ 14/2007):

– суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу);

– таможенные пошлины и таможенные сборы;

– невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива;

– вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив;

– суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

– иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях.

Все указанные расходы, за исключением НДС и иных возмещаемых налогов, собираются на счете 08 «Вложения во внеоборотные активы», субсчет 08.5 «Приобретение нематериальных активов» (Инструкция по применению Плана счетов).

Сформированная первоначальная стоимость нематериального актива – товарного знака, принятого в эксплуатацию и оформленного в установленном порядке (т. е. прошедшего государственную регистрацию товарного знака), списывается со счета 08 «Вложения во внеоборотные активы», субсчет 08.5 «Приобретение нематериальных активов», в дебет счета 04 «Нематериальные активы» на дату его готовности к использованию (подп. «а» п. 3 ПБУ 14/2007).

Для совершения данной операции обязательно наличие следующих охранных документов, подтверждающих право на объект нематериальных активов – товарный знак (ч. 2 ст. 1477, ст. 1479 ГК РФ):

– свидетельство на товарный знак (знак обслуживания). Форма утверждена приказом Роспатента от 22.08.2003 № 109; ст. 1477 и 1480, ч. 2 ст. 1481 ГК РФ;

– договор об отчуждении исключительного права на товарный знак (знак обслуживания), зарегистрированный в Роспатенте (ст. 1490 ГК РФ), если право на товарный знак приобретено у другого лица.

В налоговом учете исключительное право на товарный знак также является нематериальным активом, его первоначальная стоимость определяется аналогично (п. 3 ст. 257 НК РФ).

При принятии нематериального актива – товарного знака к бухгалтерскому учету организация определяет срок его полезного использования исходя из следующего (п. 26 ПБУ 14/2007):

– срока действия исключительного права на товарный знак и периода контроля над активом;

– ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды. Срок полезного использования нематериального актива не может превышать срок деятельности организации.

При этом срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению (п. 27 ПБУ 14/2007).

Напомним, что Налоговым кодексом РФ не предусмотрена возможность установления срока полезного использования нематериального актива исходя из «ожидаемых выгод», согласно п. 2 ст. 258 НК РФ он может быть определен исходя из срока действия свидетельства, а также срока полезного использования нематериального актива, обусловленного соответствующими договорами.

В бухгалтерском и налоговом учете может быть установлен одинаковый срок полезного использования нематериального актива – товарного знака, равный сроку действия свидетельства о государственной регистрации. При условии, что сформированная первоначальная стоимость и способы амортизации нематериального актива – товарного знака для двух видов учета одинаковы, это позволит организации избежать разницы в учете. Обратите внимание: срок действия регистрации товарного знака составляет 10 лет (ч. 1 ст. 1491 ГК РФ). Отсчет этого срока ведется с даты подачи заявки в Федеральную службу по интеллектуальной собственности, патентам и товарным знакам. Принятие нематериального актива – товарного знака к учету происходит после государственной регистрации товарного знака, поэтому расчет срока полезного использования производится исходя из 10 лет, уменьшенных на время, потраченное на получение свидетельства на товарный знак (знак обслуживания).

Налоговый кодекс РФ предлагает налогоплательщикам линейный либо нелинейный методы начисления амортизации (п. 1 ст. 259 НК РФ с учетом п. 3 ст. 259 НК РФ), в то время как ПБУ 14/2007 (п. 28) называет три способа:

– линейный;

– уменьшаемого остатка;

– списания стоимости пропорционально объему продукции (работ).

Согласно подп. 8 п. 2 ст. 256 НК РФ не подлежат амортизации права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Способ начисления амортизации нематериальных активов выбирается организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива ненадежен, размер амортизационных отчислений по активу определяется линейным способом (абз. 5 п. 28 ПБУ 14/2007).

В бухгалтерском учете начисление амортизации по нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета (п. 31 ПБУ 14/2007). В налоговом учете начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Начисленная амортизация отражается на отдельном счете 05 «Амортизация нематериальных активов».

В налоговом учете сумма амортизации, начисленная по товарному знаку, включается в состав связанных с производством и реализацией расходов, уменьшающих налогооблагаемые доходы (подп. 3 п. 2 ст. 253 НК РФ).

Пример

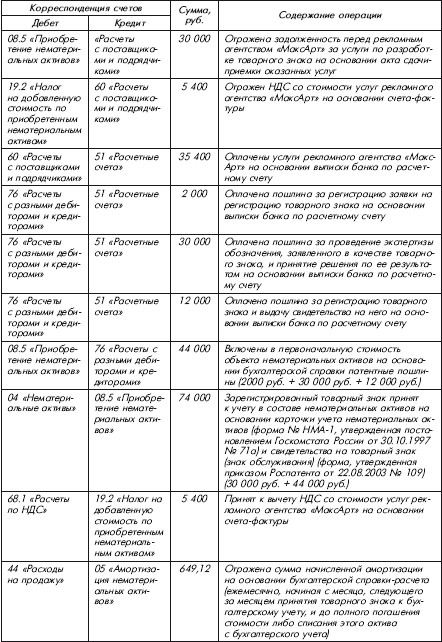

ООО «Компания Сусанинъ» заказало рекламному агентству «МаксАрт» разработку товарного знака «ИВАН СУСАНИНЪ» (выполненного заглавными буквами русского алфавита) в отношении товаров и услуг трех различных классов Международной классификации товаров и услуг (МКТУ) – сбыт товара через посредников, реализация товара, морские перевозки и др. Договором предусмотрена разработка шрифтового варианта знака в виде стилизованных букв, предметного варианта знака в виде изобразительного предмета, ассоциативно указывающего на вид деятельности компании, и абстрактного изображения знака, символизирующего направления деятельности компании. В каждом из вариантов рекламное агентство представляет ООО «Компания Сусанинъ» по два варианта эскизных знаков. Стоимость услуг рекламного агентства «МаксАрт» составила 35 400 руб., в том числе НДС – 5400 руб.

Через патентного поверенного ООО «Компания Сусанинъ» подало заявку в Федеральную службу по интеллектуальной собственности, патентам и товарным знакам на регистрацию товарного знака в виде словесного обозначения в трех классах МКТУ. Услуги патентного поверенного по регистрации товарного знака составили 29 500 руб., в том числе НДС – 4500 руб.

Пошлина за регистрацию заявки на регистрацию товарного знака составила 2000 руб.; пошлина за проведение экспертизы обозначения, заявленного в качестве товарного знака, и принятие решения по ее результатам составила 30 000 руб. ((8500 руб. + 1500 руб.) х 3 класса МКТУ); пошлина за регистрацию товарного знака и выдачу свидетельства на него – 12 000 руб.

Размеры пошлин установлены в приложении к Положению о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами, утвержденному постановлением Правительства РФ от 10.12.2008 № 941.

По завершении всех регистрационных процедур ООО «Компания Сусанинъ» было получено свидетельство на товарный знак (знак обслуживания) в отношении следующих товаров (услуг):

35[29] – сбыт товара через посредников;

39 – перевозка грузовым автотранспортом; перевозка на баржах (лихтерах); морские перевозки; фрахт (перевозка грузов на судах); экспедирование грузов; брокерские операции по перевозкам; посредничество в морских перевозках; переноска грузов; доставка пакетированных грузов; доставка товаров; информация по вопросам перевозок; хранение товаров; хранение товаров на складах; аренда складов; прокат контейнеров для хранения товаров; информация по вопросам хранения товаров на складах;

42 – реализация товаров.

Приоритет – от 25.05.2009. Регистрация товарного знака «ИВАН СУСАНИНЪ» действует на всей территории Российской Федерации до истечения 10 лет с 25 мая 2009 г.

В соответствии с приказом об учетной политике ООО «Компания Сусанинъ» начисление амортизации по нематериальным активам производится линейным способом как в бухгалтерском, так и в налоговом учете.

Срок полезного использования товарного знака исходя из срока действия свидетельства на товарный знак составляет 10 лет с даты поступления заявки на регистрацию товарного знака. Период между подачей заявки на регистрацию товарного знака и датой государственной регистрации товарного знака – 6 месяцев.

Следовательно, срок полезного использования товарного знака равен 114 месяцам (10 лет ? 12 мес. – 6 мес).

В бухгалтерском учете, начиная с месяца, следующего за месяцем принятия товарного знака к бухгалтерскому учету, ООО «Компания Сусанины) ежемесячно начисляет амортизацию в размере 649,12 руб. (74 000 руб.: 114 мес).

В бухгалтерском учете ООО «Компания Сусанины) были сделаны следующие записи:

В отсутствие исключительных прав на товарный знак (знак обслуживания) у организации могут возникнуть расходы, связанные с осуществлением выплат по договору простой (неисключительной) лицензии на использование товарного знака (знака обслуживания).

Лицо, обладающее исключительным правом на товарный знак (лицензиар), может предоставить право использования товарного знака другому лицу (лицензиату) по лицензионному договору, в установленных договором пределах (п. 1 ст. 1489 и п. 1 ст. 1235 ГК РФ).

Согласно п. 2 ст. 1233 ГК РФ к договорам о распоряжении исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, в том числе к договорам об отчуждении исключительного права и к лицензионным (сублицензионным) договорам, применяются общие положения об обязательствах (ст. 307–419 ГК РФ) и о договоре (ст. 420–453 ГК РФ), поскольку иное не установлено правилами данного раздела и не вытекает из содержания или характера исключительного права.

На основании п. 1 ст. 1489 ГК РФ по лицензионному договору одна сторона – обладатель исключительного права на товарный знак (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования товарного знака в определенных договором пределах с указанием или без указания территории, на которой допускается использование, применительно к определенной сфере предпринимательской деятельности.

В соответствии с п. 1 ст. 1490 ГК РФ договор об отчуждении исключительного права на товарный знак, лицензионный договор, а также другие договоры, посредством которых осуществляется распоряжение исключительным правом на товарный знак, должны быть заключены в письменной форме и подлежат государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности.

По договору простой (неисключительной) лицензии на использование товарного знака (знака обслуживания) одна сторона (обладатель исключительного права на товарный знак) предоставляет другой стороне (лицензиату) право использования товарного знака на определенных лицензиаром условиях. Договор заключается между лицензиаром и лицензиатом на возмездной основе на определенный срок. В договоре может содержаться условие о границах территории, на которой допускается использование товарного знака. При неуказании территории товарный знак используется лицензиатом на всей территории Российской Федерации. Срок действия данного договора – 10 лет. Договор простой (неисключительной) лицензии на использование товарного знака (знака обслуживания) заключается в письменной форме и подлежит государственной регистрации.

Приказом Минобрнауки России от 29.10.2008 № 321 утвержден Административный регламент исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по регистрации договоров о предоставлении права на изобретения, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания, охраняемые программы для ЭВМ, базы данных, топологии интегральных микросхем, а также договоров коммерческой концессии на использование объектов интеллектуальной собственности, охраняемых в соответствии с патентным законодательством Российской Федерации. Документ вступил в силу с 12.06.2009. В нем определены порядок и сроки рассмотрения документов, представляемых для регистрации лицензионных договоров в отношении товарного знака.

Таким образом, для признания в составе расходов в целях налогообложения прибыли выплат за пользование товарным знаком лицензионный договор на передачу права его использования должен быть зарегистрирован в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам.

На основании п. 1 ст. 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно подп. 37 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности).

Обоснованность расходов, учитываемых при расчете налоговой базы, оценивается с учетом обстоятельств, свидетельствующих о действиях налогоплательщика по получению экономического эффекта в результате реальной предпринимательской или иной экономической деятельности.

Таким образом, затраты, понесенные организацией на приобретение неисключительных прав по лицензионному соглашению после его надлежащей регистрации, учитываются в составе прочих расходов, связанных с производством и реализацией, на основании подп. 37 п. 1 ст. 264 НК РФ.

При этом в соответствии со ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318–320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Следовательно, если товарный знак служит для индивидуализации реализованных в отчетном (налоговом) периоде организацией товаров, то затраты, связанные с уплатой периодических платежей за право пользования товарным знаком в соответствии с зарегистрированным в установленном законодательством порядке лицензионным договором, являются расходами, учитываемыми при исчислении налоговой базы по налогу на прибыль (письма УФНС России по г. Москве от 02.09.2008 № 20–12/083106 и от 27.06.2008 № 20–12/060983).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое товарный рынок?

Что такое товарный рынок? Товарный рынок служит для торговли фьючерсами на сырье и первичные продукты, в частности нефть, медь, золото, кукурузу, пшеницу, кофе и какао.На этом рынке вы не можете продавать все что угодно и когда угодно. Все сделки в этом секторе совершаются

7.1 Фирменное наименование и товарный знак

7.1 Фирменное наименование и товарный знак Полное фирменное наименование, включающее данные об организационно-правовой форме, указывается при регистрации фирмы в учредительных документах. Также может быть приведено сокращенное наименование. Оно может включать

Товарный фетишизм.

Товарный фетишизм. В условиях товарного производства, основанного на частной собственности на средства производства, общественная связь между людьми, существующая в процессе производства, проявляется лишь через посредство обмена вещами- товарами. Судьба

Глава 5 ПЛАТА ЗА ЗНАК

Глава 5 ПЛАТА ЗА ЗНАК Из сообщенного ранее читатель сам мог сделать вывод о возможности длительного разрыва между ценностью монеты как таковой и вычеканенным на ней номиналом. Диапазон хозяйственных сделок непостижимо велик, и неизбежны случаи, когда ценность монеты не

3. Товарный бум

3. Товарный бум Хотя банки, хедж-фонды и страховые компании и выдернут кое-какие деньги своих инвесторов и вкладчиков из акций и недвижимости, однако они не могут их просто оставить в кэше. Инвесторы и вкладчики ждут от них доходов, а некоторые даже фиксированных процентов.

4. Товарный фетишизм и его тайна

4. Товарный фетишизм и его тайна На первый взгляд товар кажется очень простой и тривиальной вещью. Его анализ показывает, что это – вещь, полная причуд, метафизических тонкостей и теологических ухищрений. Как потребительская стоимость, он не заключает в себе ничего

Проблема соответствия «знак — объект»

Проблема соответствия «знак — объект» Бертран Рассел приводит такую историю из времен завоевания Африки англичанами. Они нашли маленького царька, который, с их точки зрения, подавал надежду стать большим императором. Послали ему оружие (винчестеры, порох), но он никак не

Товарный классификатор

Товарный классификатор Начинаем формирование ассортиментной матрицы с построения (или оптимизации) товарного классификатора.Товарный классификатор – это структура ассортимента, перечень классов, групп, подгрупп, категорий, составляющих ассортимент

ВООБРАЖАЕМЫЙ ЗНАК ПРЕДУПРЕЖДЕНИЯ ПРЕДОТВРАЩАЕТ БОЛЬШУЮ ПОТЕРЮ

ВООБРАЖАЕМЫЙ ЗНАК ПРЕДУПРЕЖДЕНИЯ ПРЕДОТВРАЩАЕТ БОЛЬШУЮ ПОТЕРЮ Бетти Перри нашла покупателя для своего дома в Сент-Питерсберге, штат Флорида. Он сделал выгодное предложение и должен был подписать договор на следующее утро. Ради надежности Бетти вошла в альфа-уровень и

Фирменное наименование и товарный знак

Фирменное наименование и товарный знак При регистрации предприятия очень важно правильно выбрать фирменное наименование предприятия. Фирменное наименование имеет не только рекламное значение, о котором мы уже говорили, но и серьезные юридические последствия.С 1 января

Товарный портфель

Товарный портфель Теория утверждает также, что следует дифференцированно управлять различными товарами (особенно в плане инвестиций) в зависимости от:• их относительной доли рынка,• темпов расширения рынка.Из этой теории возникла знаменитая «Бостонская матрица» (см.

Бюрократия, фирменный знак

Бюрократия, фирменный знак Самый эффективный способ для канцелярской крысы, то бишь чиновника, справиться со своими страхами – сделать будущее предсказуемым. В 1975–1985 гг., когда ИКЕА в лучших традициях «дикого» капитализма строила магазины оптом и в розницу в Германии,

Работа как знак человеческого достоинства

Работа как знак человеческого достоинства Библия смотрит на эти предметы совершенно иначе. Работа любого рода, физическая или умственная, свидетельствует о достоинстве человека, поскольку отражает в нас образ Бога Творца. Библеист Дерек Киднер обращает внимание на одну