6.6. Корпоративные газеты и журналы

6.6. Корпоративные газеты и журналы

Достаточно распространенной практикой сейчас является выпуск корпоративных изданий – газеты или журнала.

Такие корпоративные издания распространяются бесплатно:

– либо исключительно среди своих сотрудников. Например, организация выпускает корпоративный журнал, содержащий новости о назначениях на должности в составе руководства; общеотраслевые новости; освещение наиболее важных событий, происшедших в организации за последнее время; поздравления именинников; ответы на вопросы сотрудников; информация о региональных представительствах и пр.;

– либо исключительно среди покупателей и клиентов, размещая издание в общедоступных для них местах. Например, сеть стоматологических клиник «ДентоЛюкс» выпускает ежемесячный информационно-корпоративный вестник, в котором информирует пациентов об услугах и новациях (безопасное отбеливание, новые методы реставрации зубов и др.), которые оказывает сеть стоматологических клиник, а также ответы на вопросы пациентов.

От этого зависит и порядок учета корпоративных изданий.

Пример

ООО «Мирабо» издает ежемесячный корпоративный журнал, который распространяется исключительно внутри организации – 2 экземпляра в каждый отдел. Журнал издается с целью информировать сотрудников о событиях, происходящих в ООО «Мирабо».

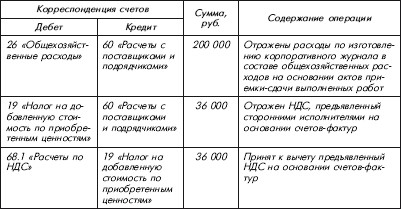

Договорная стоимость работ сторонних исполнителей, связанных с изданием журнала, в августе составила 236 000 руб., в том числе НДС – 36 000 руб.

Затраты организации по изданию корпоративного журнала, который не содержит рекламной информации и распространяется исключительно среди персонала, учитываются в составе управленческих расходов в месяце их возникновения на основании п. 5, 7, абз. 2 п. 9, п. 18 ПБУ 10/99.

В соответствии с Инструкцией по применению Плана счетов затраты на издание корпоративного журнала могут отражаться на счете 26 «Общехозяйственные расходы». Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж». При этом данный метод списания управленческих расходов должен быть закреплен в учетной политике организации (п. 20 ПБУ 10/99).

В целях исчисления налога на прибыль расходы на издание внутреннего корпоративного журнала учитываются в составе прочих расходов, связанных с производством и (или) реализацией в качестве расходов на управление при условии, что они удовлетворяют критериям п. 1 ст. 252 НК РФ (подп. 18 п. 1 ст. 264 НК РФ). Данные расходы являются косвенными, и в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Поскольку журнал является способом распространения внутрифирменной информации и является инструментом управления персоналом, то налог на добавленную стоимость, предъявленный сторонними исполнителями в процессе издания журнала, организация вправе принять к вычету на основании подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

В соответствии с подп. 1 п. 1 ст. 146 НК РФ объектом обложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации на возмездной или безвозмездной основе. Поскольку в данном случае экземпляры журнала передаются в отделы организации, а не конкретным физическим лицам, то объект обложения налогом на добавленную стоимость, предусмотренный подп. 1 п. 1 ст. 146 НК РФ, отсутствует.

Кроме того, в постановлении ФАС Московского округа от 07.06.2007, 14.06.2007 № КА-А40/4876-07 по делу № А40-32831/06-142-235 указано, что бесплатное распространение корпоративной газеты среди сотрудников не является реализацией, поскольку цель распространения заключается не в передаче газеты в собственность работнику, а в том, чтобы работник ознакомился с ее содержанием, и этот факт подтверждается тем, что газета не передается конкретным работникам, а размещается большими партиями в местах, доступных для большого количества работников, – на проходных.

Поскольку, как указано выше, расходы на издание журнала учитываются в целях налогообложения прибыли, то объекта обложения налогом на добавленную стоимость, предусмотренного подп. 2 п. 1 ст. 146 НК РФ, также не возникает.

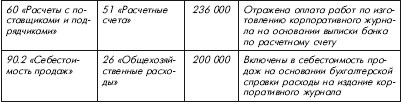

В бухгалтерском учете ООО «Мирабо» были сделаны следующие записи:

Если корпоративная газета или журнал издается в рекламных целях исключительно для покупателей и клиентов и распространяется бесплатно в общедоступных для них местах, то в бухгалтерском учете расходы, связанные с выпуском и распространением такого корпоративного издания следует признать расходами на рекламу в составе коммерческих расходов (счет 44 «Расходы на продажу»), которые также признаются расходами по обычным видам деятельности. Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж». При этом данный метод списания коммерческих расходов должен быть закреплен в учетной политике организации (п. 20 ПБУ 10/99).

В целях исчисления НДС в этом случае бесплатное распространение периодических печатных изданий на основании п. 1 ст. 39 и подп. 1 п. 1 ст. 146 НК РФ признается реализацией данных печатных изданий на безвозмездной основе и, следовательно, должно облагаться налогом на добавленную стоимость (письмо Минфина России от 20.04.2005 № 03-04-05/12, письма ФНС России от 31.03.2005 № 03-1-03/474/13, от 17.05.2005 №ММ-6-03/404@)

Если корпоративное издание зарегистрировано как средство массовой информации, то расходы, связанные с выпуском и распространением такого корпоративного рекламного издания признаются в целях исчисления налога на прибыль в качестве ненормируемых рекламных расходов на основании подп. 28 п. 1 и абз. 2 п. 4 ст. 264 НК РФ, при соблюдении требований ч. 1 ст. 3 Закона о рекламе и п. 1 ст. 252 НК РФ.

Если корпоративное издание не зарегистрировано как средство массовой информации, то расходы, связанные с выпуском и распространением такого корпоративного рекламного издания признаются в целях исчисления налога на прибыль в качестве нормируемых рекламных расходов на основании подп. 28 п. 1 и абз. 5 п. 4 ст. 264 НК РФ, при соблюдении требований ч. 1 ст. 3 Закона о рекламе и п. 1 ст. 252 НК РФ. Такой порядок налогового учета обусловлен тем, что такое корпоративное издание нельзя отнести к средствам массовой информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Журналы и периодика

Журналы и периодика Покончив с сортировкой писем, принимайтесь за журналы и другую периодику. У прессы тоже должен быть свой дом.Подумайте, где еще, помимо ванной, вы любите читать? В кабинете, в кровати, в гамаке? Где предпочитаете уютно устроиться с журналом? Если вы

Глава 8. Одежда/ Обувь/ Парфюмерия/ Косметика/ Газеты/ Журналы

Глава 8. Одежда/ Обувь/ Парфюмерия/ Косметика/ Газеты/ Журналы № 51 Покупайте в сезон распродаж Воздержитесь от покупок в период, когда нет скидок и цены максимальные – дождитесь сезона распродаж, а лучше всего его пика, когда цены будут минимальными.№ 52 Покупайте в

7. Журналы

7. Журналы Для получения описания счета, исходя из их назначения в бухгалтерском учете, следует нажать в нижней части окна плана счетов кнопку «Подробно». Для описания субсчета следует навести курсор на нужный субсчет и дважды щелкнуть правой клавишей мыши. Возврат в

4.2. Журналы документов

4.2. Журналы документов Информация обо всех торговых и финансовых операциях, совершаемых компанией, вводится при помощи документов и сохраняется в списках и журналах документов разных видов. При настройке конфигурации производится настройка документов и создаются

3.4. Журналы документов

3.4. Журналы документов Для просмотра документов в системе «1С: Предприятие» предусмотрены журналы. Журнал документов позволяет просмотреть список документов, разделенных по видам документов, или всех документов сразу.Журнал предназначен для хранения и работы с

3.2. Журналы проверок

3.2. Журналы проверок Согласно п. 5 ст. 9 Федерального закона от 8 августа 2001 г. № 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» всем работодателям вне зависимости от организационно-правовой

Газеты по трудоустройству

Газеты по трудоустройству Когда работодатель прибегает к газетным объявлениям? Есть много позиций, их нужно закрыть в короткие сроки. Есть весьма специфическая позиция – аналогично. То есть в принципе дальше – это только вопрос предпочтений – размещать в Интернете, или

Газеты по трудоустройству

Газеты по трудоустройству Когда работодатель прибегает к газетным объявлениям? Есть много позиций, их нужно закрыть в короткие сроки. Есть весьма специфическая позиция - аналогично. То есть в принципе дальше - это только вопрос предпочтений - размещать в Интернете, или

ЖУРНАЛЫ

ЖУРНАЛЫ Глянцевые журналы и корпоративные газеты – верный способ информирования работников о компании, они часто используются и в целях связи с общественностью. В них можно разъяснять и превозносить достижения компании и способствовать таким образом повышению

КОРПОРАТИВНЫЕ ГАЗЕТЫ

КОРПОРАТИВНЫЕ ГАЗЕТЫ Корпоративные газеты, как правило, выходят чаще, чем глянцевые корпоративные журналы, а их содержание больше адресовано непосредственным заботам работников. Чтобы они были действенными, в них следует помещать статьи, направленные на разъяснение

Корпоративные журналы

Корпоративные журналы Сотни хорошо написанных, хорошо отредактированных и привлекательных периодических изданий, публикующихся в США, никогда не видит широкая публика. Их производят отделы по связям с общественностью или консультационные фирмы компаний и

Газеты и журналы

Газеты и журналы Большинство компаний размещают в газетах и журналах просто рекламные объявления. Работает это плохо.Что делают самые продвинутые?Они знают, что в большинстве газет и журналов огромная проблема с хорошим качественным контентом, то есть с информацией. Это

Газеты

Газеты Газеты – это одна из тем, о которых я могу говорить, основываясь в значительной степени на собственном опыте. Я не только много раз размещал рекламу в ежедневных и еженедельных газетах, но даже издавал еженедельную газету Maui Weekly в Мауи, что на Гавайях, на протяжении

Газеты

Газеты Газеты используются рекламодателями, стремящимися охватить локальные рынки, поскольку большинство газет, за исключением «USA Today», идентифицируются по названию города или региона, который они обслуживают. Основная функция газет заключается в распространении

Журналы

Журналы Существуют тысячи журналов, и лишь немногие из них – «Time», «Newsweek», «Reader’s Digest» – читаются широкой публикой. В то же время большинство сегодняшних журналов являются специализированными изданиями, ориентированными на более узкие целевые рынки. Существуют журналы