6. Внереализационные расходы

6. Внереализационные расходы

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам ст. 265 НК РФ, в частности, относит:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

Для организаций, предоставляющих на систематической основе за плату во временное пользование и (или) временное владение и пользование свое имущество и (или) свои исключительные права, возникающие из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, расходами, связанными с производством и реализацией, считаются расходы, связанные с этой деятельностью;

2) расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных ст. 269 НК РФ (для банков особенности определения расходов в виде процентов определяются в соответствии со ст. 269 и 291 настоящего Кодекса), а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам согласно порядку, установленному Правительством РФ.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа [14]. Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения вышеуказанных ценных бумаг у третьих лиц) и первоначальной доходности, установленной эмитентом (займодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Статьей 269 НК РФ определяются особенности отнесения к расходам процентов по долговым обязательствам, к числу которых относятся кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

Так, расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце – для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные:

в той же валюте;

на те же сроки;

в сопоставимых объемах;

под аналогичные обеспечения (письма Минфина России от 17.08.2007 № 03-03-06/2/154, от 07.06.2006 № 03-06-01-04/130 и др.).

Порядок определения сопоставимости по вышеназванным критериям (за исключением критерия по валюте) устанавливается в учетной политике для целей налогообложения прибыли, заявленной до начала налогового периода, исходя из принципа существенности и обычаев делового оборота.

На сопоставимость обязательств не влияет досрочное погашение в дальнейшем одного из этих обязательств.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 % в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

Если у организации нет долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях (или если налогоплательщик по собственному желанию выберет этот вариант), предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях и равной 15 % – по долговым обязательствам в иностранной валюте.

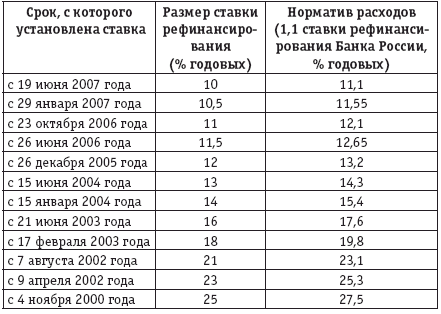

С 2006 года под ставкой рефинансирования следует понимать:

– в отношении долговых обязательств, не содержащих условия об изменении процентной ставки в течение всего срока действия долгового обязательства, – ставку рефинансирования Банка России, действовавшую на дату привлечения денежных средств;

– в отношении прочих долговых обязательств – ставку рефинансирования Банка России, действующую на дату признания расходов в виде процентов.

В письме Минфина России от 06.12.2006 № 03-03-04/1/811 разъяснено, что вышеизложенный подход к ставке Банка России распространяется на правоотношения, возникшие с 1 января 2006 года, то есть по кредитам (займам), выданным (полученным) начиная с 1 января 2006 года.

Проценты по рублевым заемным средствам, полученным до 1 января 2006 года, списываются в расходы в пределах того же норматива, но следовало (и следует до момента погашения долга) применять исключительно ту ставку рефинансирования, которая действовала на момент признания расходов в виде процентов по долговым обязательствам [15].

Динамика ставки рефинансирования и норматива признаваемых в налоговом учете расходов в отношении долговых обязательств, не содержащих условия об изменении процентной ставки в течение всего срока действия долгового обязательства, за последние несколько лет такова:

Пример.

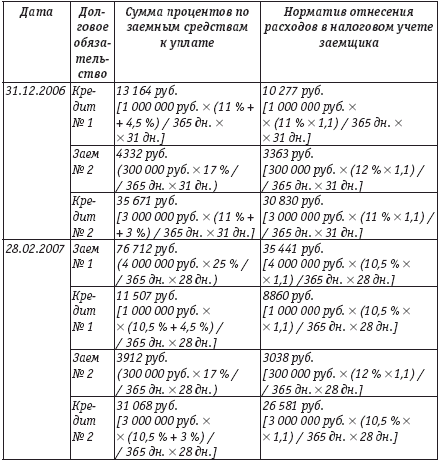

В июне 2004 года организация получила заем по договору займа в сумме 4 000 000 руб., выданного на пять лет под 25 % годовых (заем № 1).

Организация в марте 2005 года получила кредит в сумме 1 000 000 руб. (кредит № 1). Согласно условиям кредитного договора проценты по кредиту определяются по формуле «ставка рефинансирования Банка России, действующая на последнее число месяца, за который начисляются проценты, плюс 4,5 пункта». Кредитная организация ежемесячно (на последний день месяца, за который эти проценты начислены) списывает проценты со счета организации. Срок погашения кредита – 31 марта 2008 года.

18 февраля 2006 года организация получила заем в сумме 300 000 руб. (заем № 2) сроком на три года под 17 % годовых.

21 ноября 2006 года организация получила еще один кредит в размере 3 000 000 руб. (кредит № 2) со сроком погашения – 20 февраля 2009 года под проценты, определяемые по формуле «ставка рефинансирования, действующая на последнее число месяца, за который начисляются проценты, плюс 3 пункта».

Для примера возьмем несколько контрольных точек признания расходов в качестве внереализационных расходов в учете заемщика:

31 августа 2006 года;

31 декабря 2006 года;

28 февраля 2007 года.

Напомним, что в бухгалтерском учете вся сумма процентов относится без каких-либо ограничений к расходам (обычно к прочим расходам, а иногда входит в первоначальную стоимость внеоборотных активов – см. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденное приказом Минфина России от 02.08.2001 № 60н);

3) расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг, расходы, связанные с обслуживанием собственных ценных бумаг, в том числе расходы на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам, расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

4) расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

5) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России.

Отрицательной курсовой разницей признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, или при дооценке выраженных в иностранной валюте обязательств (письма Минфина России от 12.07.2006 № 03-03-04/1/577, от 17.11.2006 № 03-03-04/1/767).

Если курсовая разница возникает по необлагаемому доходу (например, с суммы целевого финансирования в иностранной валюте), то эта курсовая разница подлежит налогообложению, так как считается отдельным видом дохода (расходов) (письма Минфина России от 31.10.2005 № 03-03-04/4/73, МНС России от 04.03.2004 № 2-2-10/13 и от 21.06.2004 № 02-3-07/98@, УФНС России по г. Москве от 01.12.2005 № 20-12/88106);

6) расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях (письма МНС России от 30.01.2004 № 02-5-11/12@, Минфина России от 14.02.2007 № 03-03-06/1/85, от 06.12.2006 № 03-03-04/1/815, от 18.10.2004 № 03-03-01-04/1/76, УФНС России по г. Москве от 23.11.2006 № 20-12/103268, от 12.05.2006 № 19-11/39204, от 02.02.2006 № 20-12/7392, от 17.10.2005 № 20-12/74834).

При этом если договором цена товара (работ, услуг), имущественных прав определена в условных единицах и при этом сторонами в договоре согласована дата, на которую устанавливается цена договора исходя из курса условной единицы, то суммовые разницы возникают только в случае, если момент приобретения (реализации) приходится на более раннюю дату, чем установлена сторонами для определения цены договора.

Если цена договора определена сторонами в условных единицах на дату оплаты, то суммовые разницы возникают только по той части стоимости товара (работ, услуг, имущественных прав), которая оказалась неоплаченной после получения права собственности на товар, имущественное право, результаты работ, получения услуг. При предварительной оплате суммовые разницы не возникают (письмо ФНС России от 20.05.2005 № 02-1-08/86@).

Пример.

По соглашению сторон стоимость товара составляет 1000 условных единиц (далее – у.е.) без НДС. При этом определено, что цена договора купли-продажи определяется по курсу Банка России на дату оплаты. По условиям договора покупатель оплачивает товар авансом – 600 у.е., после получения товара – 400 у.е. Курс у.е. на дату предварительной оплаты – 30 руб./у.е., на дату окончания расчетов – 32 руб./у.е. Курс у.е. на дату отгрузки (выставления счета) составил 31 руб./у.е.

В таком случае покупатель в порядке предварительной оплаты перечисляет продавцу 18 000 руб. (600 у.е.x30 руб./у.е.).

На дату отгрузки покупатель формирует стоимость товара исходя из того, что по 60%-й стоимости товара расчеты уже завершены и полученная сумма на дату поступления товара перерасчету уже не подлежит, а 40 % стоимости оценивается еще в у.е., которые на дату получения товара должны быть оценены по курсу Банка России.

Таким образом, рублевая оценка стоимости товара у покупателя для целей налогообложения составит 30 400 руб. (18 000 руб. + + 400 у.е.x31 руб./у.е.).

При перечислении оплаты оставшейся части стоимости товара в размере 12 800 руб. (400 у.е.x32 руб./у.е.) продавец должен учесть в составе внереализационных расходов при расчете налоговой базы суммовые разницы в размере 400 руб. [16]. Всего покупатель уплатит по сделке с такими условиями 30 800 руб. (18 000 руб. + 12 800 руб.).

В соответствии с п. 19 ст. 270 НК РФ суммы НДС, предъявленные покупателю, в составе расходов не учитываются, возникшая суммовая разница определяется в налоговом учете без учета НДС.

В силу п. 9 ст. 272 НК РФ суммовая разница признается расходом у налогоплательщика-продавца на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (работ, услуг), имущественных прав.

Таким образом, при реализации товаров (работ, услуг) на условиях полной предоплаты суммовые разницы для целей налогообложения прибыли признаются внереализационным доходом (расходом) на дату реализации товаров (работ, услуг), определяемой в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств [17] в их оплату.

При частичной предоплате суммовые разницы (положительные и отрицательные) должны быть учтены для целей налогообложения в следующем порядке:

– по частично оплаченным в предварительном порядке товарам (работам, услугам) – на дату реализации товаров (работ, услуг);

– по оплаченным после даты реализации товарам (работам, услугам) – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги).

Что касается заемных средств, оцененных в иностранной валюте, но выданных и возвращаемых в рублях, то разница между рублевой оценкой суммы займа на дату получения заемщиком денежных средств и рублевой оценкой суммы займа на дату возврата денежных средств кредитору не подпадает под определение суммовой разницы.

Возникающая в этом случае отрицательная разница у заемщика рассматривается как плата за пользование займом и учитывается для целей налогообложения прибыли в соответствии со ст. 269 НК РФ.

Согласно п. 8 ст. 272 НК РФ моментом возникновения подобных расходов считается последняя дата соответствующего отчетного периода или дата погашения долгового обязательства (частично или полностью).

Если на конец отчетного периода у заемщика возникает положительная разница, то она включается в состав внереализационных доходов заемщика (п. 6 ст. 271 НК РФ) (письма МНС России от 09.12.2003 № 002-5-10/126-АУ956, УМНС России по г. Москве от 17.08.2004 № 26-12/54015, Минфина России от 25.11.2004 № 03-03-01-04/1/147).

Что касается уплаты процентов по договорам займа, то возникающие в этом случае суммовые разницы между рублевой оценкой сумм процентов на дату их начисления и рублевой оценкой сумм процентов на дату их оплаты учитываются у заемщика в общеустановленном порядке в составе внереализационных доходов и расходов соответственно.

Если организация получила обратно по договору займа меньшую сумму, чем она передала займополучателю, то в учете займодавца будет числиться задолженность (в отрицательной разнице) займополучателя, списание которой в дальнейшем не будет учитываться в составе расходов займодавца. Таким образом, возникшая отрицательная разница у займодавца не учитывается для целей налогообложения прибыли по договорам займа, номинированным в иностранной валюте, но подлежащим оплате в рублях. При этом возникающие у займодавца положительные разницы учитываются в составе внереализационных доходов (письма Минфина России от 06.10.2005 № 03-03-04/1/251, от 14.05.2005 № 03-03-01-04/1/256);

7) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Банка России, установленного на дату перехода права собственности на иностранную валюту (особенности определения расходов банков от этих операций устанавливаются ст. 291 НК РФ);

8) расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном ст. 266 НК РФ);

9) расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

10) расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

11) судебные расходы и арбитражные сборы;

12) затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции. Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат;

13) расходы по операциям с оборотной тарой;

14) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

15) расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ;

16) расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа со счета налогоплательщика, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк»;

17) расходы на проведение собраний акционеров (участников, пайщиков), в частности расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собрания;

18) расходы в виде не подлежащих компенсации из бюджета затрат на проведение работ по мобилизационной подготовке, включая расходы на содержание мощностей и объектов, загруженных (используемых) частично, но необходимых для выполнения мобилизационного плана;

19) расходы по операциям с финансовыми инструментами срочных сделок с учетом положений ст. 301—305 НК РФ;

20) расходы в виде отчислений организаций, входящих в структуру РОСТО, для аккумулирования и перераспределения средств организациям, входящим в структуру РОСТО, в целях обеспечения подготовки в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотического воспитания молодежи, развития авиационных, технических и военно-прикладных видов спорта;

21) расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок. Подпункт 19.1 п. 1 ст. 265 НК РФ применяется, если предоставление скидки (выплата премии) предусмотрено условиями соответствующего договора купли-продажи, а основанием предоставления скидки (выплаты премии) является выполнение покупателем определенных условий договора, в частности объема покупок.

К скидкам, предоставленным покупателю путем указания в договоре купли-продажи пониженной цены товара, подпункт 19.1 п. 1 ст. 265 НК РФ не применяется (письма Минфина России от 02.05.2006 № 03-03-04/1/411, от 15.09.2005 № 03-03-04/1/190, от 26.12.2005 № 03-03-04/1/445 и от 02.05.2006 № 03-03-04/1/411, от 02.02.2006 № 03-03-04/1/70, от 09.08.2005 № 03-03-04/1/155, УФНС России по г. Москве от 14.11.2006 № 20-12/100238, от 21.07.2006 № 19-11/64503, от 03.07.2006 № 19-11/58863 и т.д.).

Документальным подтверждением рассматриваемых расходов могут служить:

– договор с покупателем, предусматривающий условия предоставления скидки;

– расчет или откорректированный счет (счет-фактура) на суммы предоставленной скидки;

– документы, подтверждающие выполнение условий, предусмотренных договором, для предоставления скидок.

Таким образом, суммы скидок, предоставленных продавцом покупателю, при их соответствующем документальном оформлении могут быть учтены для целей налогообложения прибыли, если условия их предоставления оговорены в договоре поставки (купли-продажи).

При методе начисления скидки учитываются в том периоде, в котором они были предоставлены (письма Минфина России от 20.12.2006 № 03-03-04/1/847, УФНС России по г. Москве от 26.06.2006 № 20-12/56632).

Премии, полученные покупателем товаров от продавца по результатам продаж за определенный период без изменения цены товара, НДС не облагаются. При этом у продавца товаров на сумму данных премий налоговая база по НДС не корректируется (письмо Минфина России от 20.12.2006 № 03-03-04/1/847).

Минфин России неоднократно подчеркивал, что к скидкам, предоставляемым по договорам услуг, так же как и к иным договорам, отличным от договора купли-продажи, подпункт 19.1 п. 1 ст. 265 НК РФ не применяется (письма от 28.02.2007 № 03-03-06/1/138, от 02.02.2006 № 03-03-04/1/70);

22) расходы в виде целевых отчислений от лотерей, осуществляемые в размере и порядке, которые предусмотрены законодательством Российской Федерации;

23) другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

– в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

– суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, – суммы безнадежных долгов, не покрытые за счет средств резерва.

В соответствии с п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются:

– долги перед налогоплательщиком, по которым истек установленный срок исковой давности;

– долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Следовательно, налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной только при наступлении одного из вышеперечисленных случаев. При этом безнадежной признается дебиторская задолженность, отраженная в бухгалтерском учете.

Пунктом 1 ст. 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В ст. 196 ГК РФ предусмотрено, что общий срок исковой давности – три года.

На основании п. 1 ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

При этом согласно ст. 203 ГК РФ течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга.

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Действиями должника, свидетельствующими о признании им своего долга, могут быть:

– частичная оплата задолженности;

– уплата процентов за просрочку платежа;

– обращение к кредитору с просьбой об отсрочке платежа;

– подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности;

– заявление о зачете взаимных требований;

– соглашение о реструктуризации долга и т.д.

При этом срок исковой давности прерывается каждый раз, как только обязанное лицо совершило вышеуказанные действия, и без какого-либо ограничения.

Таким образом, при исчислении налоговой базы по налогу на прибыль за отчетные (налоговые) периоды 2008 года организация может учесть в составе внереализационных расходов суммы убытков по безнадежным долгам с истекшим сроком исковой давности, которые подтверждены актом сверки задолженности с покупателем, датированным 2005 годом, если в последующие годы такие сверки не производились.

Суммы и даты образования безнадежных долгов должны быть подтверждены:

– договорами, в которых указаны даты сроков платежей;

– товарными накладными;

– актами выполненных работ либо оказанных услуг;

– актами приема-передачи товаров;

– актами выверки задолженности с организациями-дебиторами;

– актами инвентаризации дебиторской задолженности на конец отчетного (налогового) периода 2008 года, свидетельствующими о том, что на момент списания вышеуказанная задолженность не погашена;

– приказами руководителя о списании дебиторской задолженности в качестве безнадежных долгов.

Если кредитор обращался в суд и выиграл дело о взыскании имущества должника в счет погашения долга, однако взыскание произвести не удалось и у организации имеется акт судебного пристава-исполнителя о невозможности взыскания и постановление об окончании исполнительного производства и возвращении исполнительного документа, то это не служит основанием для признания суммы дебиторской задолженности безнадежной для целей налогообложения. Пропуск организацией срока повторного предъявления исполнительного листа к исполнению в рамках гражданского законодательства не может рассматриваться для целей налогообложения прибыли в режиме истечения срока исковой давности и служить основанием для признания задолженности безнадежной (письма Минфина России от 05.09.2007 № 03-03-06/1/644, от 02.03.2006 № 03-03-04/1/163);

– потери от простоев по внутрипроизводственным причинам;

– не компенсируемые виновниками потери от простоев по внешним причинам;

– расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

– потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

– убытки по сделке уступки права требования в порядке, установленном ст. 279 НК РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Расходы

Расходы Расходы по управлению недвижимостью обычно меньше всего поддаются контролю. Причина в том, что их сумма в большинстве случаев диктуется извне. Самые типичные статьи – реклама и маркетинг, ремонт и обслуживание, зарплата персонала, коммунальные услуги, налог

4.2. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

4.2. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ Штрафы за нарушение хозяйственных договоров В состав внереализационных доходов организации, применяющей упрощенную систему налогообложения, включают суммы штрафов, уплаченные контрагентами за нарушение условий договоров (п. 3 ст. 250 НК РФ).

8.7. РАСХОДЫ НА НИОКР

8.7. РАСХОДЫ НА НИОКР До 2008 г. расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР) не учитывались при расчете единого налога.С 1 января 2008 г. это положение изменилось согласно Федеральному закону от 19.07.2007 № 195-ФЗ, который дополнил п. 1 ст. 346.16 НК РФ

Расходы на обслуживание ККТ

Расходы на обслуживание ККТ До 1 января 2008 г. расходы на обслуживание контрольно-кассовой техники (ККТ) ст. 346.16 НК РФ не были предусмотрены.В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с

Расходы на спецодежду

Расходы на спецодежду Перечень расходов, установленный в ст. 346.16 НК РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в этом перечне.Несмотря на

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

Расходы

Расходы Если используется объект налогообложения в виде доходов, уменьшенных на величину расходов, то помимо доходов необходимо определять расходы.Расходы – это фактическое использование ресурсов или увеличение долговых обязательств налогоплательщика, связанное с

Расходы

Расходы Расходы делятся на две большие группы:• связанные с производством и реализацией;• внереализационные.Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.К расходам, связанным

Прочие расходы

Прочие расходы К прочим расходам относятся расходы на налоги, аренду, рекламу, командировки, компенсации работникам за использование личных автомобилей для служебных целей, представительские расходы. Некоторые расходы могут быть признаны только в пределах

5.2. Расходы арендатора

5.2. Расходы арендатора Организация-арендатор относит арендные платежи за арендуемое имущество к прочим расходам, связанным с производством и (или) реализацией (подпункт 10 п. 1 ст. 264 НК РФ). При этом согласно п. 1 ст. 252 НК РФ расходы в виде арендной платы должны быть

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

Расходы на продажу

Расходы на продажу Порядок отражения расходов на продажу определен в ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина России от 06.05.1999 № 33н). Начиная с 2000 г. организациям предоставляется право признавать в себестоимости проданной продукции (товаров, работ,

Медицинские расходы

Медицинские расходы Оптимизация медицинских расходов – тема для разговора неоднозначная. Все зависит от состояния вашего здоровья и здоровья членов семьи. В большинстве случаев медицинская страховка бывает выгоднее при регулярном посещении врачей, а спорт и здоровое

Доходы и расходы

Доходы и расходы Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам. Богатый папа объяснял это следующим образом: «Почти каждому пассиву должен соответствовать актив, только располагаются они в разных финансовых отчетах.

4.2.2. Внереализационные доходы

4.2.2. Внереализационные доходы В целях настоящей главы внереализационными доходами признаются доходы, не указанные в статье 249 Налогового Кодекса РФ.Внереализационными доходами налогоплательщика признаются, в частности, доходы:1) от долевого участия в других

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на