Расходы на обслуживание ККТ

Расходы на обслуживание ККТ

До 1 января 2008 г. расходы на обслуживание контрольно-кассовой техники (ККТ) ст. 346.16 НК РФ не были предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в Российской Федерации утвержден решением Совета директоров Банка России от 22.09.1993 № 40. Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (см. письма МНС России от 09.07.2004 № 22-1-14/1184 и Управления МНС России по г. Москве от 26.04.2004 № 21-08, 21-09/28428 йот 16.09.2005 № 18-11/3/66014).

Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

Аналогичного мнения придерживаются и специалисты главного финансового ведомства (см. письмо Минфина России от 16.08.2005 № 03-11-04/2/49).

По мнению налоговых органов, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы, услуги по договору должны быть фактически выполнены.

Такое утверждение несколько смущает бухгалтеров. Ведь договор с центром технического обслуживания ККТ (ЦТО) заключается на определенный период, в течение которого он обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т.д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

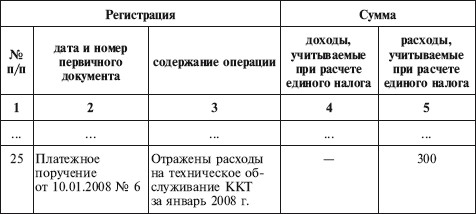

Пример

В январе 2008 г. ООО «Факел» заключило договор с центром технического обслуживания ККТ на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены

услуги ЦТО за период январь—июнь 2008 г. Стоимость услуг составила 1800 руб. (платежное поручение от 10.01.2008 № 6).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб. : 6 мес).

В книге учета доходов и расходов 31 января 2008 г. сделана следующая запись:

I. Доходы и расходы

С 01.01.2008 расходы на обслуживание ККТ включены в перечень расходов, которые учитываются при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ). Причем это положение распространяется и на правоотношения, возникшие в 2007 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.38. Обслуживание ККТ

4.2.38. Обслуживание ККТ По Федеральному закону № 54-ФЗ от 22.05.2003 г. на территории РФ всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров, выполнения

Расходы на юридическое обслуживание стартапов: фиксированные цены

Расходы на юридическое обслуживание стартапов: фиксированные цены Джон Батиста, партнер Orrick, так объясняет свою структуру цен для создания стартапов:1. Учреждение: $2500 — включают в себя учреждение компании, выпуск учредительских акций (включая привилегированные акции

Расходы на выпуск и обслуживание зарплатных карт

Расходы на выпуск и обслуживание зарплатных карт Довольно часто организация перечисляет заработную плату сотрудника на его карточный счет в безналичном порядке.Расходы в виде комиссии, взимаемой кредитной организацией – банком с организации за обработку платежных

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

Пример 5. Расходы на открытие и годовое обслуживание лицевых счетов сотрудников организации, открытых в системе банковских карт для перечисления заработной платы сотрудников (работников) с расчетного счета организации учтены при определении налоговой базы по налогу на прибыль организации

Пример 5. Расходы на открытие и годовое обслуживание лицевых счетов сотрудников организации, открытых в системе банковских карт для перечисления заработной платы сотрудников (работников) с расчетного счета организации учтены при определении налоговой базы по налогу на

Послепродажное обслуживание

Послепродажное обслуживание Данный подпроцесс включает в себя один основной этап – мониторинг исполнения гарантийных обязательств.Мониторинг исполнения гарантийных обязательств. Довольно часто сам факт передачи результатов исполнения договора от исполнителя к

Подпроцесс «Ремонт и обслуживание ОС»

Подпроцесс «Ремонт и обслуживание ОС» Данный подпроцесс включает в себя три основных этапа:• планирование ремонтов/ТО, формирование графика ППР/ТО;• проведение ремонтов/ТО;• учет и анализ причин возникновения аварийных ситуаций.Описание этого подпроцесса

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на

Обслуживание претензий

Обслуживание претензий Потребитель, жалоба которого была удовлетворена оперативно и без препятствий, может стать активным сторонником фирмы. Поэтому весьма существенным моментом является способность фирмы обслуживать поступающие претензии как можно быстрее и

Глава 13 Обслуживание, обслуживание и еще раз обслуживание

Глава 13 Обслуживание, обслуживание и еще раз обслуживание Уволившись, мой папа хотел переехать во Флориду и открыть магазин там, рассчитывая на спокойный и комфортный образ жизни. Заручившись маминым согласием, он решил продать дом в Уэстпорте. Шел 1958 год. Папе было

Послепродажное обслуживание

Послепродажное обслуживание Заключение сделки и совершение продажи отнюдь не означает, что работа представителя сбыта с этим клиентом закончена. Клиента необходимо обеспечить последующим сервисным, информационным или иным видом обслуживанием, чтобы добиться высокой

7.3. Финансовые расходы (затраты на обслуживание займов)

7.3. Финансовые расходы (затраты на обслуживание займов) Финансовые расходы компании состоят из:• акционерного капитала, распределенного между пятью акционерами. Дивиденды выплачиваются на третий, четвертый год по итогам, если иное не будет принято на общем собрании

ОБСЛУЖИВАНИЕ ПОКУПАТЕЛЕЙ МОТИВИРУЕТ ВАС

ОБСЛУЖИВАНИЕ ПОКУПАТЕЛЕЙ МОТИВИРУЕТ ВАС Есть еще одна польза от хорошего обслуживания покупателей: это мотивирует вас, вдохновляет вас и даже делает вас лучшим специалистом по закрытию продажПредставьте, как хорошо вы себя будете чувствовать, зная, что покупателям

Постоянное обслуживание изо дня в день

Постоянное обслуживание изо дня в день Займитесь изучением самых преуспевающих на сегодняшний день американских компаний, и вы обнаружите у всех одну общую черту – великие компании предоставляют самый лучший сервис в своих сферах бизнеса. Фирмам типа IBM, «McDonald’s» и

Курбангалеева Оксана Алексеевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉