Программы смешанного страхования

Программы смешанного страхования

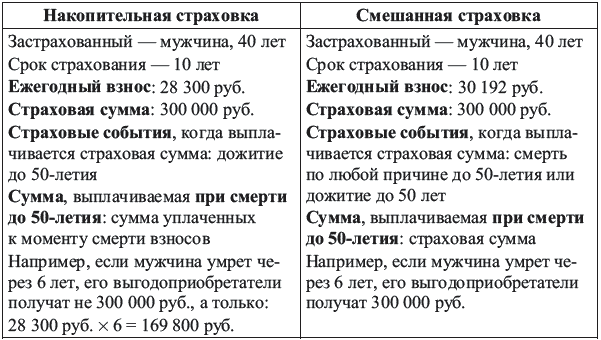

Данные программы отличаются от программ накопительного страхования тем, что включают защиту от рисков смерти по любой причине. Так, сравним программы накопительного страхования и смешанного страхования жизни (табл. 7).

Как видно, смешанная страховка чуть дороже, чем накопительная, но зато включает страховую защиту, а не просто накопительные суммы. Но в эту программу, так же как и в программу чистого накопительного страхования, можно включить и риски смерти от несчастных случаев, от диагностирования критических заболеваний, травм и т. д.

Страховая компания выплачивает вам страховую сумму, если произошла смерть, полная или частичная потеря трудоспособности, обнаружились критические заболевания и т. д.

Таблица 7. Сравнение программ накопительного и смешанного страхования жизни

В случае же участия в программе накопительного страхования таких выплат не предусмотрено, если, конечно, вы дополнительно не введете защиту от таких рисков.

Таким образом, по программе смешанного страхования вы получаете от страховой компании деньги в следующих случаях:

1. При наступлении смерти застрахованного лица по любой причине (кроме случаев алкогольного, наркотического или токсического отравления и др.).

Обычно при наступлении смерти страховая сумма выплачивается в различных вариантах:

• единовременно сразу после страхового случая;

• до истечения срока страхования с прекращением уплаты взносов по программе;

• после смерти 50% страховой суммы, а оставшаяся часть – после окончания договора страхования;

• со дня смерти и до истечения срока программы наследники, указанные в полисе, получают с определенной периодичностью процент страховой суммы.

2. В случае наступления полной или частичной утраты трудоспособности (инвалидность, травма), но только в результате несчастного случая. Выплачиваемая страховая сумма будет зависеть от того, насколько вы утратите трудоспособность. В случае инвалидности I группы вам будет выплачена страховая сумма в полном объеме, в остальных случаях – процент от страховой суммы.

3. При диагностировании критических заболеваний (СПИД, рак и др.) вы тоже получаете выплату страховой суммы от компании, если этот риск включен в программу.

4. При дожитии до срока окончания программы. В этом случае возможны два варианта: либо вы получаете сумму единовременно, либо трансформируете программу смешанного страхования в пенсионную и получаете рентные выплаты в течение некоторого срока или пожизненно.

В остальном программа смешанного страхования схожа с накопительной – есть и возможность защиты взносов, и возможность выбора валюты страхования, срока страхования и т. д.

Так что, на наш взгляд, оптимальным использованием страховых программ для обеспечения пенсионного периода является использование программ смешанного страхования с их последующим переводом в пенсионную программу с рентными платежами в течение определенного срока или пожизненно. Тогда вы получаете защиту от ряда рисков (смерть, несчастный случай, критические заболевания), а также гарантированную пенсию с определенного возраста.

При заключении договора со страховой компанией и получении полиса необходимо сначала четко прояснить, что это будет за программа:

• Какие риски она включает (смерть по любой причине, смерть от несчастного случая, полная или временная нетрудоспособность, критические заболевания и т. д.)?

• Каковы исключения для каждого риска (например, не всегда получают страховую выплату в случае терактов и т. д.), в том числе исключения для освобождения от уплаты взносов. Сюда же относятся те случаи, когда страховщик вправе отказать в выплате?

• Какова страховая сумма по каждому риску?

• Есть ли освобождение от уплаты страховых взносов на случай потери трудоспособности или нет?

• Что вы теряете, если досрочно расторгнете договор (какова будет выкупная сумма (сумма, которую вы получите), если вы расторгнете договор через год, либо через два и т. д.)?

• Какую пенсию вы будете получать (пожизненную или нет)?

• Будет ли гарантированный период (в случае пожизненной пенсии) и сколько он будет составлять?

• Что случится, если вы не внесете вовремя очередной платеж по полису, прекратит ли он свое действие. Это условия, которые обычно в полисе именуются условиями по льготному периоду?

Иными словами, страховку нужно приобретать, четко представляя, что вы покупаете, а не приобретать кота в мешке. Убедитесь, что даже в случае потери трудоспособности вы не останетесь без пенсии. Также, если вы желаете защитить свою семью от риска резкого ухудшения финансового положения, оптимально было бы ввести в страховую программу дополнительно защиту от рисков смерти, потери трудоспособности, диагностирования критических заболеваний. Фрагмент полиса смешанного страхования – в приложении 13. Основные условия полиса в каждой страховой компании прописываются по-разному, но титульные листы с выкупными суммами для всех компаний похожи. При этом не так важно, в какой форме прописаны условия страхования, для вас важно перед подписанием полиса еще раз его внимательно изучить на предмет указанных выше моментов и только потом подписывать. А лучше попросить в страховой компании пример полиса и изучить его в спокойной обстановке дома, а потом задать все появившиеся вопросы вашему страховому агенту, финансовому консультанту или иному человеку, который оформляет для вас страховую программу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Системы гарантирования (страхования) вкладов. Создание системы страхования вкладов в России

1. Системы гарантирования (страхования) вкладов. Создание системы страхования вкладов в России Система гарантирования (страхования) средств третьих лиц на счетах и во вкладах в кредитных учреждениях широко известна современному банковскому праву и признается одним из

Программы страхования жизни

Программы страхования жизни Программы страхования жизни предоставляются компаниями по страхованию жизни. Программы бывают трех основных типов: • программы рискового страхования;• программы накопительного страхования;• программы смешанного страхования (часто их

Пенсионные программы

Пенсионные программы Есть и альтернатива программам накопительного и смешанного страхования жизни – это пенсионные программы негосударственных пенсионных фондов (НПФ) – программы добровольного пенсионного обеспечения (ДПО). И не нужно считать, что эти программы

Статья 943. Определение условий договора страхования в правилах страхования

Статья 943. Определение условий договора страхования в правилах страхования 1. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо

Статья 22. Программы обязательного медицинского страхования

Статья 22. Программы обязательного медицинского страхования Базовую программу обязательного медицинского страхования разрабатывает Министерство здравоохранения Российской Федерации и утверждает Совет Министров Российской Федерации. На основе базовой программы

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала

1.5. Уведомление Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и фондов обязательного медицинского страхования о создании филиала В соответствии с п. 8 ст. 243 НК РФ обособленные подразделения, имеющие отдельный баланс,

Назначение элементов программы управления программы QUIK

Назначение элементов программы управления программы QUIK Таблица 25. Назначение элементов Панели

Компьютерные программы

Компьютерные программы В целях ведения бухгалтерского учета расходы на приобретение компьютерных программ признаются расходами по обычным видам деятельности. Исключением является случай, когда организация приобретает программный продукт по авторскому договору,

Долгосрочные программы накопительного страхования жизни

Долгосрочные программы накопительного страхования жизни Это, конечно, не столько инвестиции, сколько долгосрочные (от 10 лет) накопления с гарантией сохранности капитала и минимальной доходностью плюс участие в дополнительной прибыли. Если для вас важна надежность и

Механизм включения мероприятий программы развития кластера в государственные программы Российской Федерации

Механизм включения мероприятий программы развития кластера в государственные программы Российской Федерации Субъект Российской Федерации может сформировать предложения по бюджетным ассигнованиям и субсидиям из федерального бюджета на софинансирование объектов

8. Разработка производственной программы предприятия. Этапы разработки производственной программы

8. Разработка производственной программы предприятия. Этапы разработки производственной программы Производственная программа – план производства и реализации продукции по объему, ассортименту и качеству.Главная задача при составлении плана производства –

45. Разработка производственной / программы предприятия. Этапы разработки производственной программы

45. Разработка производственной / программы предприятия. Этапы разработки производственной программы Производственная программа – план производства и реализации продукции по объему, ассортименту и качеству.Главная задача при составлении плана – подтвердить

59. Формы договора страхования: правила страхования

59. Формы договора страхования: правила страхования Согласно ст. 940 Гражданского кодекса РФ форма договора страхования может быть только письменной. Несоблюдение данного требования закона влечет недействительность договора страхования. Исключение составляют договоры

Вопрос 80. Статистика страхования. Статистика социального страхования

Вопрос 80. Статистика страхования. Статистика социального страхования Статистика страхования является одной из составных частей финансовой статистики.Страхование является одним из необходимых элементов организации производственных отношений в любом

ПРОГРАММЫ

ПРОГРАММЫ ДЭЙВА СТИВЕНСАВ ШКОЛАХДэйв Стивене работает учителем в центре «Warren Central/ Warren Career» в Индианаполисе, штат Индиана. Он открыл для себя игры «Денежный поток 101» и «Денежный поток для детей» в 1998 году. «Я постоянно заглядываю в книжные магазины… переворачиваю тонны

УЧЕБНЫЕ ПРОГРАММЫ

УЧЕБНЫЕ ПРОГРАММЫ Учебные программы рассматривают следующие вопросы:• определяют цели научения;• создают среду, в которой может происходить эффективное научение (культуру научения);• используют смешение подходов к научению;• используют систематический, плановый и