6.2.4. Способы оценки финансовых вложений при их выбытии

6.2.4. Способы оценки финансовых вложений при их выбытии

Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивается одним из следующих способов:

• по первоначальной стоимости каждой единицы учета;

• по средней первоначальной стоимости каждой единицы учета;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

По первоначальной стоимости каждой единицы учета списываются вклады в уставные капиталы других организаций (за исключением акций акционерных обществ), представленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования.

Стоимость указанных финансовых вложений указывается в соответствующих договорах, заключенных организацией (учредительных, об уступке права требования, договоре займа). Поэтому указанные финансовые вложения можно списывать только по первоначальной стоимости.

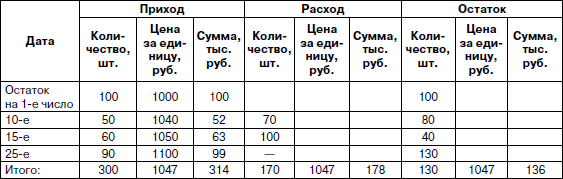

При выбытии ценные бумаги могут оцениваться по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца ценным бумагам (табл. 6.1).

Таблица 6.1

Расчет средней первоначальной стоимости ценной бумаги

Согласно данным табл. 6.1 средняя первоначальная стоимость одной ценной бумаги составила в данной месяце 1047 руб. (314 000 руб.: 300 шт.). Стоимость выбывших ценных бумаг равна 178 тыс. руб., а оставшихся на конец месяца – 136 тыс. руб.

При использовании способа ФИФО выбывшие ценные бумаги (согласно данным табл. 6.1) оцениваются следующим образом:

100 шт. по 1000 руб. – 100 000 руб.;

50 шт. по 1040 руб. – 52 000 руб.;

20 шт. по 1050 руб. – 21 000 руб.

Итого: 170 шт. на сумму 173 000 руб.

Оставшиеся на конец месяца ценные бумаги оцениваются следующим образом:

40 шт. по 1050 руб. – 42 000 руб.;

90 шт. по 1100 руб. – 99 000 руб.

Итого: 130 шт. на сумму 141 000 руб.

Выбирая способ оценки финансовых вложений при их выбытии, следует иметь в виду следующее: в условиях роста цен на ценные бумаги их оценка по средней первоначальной стоимости по сравнению с оценкой способом ФИФО увеличивает стоимость проданных ценных бумаг, что оказывает влияние на величину объема продаж, отражаемую на счете 91 «Прочие доходы и расходы», величину прибыли и всех показателей, исчисляемых на основании объема продаж и прибыли.

Стоимость остатка ценных бумаг при их оценке по средней первоначальной стоимости, наоборот, оказывается меньшей, чем при оценке способом ФИФО, что может оказать влияние на балансовую стоимость внеоборотных активов, включающих долгосрочные финансовые вложения, и оборотных активов, включающих краткосрочные финансовые вложения, и показатели, рассчитываемые с использованием стоимости имущества (в том числе на коэффициент текущей платежеспособности).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость В соответствии с п. 20 ПБУ 19/02 финансовые вложения, по которым можно определить текущую рыночную стоимость (акциям, государственным и корпоративным облигациям),

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ Финансовые вложения – это инвестиции организаций в государственные ценные бумаги, вклады в уставные фонды других предприятий, предоставленные займы другим организациям в РФ и за ее пределами.Финансовые вложения подразделяют на краткосрочные

8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ

8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ В бухгалтерском учете используют разные оценки стоимости финансовых вложений в зависимости от целей измерения.Номинальной стоимостью финансовых вложений является стоимость, указанная в самом финансовом инструменте, принятая в договоре,

8.4. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

8.4. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ Учет финансовых вложений ведется на счете 58 «Финансовые вложения». По дебету счета 58 отражаются суммы увеличения финансовых вложений (инвестиций), по кредиту – списание этих сумм. Соответственно содержанию счет 58 имеет субсчета:1 «Паи и

6.3. АУДИТ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

6.3. АУДИТ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02.Для целей последующей оценки финансовые вложения

3.5.4. Методы оценки ценных бумаг при их выбытии

3.5.4. Методы оценки ценных бумаг при их выбытии В соответствии с п. 9 ст. 280 и ст. 329 НК РФ цена приобретения ценных бумаг для целей налогообложения прибыли рассчитывается по одному из следующих методов:– по стоимости первых по времени приобретений (ФИФО);– по стоимости

3.7 Учет финансовых вложений

3.7 Учет финансовых вложений Одной из гарантий обеспечения финансовой устойчивости страховой компании являются страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования и перестрахования. Страховые резервы должны быть

Способ оценки списания стоимости финансовых вложений

Способ оценки списания стоимости финансовых вложений В соответствии с п. 26 ПБУ 19/02 «Учет финансовых вложений» при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, стоимость

Периодичность корректировки оценки финансовых вложений по текущей рыночной цене

Периодичность корректировки оценки финансовых вложений по текущей рыночной цене Пунктом 20 ПБУ 19/02 «Учет финансовых вложений» предписано корректировать учетную оценку финансовых вложений и отражать в бухгалтерской отчетности на конец отчетного года по текущей

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость При выбытии ценных бумаг, по которым текущая рыночная стоимость не определяется, они могут оцениваться одним из трех способов:1) по первоначальной стоимости каждой

9.7. Аудит финансовых вложений

9.7. Аудит финансовых вложений Цель аудита финансовых вложений – установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита финансовых

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Виды финансовых вложений

Виды финансовых вложений Вложение денежных средств с целью получения доходов называется инвестированием. Частным случаем инвестирования является вложение средств в создание новой организации. Возможности инвестирования различаются по степени доходности и

VI Обесценение финансовых вложений

VI Обесценение финансовых вложений 37. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по