8.6.1. Центры ответственности

8.6.1. Центры ответственности

Центр ответственности – это часть организации, выделяемая в учете для контроля за ее деятельностью.

В каждом центре ответственности осуществляются расходы и производится продукция (выполняются работы, оказываются услуги). Затраты каждого центра ответственности обязательно измеряются и контролируются менеджером центра или исполнителем. Однако произведенную продукцию (выполненную работу, оказанную услугу) не всегда можно измерить в качестве дохода центра ответственности. Например, практически невозможно выразить в качестве дохода услуги, оказываемые бухгалтерией. Не все центры ответственности, соизмеряющие расходы и доходы, могут принимать решения по использованию полученной прибыли.

По принципу возможности и целесообразности исчисления прибыли и ее использования центры ответственности подразделяются на три вида:

• центр затрат;

• центр прибыли;

• центр инвестиций.

В центрах затрат контролируются, как правило, только их расходы. Их основной целью является минимизация затрат.

В центрах прибыли менеджер контролирует не только затраты, но и доходы. Сопоставлением доходов и расходов по центру определяется прибыль. Основной целью центра прибыли является получение максимально высокой прибыли.

Центры инвестиций контролируют не только затраты, доходы и прибыль, но и использование прибыли, в том числе инвестиции в собственные активы. Центрами инвестиций являются дочерние организации и другие достаточно самостоятельные части головной организации.

По принципу осуществления производственных функций можно выделить следующие центры ответственности: снабжения, производства, сбыта продукции, управления.

Центр ответственности за снабжение планирует, учитывает и контролирует закупки товарно-материальных ценностей, их хранение, затраты по закупке и хранению материальных ценностей, их отпуск в производство.

Центр ответственности за производство планирует, учитывает и контролирует затраты на производство продукции, объем и ассортимент выпускаемой продукции, ее качество, исчисляет ее себестоимость.

Центр ответственности за сбыт продукции (центр продаж) планирует, учитывает и контролирует затраты на продажу продукции (работ, услуг), объем и структуру проданной продукции, выручку от продаж, рентабельность проданной продукции и ее отдельных видов. Центр продаж иногда называют центром доходов.

Центр управления (служба главного технолога, бухгалтерия, служба управленческого учета и т. д.) планирует, учитывает и контролирует затраты на их функционирование и определяет эффективность своей деятельности.

Основа функционирования центров ответственности – сопоставление фактических затрат с расходами по смете. Смета является, в сущности, финансовым планом каждого центра ответственности. При составлении смет во внимание принимают, как правило, только затраты, контролируемые соответствующим центром.

Особенно важно применять гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Для пересчета затраты делят на переменные, полупеременные и постоянные. При пересчете затрат переменные расходы умножаются на коэффициент фактического изменения объема производства; полупеременные расходы – на коэффициент фактического изменения объема производства и коэффициент зависимости данного вида расходов от объема производства; постоянные расходы корректировке не подлежат.

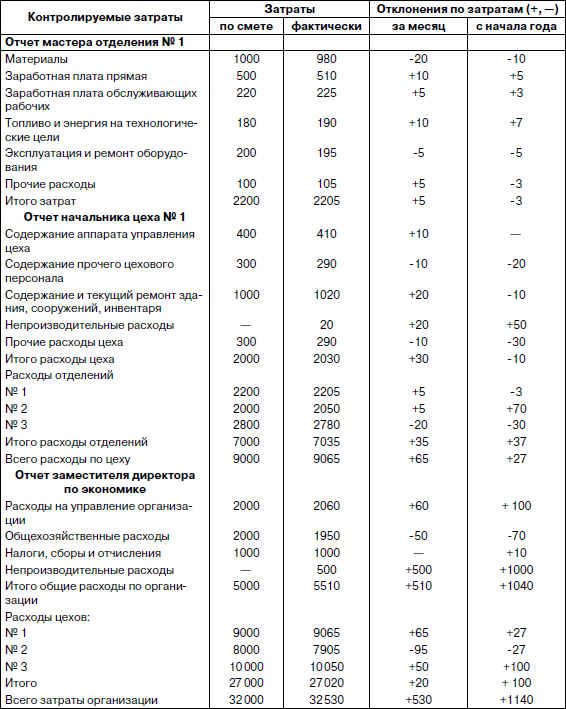

Сопоставление фактических затрат с затратами по смете осуществляется в отчете об исполнении сметы. Обычно в отчете указываются наименование контролируемых затрат, затраты по смете, фактические расходы и отклонение фактических затрат от сметных (табл. 8.2).

Таблица 8.2

Отчеты об исполнении сметы центров затрат различных уровней (тыс. руб.)

Центры прибыли помимо отчета об исполнении сметы составляют отчеты по прибыли, примерная форма которых рассмотрена ниже.

Система учета по центрам ответственности может быть эффективным средством управления затратами и прибылью, если будут обеспечены:

• обоснованный выбор перечня центров ответственности;

• обоснование сметы затрат по центрам, стимулирующие правильный выбор контролируемых расходов;

• обоснованный выбор ответственных за расходы, доходы и прибыль;

• взаимосвязь отчетности центров ответственности различных уровней;

• функционирование системы учета по центрам ответственности параллельно с системой финансового учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

36. Расчетно-кассовые центры, их место в банковской системе

36. Расчетно-кассовые центры, их место в банковской системе Расчетная сеть Банка России — совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе.Каждый коммерческий банк должен иметь

56. Мировые центры биржевой торговли

56. Мировые центры биржевой торговли Биржевая торговля характеризуется высокой концентрацией оборотов по странам и биржам. Подавляющая часть биржевого оборота сосредоточена в ведущих торговых и финансовых центрах мира – США, Великобритании и Японии. На них приходится

Финансовые центры, о которых следует знать

Финансовые центры, о которых следует знать Начнем с Сиднея. Утро валютного рынка начинается в Австралии, поэтому важно сосредоточиться на ноте, которую задает всему FOREX начало дня. Это далеко не самый крупный из финансовых центров, однако ни в коем случае нельзя

Финансовые центры, о которых следует знать

Финансовые центры, о которых следует знать Начнем с Сиднея. Утро валютного рынка начинается в Австралии, поэтому важно сосредоточиться на ноте, которую задает всему FOREX начало дня. Это далеко не самый крупный из финансовых центров, однако ни в коем случае нельзя

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ Статус территориальных учреждений ЦБ РФ определяется Положением «О территориальных учреждениях Банка России».Территориальное учреждение– обособленное подразделение Банка России, осуществляющее на

11. Центры ответственности

11. Центры ответственности Реализация принципов организации финансов на предприятии реализуется на практике в ходе деятельности центров ответственности – подразделений, выполняющих плановые задания, для чего руководители этих центров наделяются соответствующими

7.2. Виды юридической ответственности за нарушение законодательства о защите прав потребителей. Общая характеристика отдельных видов ответственности

7.2. Виды юридической ответственности за нарушение законодательства о защите прав потребителей. Общая характеристика отдельных видов ответственности Административное, гражданское и уголовное законодательство наиболее полно защищает права потребителя.Давайте более

97. Центры международного финансирования

97. Центры международного финансирования Выполнение международной функции перераспределения и перемещение капитала в большей степени присущи странам и территориям, где созданы льготные режимы регулирования финансовой деятельности нерезидентов для привлечения

Откуда берутся эмиссионные центры и новые инструменты

Откуда берутся эмиссионные центры и новые инструменты Как появляются новые инструменты? Считается, что деньги впервые были эмитированы в античной Лидии. В VII веке до н. э. царь Гигес начал производить статеры – круглые слитки из электрума (сплава золота и серебра), на

Чего хотят от вас центры и студии

Чего хотят от вас центры и студии Если ваша специализация – обучающие программы или практики или вы хотите проводить мастер-классы по своему виду творчества, сотрудничать с разными центрами и студиями может быть очень удобно. У них уже есть клиенты, которых можно

Участие и торговые центры культуры

Участие и торговые центры культуры В последние два года прошлого и первые два года нового тысячелетия мир музеев обратился к эстетике бизнеса в стиле шоу. К добру это или нет, но самые яркие из новых музейных шоу теперь посвящены не простому созерцанию, а деятельному

ОЦЕНОЧНЫЕ ЦЕНТРЫ

ОЦЕНОЧНЫЕ ЦЕНТРЫ Более тщательный подход обеспечивает использование оценочных центров. Они объединяют ряд методов оценки и обычно имеют следующие отличительные черты.• Концентрация на поведении.• Применяемые задания воспроизводят ключевые аспекты работы. Они

ЦЕНТРЫ ПО ПОИСКУ РАБОТЫ

ЦЕНТРЫ ПО ПОИСКУ РАБОТЫ Организация может оказывать помощь на индивидуальной основе, но при крупномасштабном сокращении может быть организован центр по трудоустройству. Его сотрудники прочесывают районы, находящиеся в приемлемой для поездки на работу зоне, в поиске

ЦЕНТРЫ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

ЦЕНТРЫ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ Цель центров повышения квалификации состоит в том, чтобы помочь участникам лучше понять, каких компетенций требует их работа, и составить собственные планы личного развития, чтобы повысить показатели нынешней работы и продвигаться по

Организационные центры

Организационные центры Принцип-центричное лидерство включает в себя семь навыков высокоэффективных людей и связанные с ними принципы, практические правила и процедуры. Поскольку принцип-центричное лидерство фокусируется на фундаментальных принципах и процессах, оно

Центры по развитию малого бизнеса

Центры по развитию малого бизнеса Во многих городах функционируют центры по развитию малого бизнеса, оказывающие предпринимателям информационную поддержку и другую помощь. В большинстве центров есть собственные библиотеки со справочными материалами, а их сотрудники